像查理芒格一样思考,像沃伦巴菲特一样耐心。

芒格说:“知道哪里会死,就永远别去那里。”巴菲特说:“别人恐惧时我贪婪。”

乐普医疗(乐普(北京)医疗器械股份有限公司,A股|300003乐普医疗)2024年净利润暴跌80%,股价从高点蒸发超600亿市值,市场一片恐惧。但2025年它又交出利润暴涨近290%的成绩单。这是一个陷阱,还是一个被错杀的机会?七步拆开看。

一、江湖地位:心血管领域的国产龙头

乐普医疗在医疗器械行业是什么量级?

它是国内高值耗材平台型龙头企业之一,在心血管介入领域市占率约32%,仅次于微创医疗,是国内第二大心血管介入器械厂商。旗下心泰医疗在先天性心脏病封堵器市场国产市占率超过40%,稳居第一。

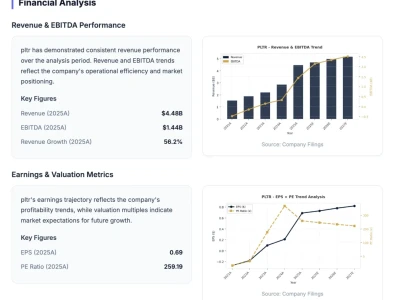

2025年前三季度,公司营收49.39亿元,在A股医疗器械行业50家公司中排名第3,归母净利润9.96亿元,盈利能力领跑同类企业。全年营收64.83亿元,同比增长6.22%,利润的高弹性意味着2024年的低谷在逐步修复。

回头看最近三年,公司经历了什么?2023年营收79.8亿元(同比下滑约23%),2024年继续缩水到61.03亿元(同比再降23.52%),利润近乎归零——扣非净利润仅2.21亿元。这是心脏支架集采带来的剧烈消化。2025年利润大幅回弹,说明公司正在从集采阵痛中走出来。

国际竞争力目前偏弱。产品已在超过160个国家和地区铺设渠道,但2025年上半年海外收入仅5.23亿元,占比约15.52%,且出口美国业务不足1000万美元。真正的国际化尚在早期。

与中国“十五五”规划的契合度明确。“十五五”明确支持创新医疗器械发展、优化集采制度、建强国家医学中心,乐普医疗所处的创新医疗器械赛道是国家鼓励方向。国家发改委2025年还明确将高端医疗器械列为战略性新兴产业。

一句话小结:国内心血管龙头地位扎实,但从国内走向全球的路还有很远。

二、股权结构:国企与创始人并立,机构持仓有波动

乐普医疗的股权结构颇为特殊。

第一大股东并非创始人,而是中国船舶重工集团公司第七二五研究所(洛阳船舶材料研究所),持股约12.98%-15.46%,这是一家央企背景的科研机构。第二大股东北京厚德义民投资管理有限公司持股约3.60%,创始人蒲忠杰本人持股约3.03%。前十大流通股东累计持股占比约34.42%,股权集中度中等偏低。

机构持仓方面,华宝中证医疗ETF持有约1.98%,北向资金(香港中央结算公司)有一定持仓但2026年一季度下降36.57%,持股市值从4.25亿元降至2.76亿元。社保基金、大型主动基金尚无明显重仓动作。

这说明什么?机构认可度中等——有被动指数基金配置,但主动型长线资金仍在观望。核心原因在于公司近年业绩波动剧烈,利润走势不够稳定。

企业文化的关键词是“工程师基因”。创始人蒲忠杰是技术出身(北京钢铁研究总院高级工程师出身),公司被授予“国家心脏病植介入诊疗器械及设备工程技术研究中心”,研发导向明确。但近年合规管理层面有瑕疵——2024年8月,北京证监局因募集资金使用信息披露不及时对公司采取了责令改正措施。

三、生意模式:三块业务撑起一个“心血管平台”

乐普医疗怎么赚钱?医疗器械是主体,药品是辅翼,医疗服务是补充。

2025年,医疗器械板块收入32.54亿元,毛利率约71%,但由于集采价格压力,同比下降2.18%。药品板块收入21.65亿元,同比增长23.18%,毛利率约63%,是利润修复的重要力量。整体营收结构中,器械和药品合计超过总收入的80%。

这场生意最大的“护城河”产品是NeoVas®生物可吸收支架——国内首款完全可降解支架,植入3年左右被人体完全吸收,避免了金属支架永久留存的问题。此外,左心耳封堵器、药物球囊、切割球囊构成了创新器械产品矩阵。服务的大客户是全国超过85%的冠脉介入手术医院。

GLP-1三靶点减肥新药(GLP-1/GCG/GIP三靶点激动剂)是重要的远期增量。控股子公司民为生物自研的该药物国内进度领先,2025年10月已与丹麦Sidera公司签署授权许可协议,累计里程碑金额不超过10.1亿美元,是国际化的重要一步。童颜针(聚乳酸面部填充剂)也在2025年开始商业化推广。

这门生意十年后还在吗?答案是确定的。中国心血管病患者约3.3亿人,老龄化正加速这一数字增长。只要有人得心脏病,就需要支架、封堵器、药物。但十年后乐普医疗最赚钱的产品组合会完全不同——创新器械和创新药将逐步接棒集采降价的传统支架。

近十年关键财务指标的整体走势是这样的:

2015年至2022年,扣非净利润保持连续8年增长,从年盈利约5亿元攀升至约21亿元。但2023年起集采冲击全面兑现,营收和利润断崖式下滑,2024年扣非净利润仅约2.2亿元。2025年是触底反弹之年,全年归母净利润达9.62亿元,同比增长289.57%;经营性现金流15.17亿元,同比大增106.48%,造血能力明显回升。净资产收益率(ROE)从2024年的仅1.59%回升至2025年的6.12%,但仍未回到集采前约15%-20%的高水平。

整体走势像一个大V形:高速爬坡、坠崖、再全力爬升。当前处于修复通道的中段。

四、财务指标:压力在账面,恢复在路上

几个关键指标:

资产负债率32.06%,在医疗器械行业属偏低水平,债务压力不大。

最大的隐忧是商誉。截至2025年末,商誉账面余额约38.79亿元,商誉减值准备约2.59亿元。相当于归母净利润(9.62亿元)的约四倍。2024年利润暴跌期间,商誉减值风险一度被市场高度关注,2025年未出现大规模减值,但后续仍需持续跟踪。

股东质押方面,前十大股东中无大规模质押记录,控股股东及创始人持股质押风险较低。

财务独立性强。经营性现金流2025年创近年新高(15.17亿元),远超净利润水平,公司完全不需要依赖外部输血或补贴。资金周转效率随业绩复苏同步改善。

监管和信披记录方面存在瑕疵。2024年8月,北京证监局对公司采取责令改正措施,原因是2023年5月至6月使用闲置募集资金1亿元进行现金管理,未及时履行审议程序和信息披露义务。公司已补充履行相关程序并完成整改,目前无立案调查或更严重的监管处罚。

五、成长空间:国内看创新,海外看BD

国内市场方面:集采对传统支架的冲击已基本消化。NeoVas®可降解支架以“以价换量”策略替代传统金属支架,药物球囊、切割球囊、左心耳封堵器等创新产品放量是中期核心增长点。GLP-1三靶点减肥新药国内临床进度领先,如果能顺利获批上市,是一个潜在的数十亿级单品。童颜针等医美产品也在贡献增量。

海外市场方面:最值得关注的是GLP-1新药出海——民为生物与丹麦Sidera达成的授权协议,最高里程碑金额超10亿美元。此外,心泰医疗的结构性心脏病封堵器等产品也在积极布局海外注册。

分红与估值:公司自上市以来累计分红18次,总金额约49.57亿元。2025年拟每10股派息1.6275元,全年累计现金分红总额约6亿元,占归母净利润的62.37%。按当前股价约14-15元估算,股息率约1.1%-1.2%。

当前估值水平:总市值约267亿元,动态市盈率(TTM)约27-28倍,市净率约1.63-1.84倍。对比同行:迈瑞医疗市值约2000亿元(PE约24倍),微创医疗市值约176亿港元(2025年刚扭亏)。乐普医疗的估值处于行业中位偏低水平,但距离历史高位的约600亿元市值仍有巨大修复空间——关键是市场信不信它的利润能持续恢复。

30年极长期推演:假设今天投入1万元。

保守情景:股息从当前约1.1%起步,年均增速4%;股价年均增速5%,总复合增速约6.1%。10年后约1.8万元,20年后约3.3万元,30年后约5.9万元。

关键问题不是数字,而是:30年后这家公司还在吗?心血管疾病的治疗需求只会随老龄化加深而增长。乐普医疗拥有全产品线、国家级技术中心和覆盖85%心内科医院的渠道,这个平台在30年内被全面淘汰的概率很低。但能否独立存活、市值能否达到更高高度,取决于创新管线能否持续落地。

六、风险挑战:四个不可回避的问题

第一是商誉减值的持续威胁。38.79亿元的商誉余额对应9.62亿元年利润,一旦被收购资产业绩不达预期,一次大额减值可能在财务上“抹掉”全年利润。这是盘旋在利润表上方的一把剑。

第二是创新药/械研发的不确定性。GLP-1三靶点激动剂虽然进度领先,但三期临床试验失败率本身不低;海外BD是否能持续有收入分成,取决于丹麦Sidera公司的临床进展,国内公司的控制力有限。

第三是家族化管理的治理风险。创始人蒲忠杰的女儿蒲绯已进入管理层,接班人问题引发市场关注。家族化管理在重大战略决策、人才引进上可能存在隐形成本。

第四是集采政策仍在深化。2025年8月,福建牵头的省际联盟集采已将结构心脏病封堵器纳入,预计价格降幅50%-60%。虽然渗透率有望从15%提升至30%以上,但短期对利润表的冲击不可避免。

地理区位:总部位于北京,核心生产基地位于京津冀地区。优势是贴近政策中心、物流便利,劣势是人工和土地成本较高。公司近年来在浙江等地布局了部分产能,有一定程度的优化但影响有限。

小结:一家从低谷奋力爬起的“修复型”标的

乐普医疗是国内心血管医疗器械领域布局最完整的企业之一,拥有从支架、封堵器到创新药的全产品线,NeoVas可降解支架和GLP-1三靶点新药是其技术实力的证明。

2024年经历了扣非净利润暴跌80%的深度调整,2025年以利润增长近290%的反弹确认了“活下去”的能力。经营性现金流创近年新高、分红率超过60%,显示管理层的股东回报意愿。

但商誉余额仍然高达约39亿元,GLP-1创新药能否从临床走向重磅商业化尚未验证,家族化管理的治理风险长期存在。集采虽已消化大半,剩余的封堵器等领域仍有冲击可能。

芒格说:“好公司需要好价格。”当前约27倍动态PE、约1.6倍PB的估值,比迈瑞医疗的约24倍PE更贵,但其体量和稳定性远不能及。乐普医疗更像一个“还在证明自己”的修复型选手——在集采废墟上重建盈利能力,用创新产品换取新估值。它值不值得多看几眼,取决于你愿不愿意等它把修复这件事做到极致。

(本文仅作客观分析,不构成任何投资买卖建议。投资有风险,决策须谨慎。)

附录:创始人小档案

蒲忠杰,1963年出生,中国国籍,拥有美国永久居留权,博士学位。曾任北京钢铁研究总院高级工程师、美国佛罗里达国际大学研究助理、美国WP医疗科技公司技术副总经理。1999年创立乐普医疗,任董事长、总经理、技术总监。同时兼任乐普生物科技股份有限公司董事长,国家心脏病植介入诊疗器械及设备工程技术研究中心负责人。

核心特质标签:材料科学背景的工程师型企业家、心血管全产业链布局者、集采生存样本的操盘手、家族化传承的实践者(女儿蒲绯已进入管理层)、从金属支架到可降解再到GLP-1减肥药——始终押注技术迭代的长期主义者。