深圳市艺感科技股份有限公司(简称“艺感科技”)成立于2007年12月,2025年5月变更为股份公司,总部位于深圳市宝安区,是一家专注于高特性功率电感元器件研发、生产与销售的高新技术企业。公司深耕高性能芯片核心供电模块(VRM)应用领域,为全球知名品牌商、制造服务商提供高效率、低损耗、高饱和电流、小型化、集成化的功率电感产品解决方案,产品广泛应用于计算机、算力服务器、网络设备、智能安防、工业控制等领域,并积极布局汽车电子、具身智能等新兴市场,是国内功率电感领域的核心内资厂商。

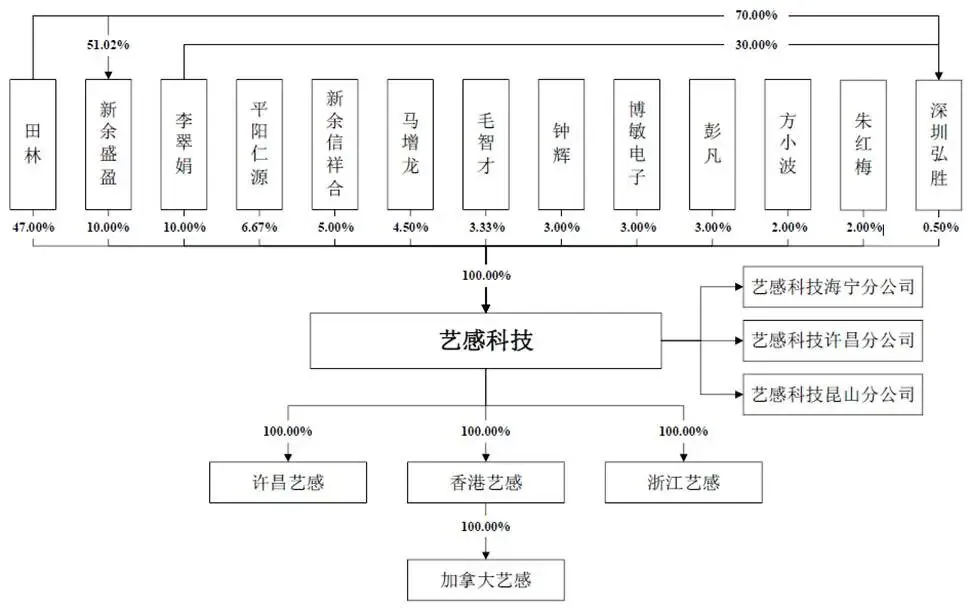

经过近二十年发展,艺感科技已构建成熟的研发、生产与销售体系,拥有许昌艺感、浙江艺感、香港艺感、加拿大艺风4家控股子公司,形成深圳研发、浙江与许昌生产、香港境外销售的全球化布局。截至2025年12月,公司拥有员工731人,其中研发人员77人,累计取得专利105项(含发明专利17项),技术研发实力处于内资厂商前列。2026年5月,公司创业板IPO申请获深交所受理,拟募资9.51亿元,投向高端一体成型电感智能生产基地、研发中心建设等项目。

二、股权结构

截至招股说明书签署日,艺感科技总股本为5000万股,股权结构清晰但集中度较高。创始人田林直接持股47.00%,通过新余盛盈、深圳弘胜间接控制10.50%,合计控制57.50%;其配偶李翠娟直接持股10.00%,二人合计控制67.50%,为公司实际控制人,分别担任董事长与总经理。

公司机构股东包括,新余盛盈(持股10.00%)、博敏电子(持股3.00%)、平阳仁源(持股6.67%)、新余信祥合(持股5.00%);自然人股东包括马增龙(4.50%)、毛智才(3.33%)、彭凡(3.00%)、钟(3.00%)等,合计持股19.50%。

三、业务情况

(一)核心业务与产品

艺感科技主营业务为高特性功率电感的研发、生产与销售,核心产品分为一体成型功率电感与组装式功率电感两大类

一体成型功率电感为核心产品,2025年营收2.78亿元,占比81.92%,采用冷压、热压及铜铁共烧工艺,具有自动化程度高、结构稳定、小型化等优势,主要应用于高端显卡、AIPC、算力服务器。

组装式功率电感2025年营收0.53亿元,占比15.60%,工艺成熟、成本较低,适用于中低端消费电子、工业控制等领域。

公司布局新兴市场的射频电感、定制化电感等产品,占比2.48%。

公司主营业务按产品构成(单位:万元,下同)

(二)主要客户及供应商

公司采用直销为主、代理为辅的销售模式,客户均为全球电子信息产业知名品牌商与制造服务商,客户集中度较高。报告期内,公司前五大客户销售占比分别为60.42%、63.34%和61.31%,客户集中度相对较高,前五大客户包括联想集团、蜜望实、鸿海、仁宝、栢能集团。

公司生产所需的主要原材料为粉料、磁芯和线材。主要供应商包括江西悦安新材(科创板上市公司,主要供应高端粉料)、台一铜业(主要供应线材)及多家磁芯厂商。公司对上游原材料的采购较为分散,前五大供应商采购占比在报告期内呈下降趋势,显示出公司供应链管理的成熟与议价能力的提升。

四、财务分析

报告期内,公司业绩持续高速增长,营收从1.93亿元增至3.40亿元,复合增长率32.5%;归母净利润从2271.28万元增至8521.63万元,复合增长率93.2%,增长质量优异。

受益于AIPC、算力服务器市场爆发,一体成型功率电感需求激增,2025年该产品营收同比增长35.5%,成为核心增长引擎。

公司主营业务毛利率从2023年33.19%升至2025年44.49%,主要因高附加值一体成型产品占比提升、规模效应释放、原材料价格下降。

期间费用率从2023年17.18%降至2025年14.74%,规模效应下销售、管理费用率下降,研发费用率稳定在4.7%-5.3%,研发投入持续加码。

截至2025年末,公司资产总额3.38亿元,负债总额1.60亿元,资产负债率47.4%,处于行业合理水平。

流动资产2.53亿元(占比75.0%),其中货币资金0.66亿元、应收账款1.26亿元、存货0.44亿元,资产流动性良好;固定资产0.69亿元,主要为生产设备,产能利用率101.14%,处于满负荷状态。

流动负债1.57亿元,以应付账款(0.73亿元)、短期借款(0.43亿元)为主,无长期大额负债,偿债压力可控。

2025年经营活动现金流净额0.87亿元,同比增长77.4%,盈利质量优异;投资活动现金流净额-0.21亿元,主要用于产能扩建;筹资活动现金流净额-0.36亿元,主要用于分红。

五、行业分析

(一)行业概况

功率电感是电子电路中不可或缺的被动元器件,核心功能为能量传递、电流平滑、噪声抑制,广泛应用于消费电子、算力服务器、汽车电子、工业控制等领域。全球功率电感市场由日资(TDK、村田)、台资(乾坤、国巨)厂商主导,2024年前五大厂商合计占比55%,内资厂商份额较低但快速崛起。

2025年全球功率电感市场规模362.04亿元,预计2032年达842.24亿元,复合增长率12.82%。其中,AI算力服务器、汽车电子为核心增长引擎。AI服务器单台功率电感用量达300颗,2025年市场规模46.20亿元,2032年将达284.13亿元,复合增长率29.63%;新能源汽车单车电感用量较燃油车增长30%-50%,2025年市场规模122.85亿元,2032年达299.81亿元。

(二)行业竞争格局

目前全球功率电感市场呈现“日系、台系主导,内资追赶”的格局。

国际巨头(日资、台资):技术壁垒高、品牌溢价强,主导高端市场,如TDK、村田、乾坤科技,聚焦AI服务器、高端PC领域。

内资头部厂商:顺络电子、麦捷科技、艺感科技等,快速突破技术壁垒,凭借成本优势、快速响应能力抢占中高端市场。

中小厂商:聚焦低端消费电子、工业控制,价格竞争激烈,毛利率低。

(三)行业发展趋势

1、技术升级

小型化、高饱和、低损耗、高频化成为核心趋势,一体成型工艺逐步替代传统组装工艺,铜铁共烧、热压等前沿工艺快速应用。

2、国产替代加速

日资、台资厂商产能受限、成本上升,内资厂商技术突破、性价比优势凸显,在PC、服务器领域加速替代。

3、新兴市场爆发

AIPC、算力服务器、新能源汽车、具身智能驱动需求高速增长,成为行业核心增长点。

4、产能扩张

头部内资厂商加速产能建设,抢占市场份额,行业集中度逐步提升。

六、企业分析

(一)企业优势

► 技术壁垒突出

17项发明专利,掌握粉末配方、热压成型、耦合设计等核心技术,产品性能对标国际巨头,打破高端垄断。

► 客户资源优质

绑定联想、鸿海、仁宝等全球龙头,进入核心供应链,客户粘性高、订单稳定。

► 业绩高速增长

2023-2025年净利润复合增长率93.2%,毛利率持续提升,盈利能力行业领先。

► 产能布局完善

浙江、许昌生产基地满负荷运行,IPO募资扩建高端产能,匹配AI服务器、汽车电子需求。

► 团队专业稳定

实控人田林深耕行业20年,核心技术团队稳定,研发投入持续加码。

(二)企业不足及风险

► 股权高度集中

实控人夫妇控制67.50%股份,存在决策独断、中小股东利益受损风险。

► 客户集中度高

前五大客户营收占比超60%,依赖核心客户,订单流失风险较高。

► 高端人才不足

行业快速发展,高端研发、管理人才缺口较大,制约长期发展。

► 生产规模与国际巨头差距大

与TDK、顺络电子等相比,营收规模仍有差距,规模效应有待进一步释放。

► 行业竞争加剧

顺络电子、麦捷科技等内资巨头加速布局,国际巨头降价竞争,价格战风险上升。

► 原材料波动

粉料、线材等价格受大宗商品周期影响,波动较大,影响毛利率。

► 技术迭代风险

行业技术快速更新,若研发滞后,可能被竞争对手超越。

► 宏观经济波动

全球经济下行,消费电子、PC需求疲软,影响公司营收。

► 国际贸易摩擦

关税壁垒、技术限制,影响海外订单与原材料进口。