1️⃣ 高盛:禾赛拿下英伟达人形机器人平台激光雷达供应商席位,出货量翻倍增长,维持买入评级

2️⃣ Goldman Sachs(高盛)

3️⃣ 2026年6月2日

4️⃣ 研报的核心内容:

📌 英伟达机器人生态卡位:英伟达6月1日在GTC台北发布了Isaac GROOT人形机器人参考平台,简单说就是给机器人厂商提供一整套"标准设计方案"。禾赛在这个平台上占了两个位置——给宇树H2供激光雷达(机器人的"眼睛"),给Sharpa供激光雷达+执行器模块(相当于"眼睛"加"关节")。高盛给了26财年机器人业务1亿元的收入目标,绝对值不大,但禾赛从"车上零件"变成了"机器人核心供应商",多了一个全新的收入来源。

🔹 出货量翻倍但以价换量:26财年收入预计增长50%,激光雷达出货量同比增101%(直接翻倍),但混合均价降了27%。说白了就是"薄利多销"——单价降了,但卖出去的数量增得更快,总收入照样高增长。营业利润(就是扣完运营成本后赚的钱)同比增139%,利润率从25年的9%升到26财年的15%,量上去之后固定费用被摊薄,赚钱效率从9%拉到15%。

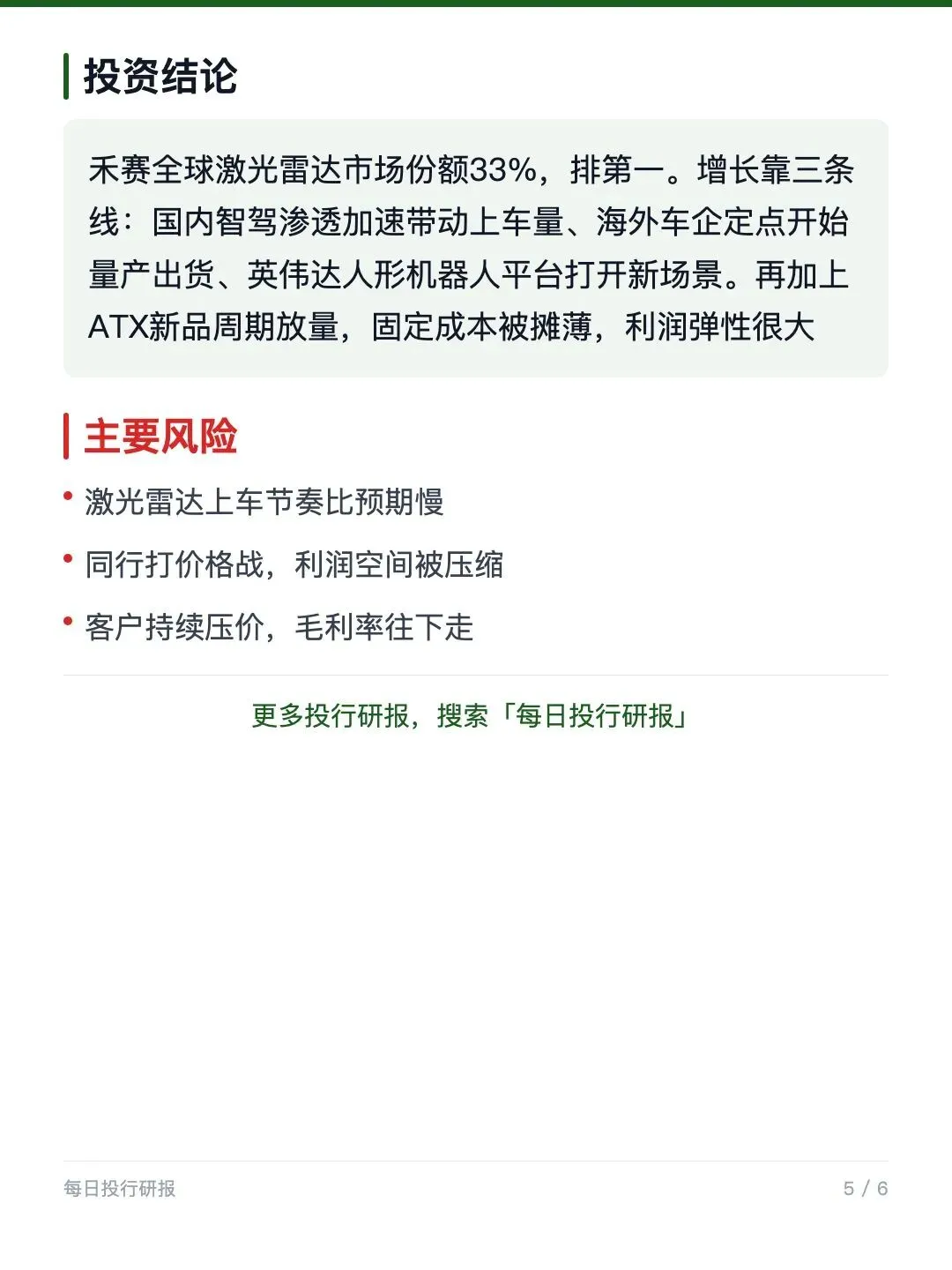

📈 三条增长线都在放量:禾赛全球激光雷达市场份额33%,排第一。增长靠三条线——国内智能驾驶渗透加速带动上车量、海外车企定点(就是车厂选定你做供应商)开始量产出货、再加英伟达机器人平台带来新场景。25到27财年净利润复合年增长率40%,增速相当快。

💰 估值结论:维持买入评级,目标价US$35 / HK$273。现在股价对应28倍26财年市盈率(就是按现在的价格,要28年才能赚回本),但禾赛盈利后的历史均值是37倍,现在还是偏便宜的。ADR(美股)上行空间75%,H股(港股)上行空间78%。