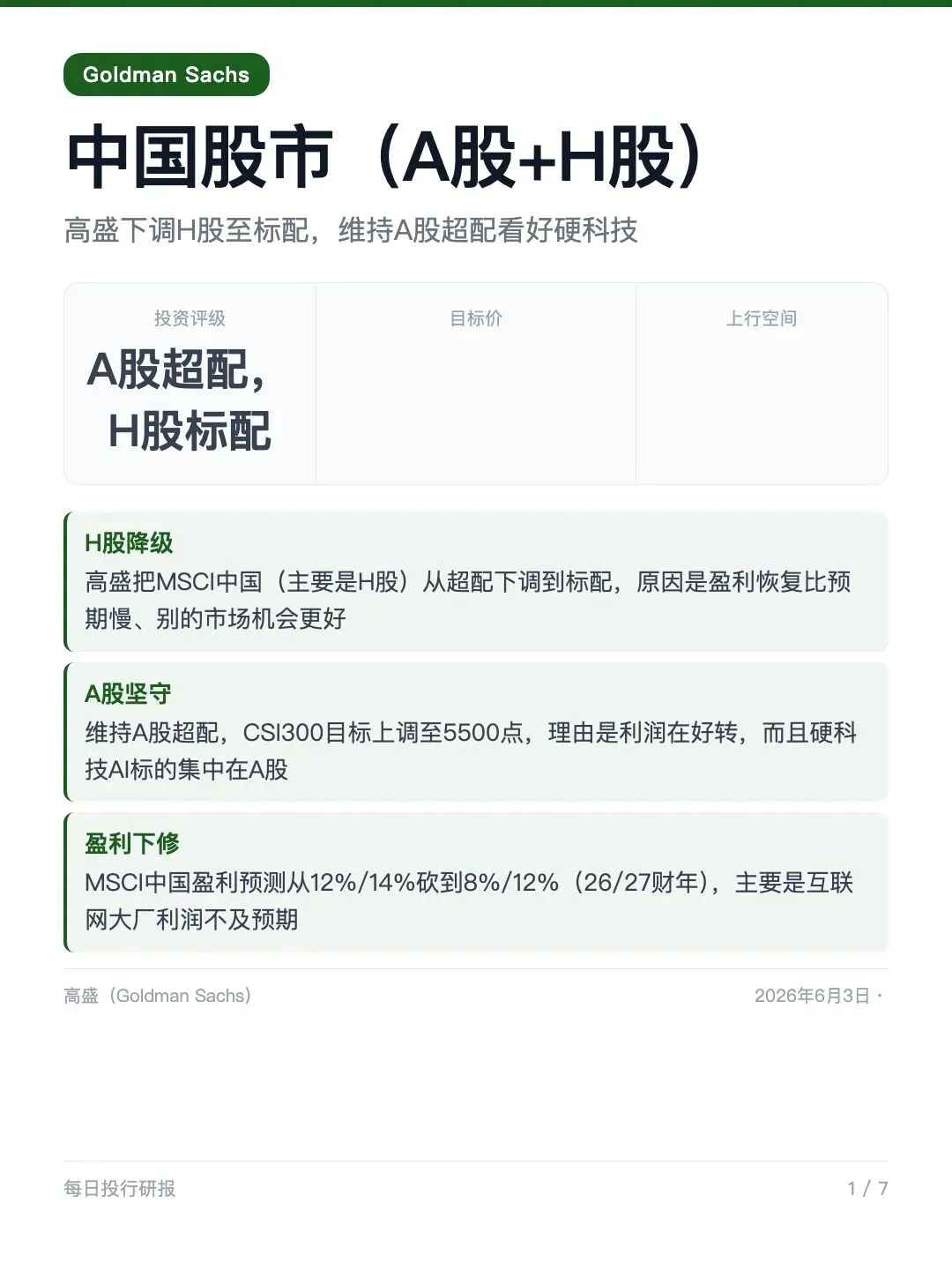

高盛下调H股至标配,维持A股超配看好硬科技

1️⃣ 高盛:H股从超配降到标配(就是从"建议多买"变成"买个平均水平就行"),A股继续超配,CSI300目标上调到5500点

2️⃣ Goldman Sachs(高盛)

3️⃣ 2026年6月3日

4️⃣ 这份研报讲了什么:

📌 指数大分化——光看指数你会错过真实行情:今年中国股市表面平平,但内部差距极大。创业板跑赢恒生科技40个百分点,硬科技(芯片、AI基建、电力)领涨,创业板和科创50年内涨约26%,互联网大盘股却平均跌了22%。你看沪深300觉得没动,但底下的结构完全变了。DeepSeek发布以来,中国AI相关股票新增了约3.8万亿美元市值,这波行情几乎全被硬件吃掉了——AI硬件贡献了85%的市值增长。

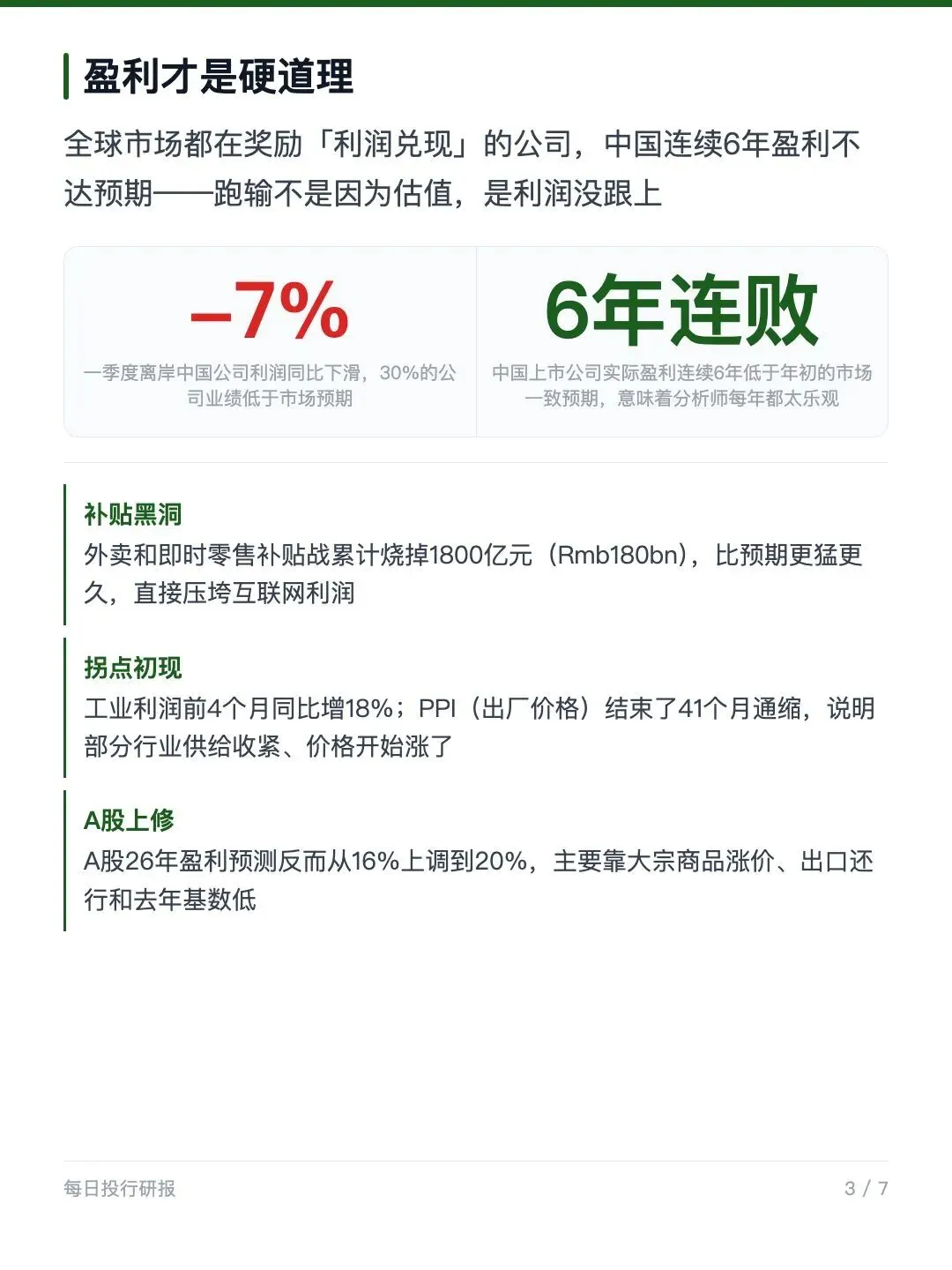

🔹 盈利才是硬道理——H股为什么被降级?全球市场现在都在奖励"真的赚到钱"的公司,但中国上市公司已经连续6年实际利润低于年初预期。一季度离岸中国公司利润同比下滑7%,30%的公司业绩没达到预期。再加上外卖和即时零售补贴战累计烧掉1800亿元,互联网大厂利润被压得很厉害。高盛觉得别的亚洲市场确定性更高,与其死守H股不如先去别处赚钱。

📌 A股为什么还能超配?A股这边利润在好转:工业利润前4个月同比涨了18%,PPI(工厂出厂价格)结束了长达41个月的通缩,说明供给在收紧、价格开始涨了。A股26财年盈利预测从16%上调到20%,今年风险调整后收益在亚洲排第一。硬科技AI标的主要集中在A股,政策也在往这边倾斜。

📈 中国AI不是泡沫,是被严重低配:中国AI占全球AI市值约10%、营收16%,但全球基金实际只配了1.2%——差了一大截。高盛最看好电力、基建、半导体、物理AI四个方向,理由是周期增长强、政策支持大、中国制造本身就有成本优势。不过半导体估值已经偏贵(26财年PE 44.9倍),其他硬科技性价比更好。

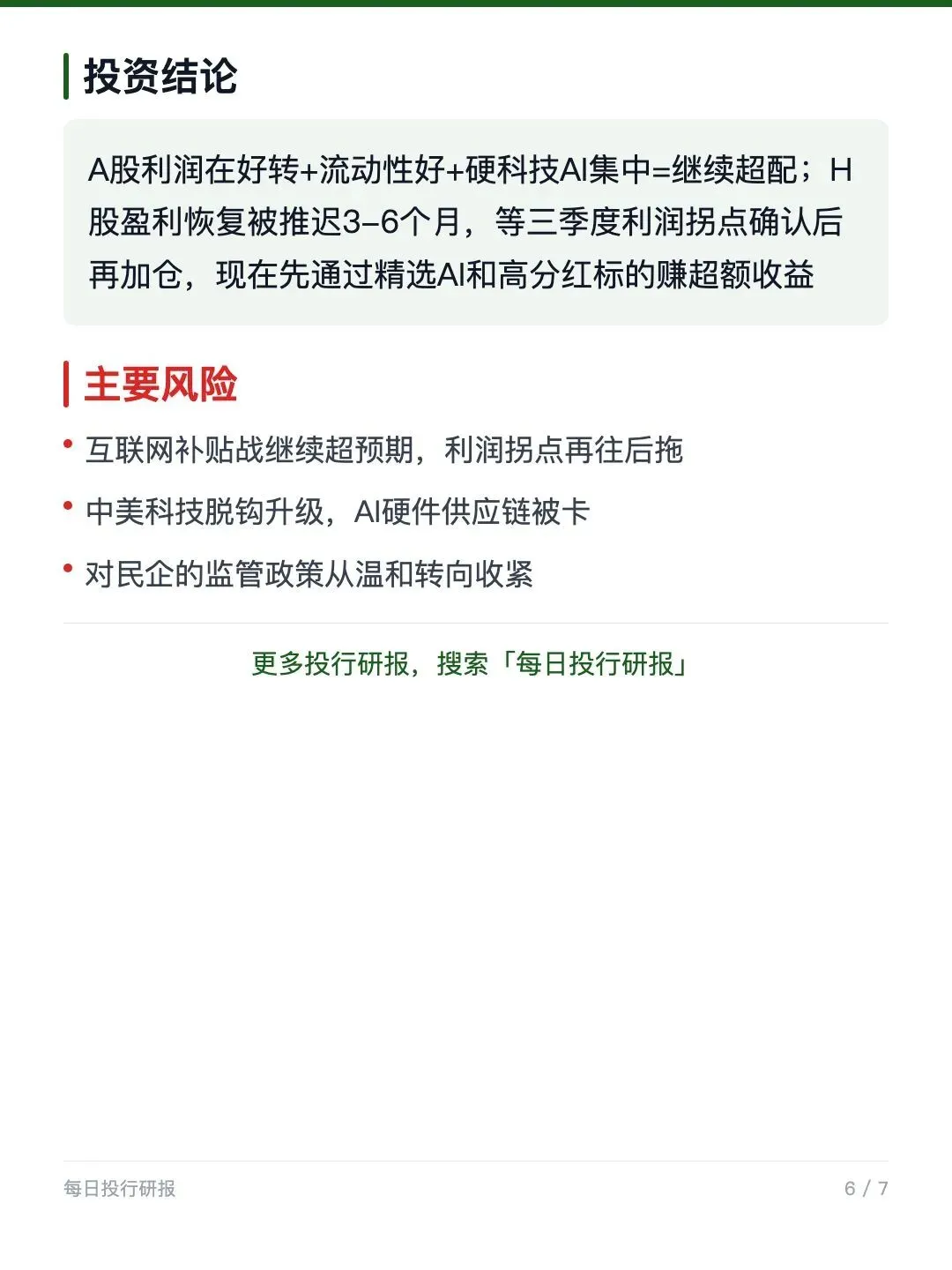

💰 配置建议:A股超配(建议多配,预期跑赢大盘),H股从超配下调至标配(配个平均水平就行)。CSI300目标点位5500点,年内第二次上调。高盛建议等三季度互联网利润拐头确认后,再重新加仓H股博反弹。