一、公司业务介绍与商业模式

腾讯控股(00700.HK)是全球领先的互联网科技公司,以"连接一切"为战略核心,构建起覆盖社交、游戏、广告、金融科技、云服务的超级生态。其商业模式可概括为"流量入口+内容/服务变现"的双轮驱动:

1. 社交网络基础设施:微信及WeChat合并月活达14.32亿,是中国最大的移动互联网流量入口。通过免费提供通讯服务聚合海量用户,再以广告、支付、小程序、游戏分发等增值服务实现货币化。

2. 游戏内容生态:自研+发行双轮驱动,拥有《王者荣耀》《和平精英》等长青游戏IP,同时通过海外并购(Supercell、Riot Games等)实现全球化布局。2025年国际游戏收入首破百亿美元。

3. 企业服务与金融科技:以微信支付为支点,连接商业支付、理财服务、腾讯云及SaaS产品,形成To B业务闭环。2025年腾讯云首次实现全年规模化盈利,标志To B业务进入收获期。

4. AI技术底座:混元大模型(Hy3 preview)已跻身全球第一梯队,通过"AI in Game"(游戏NPC智能化)和"AI for Game"(研发提效)深度赋能主业,同时推出元宝、WorkBuddy等独立AI应用。

二、竞争优势分析

1. 微信生态的不可替代性微信月活14.32亿,覆盖中国几乎所有网民。小程序、视频号、企业微信、搜一搜构成的闭环生态,使腾讯成为唯一同时具备"社交关系链+内容消费+商业交易"三重属性的平台。竞争对手难以复制其网络效应。

2. 游戏IP的长青运营能力《王者荣耀》上线近十年仍保持流水新高,《三角洲行动》《无畏契约》等新品持续迭代。2025年本土游戏流水增速达十几个百分点,国际游戏收入同比增长33%,验证了腾讯"研运一体"的全球化复制能力。

3. AI赋能的降本增效AI广告推荐模型升级直接推动营销服务收入同比增长20%,广告单价(eCPM)持续提升;腾讯云AI相关GPU、CPU和存储收入同比增长,国际云业务收入增长超40%。AI已从成本中心转化为利润增量。

4. 现金流堡垒2025年经营现金流3,030亿元,自由现金流1,826亿元,账上现金储备近5,000亿元。在AI"军备竞赛"中,腾讯是唯一不需要依赖外部融资、仅靠内生现金流即可支撑千亿级资本开支的中国科技巨头。

三、营收构成与业务增长分析

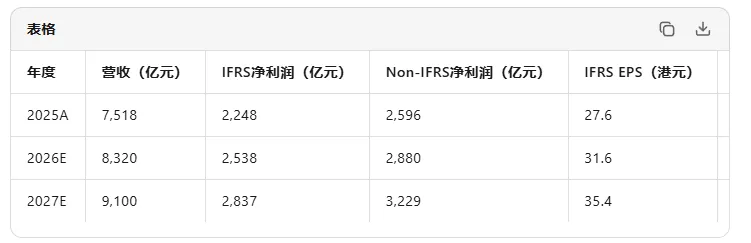

2025年全年营收结构(总营收7,518亿元)

2026年Q1最新动态

增长业务:

营销服务:Q1收入382亿元(+20%),领跑三大板块。视频号广告加载率仅4-5%,远低于抖音(10-15%),库存释放空间巨大。AI驱动的AIM+投放矩阵提升转化率,互联网服务、电商、游戏广告主投放增幅显著。

国际游戏:Q1收入188亿元(+13%,固定汇率+14%),《部落冲突:皇室战争》《鸣潮》《无畏契约》PC端贡献增量。海外收入占比持续提升,全球化战略进入收获期。

企业服务:Q1收入同比增长20%,腾讯云AI算力需求爆发,PaaS/SaaS产品占比提升,毛利率同比+2pct至52%。

放缓业务:

社交网络:Q1收入319亿元(-2%),受春节假期错期影响。但视频号直播、小游戏生态仍保持增长,长期看社交网络并非衰退,而是结构转型(从QQ向微信视频号迁移)。

金融科技:Q1整体增长9%,商业支付金额增速快于Q4,但宏观消费复苏仍存不确定性,理财服务每用户平均资产增长稳健。

核心观察:腾讯收入结构正在优化——高毛利的自研游戏、视频号广告、云服务占比提升,推动整体毛利率从2024年的53%提升至2026Q1的57%。

四、行业现状与周期判断

腾讯横跨四大行业,各处于不同周期阶段:

1. 游戏行业:成熟期中的结构性扩张中国游戏市场已从高速增长进入存量竞争,但全球化(出海)和AI赋能打开新空间。2025年国产游戏海外收入增速超30%,AI NPC、AI生成内容(AIGC)降低研发成本。行业整体处于成熟期,但腾讯凭借IP矩阵和出海能力,仍在结构性扩张。

2. 数字广告行业:复苏扩张期宏观经济回暖带动广告主预算回升,效果类广告(短视频、搜索)抢占品牌广告份额。视频号商业化加速,2025年电商GMV突破5,000亿元,内循环广告成为新增量。AI精准投放提升ROI,行业处于复苏扩张期。

3. 云计算/企业服务:扩张期AI算力需求爆发,2026年国内云厂商资本开支进入新一轮上行周期。腾讯云2025年实现规模化盈利,标志着行业从"烧钱抢份额"转向"质量竞争"。AI大模型商业化落地是2026年关键命题,行业处于扩张期。

4. 金融科技:成熟期支付业务渗透率见顶,理财服务受居民风险偏好压制,消费信贷受监管约束。行业处于成熟期,增长依赖财富管理服务深化和跨境支付拓展。

综合判断:腾讯所处行业组合为"扩张+成熟"的混合态。游戏和广告的AI赋能、云业务的算力需求、视频号的商业化释放,构成了未来2-3年的主要增长引擎。

五、估值分析:便宜,还是便宜

核心估值指标

理由一:纵向历史对比腾讯过去5年PE中枢在20-25倍,当前12-15倍处于历史底部区间。2025年自由现金流1,826亿元,对应FCF Yield约4.7%,远高于无风险利率。

理由二:横向同业对比

阿里巴巴2026E PE约12-14倍

网易2026E PE约14-16倍

Meta 2026E PE约22倍

微软2026E PE约28倍

腾讯在游戏(网易)、社交(Meta)、云(微软)的复合业态中,估值折价明显。考虑到微信生态的垄断性和现金流的稳定性,当前估值具备安全边际。

理由三:SOTP分部估值

游戏业务:2026E利润约1,400亿元,给予18x PE = 2.52万亿元

广告业务:2026E利润约500亿元,给予20x PE = 1.0万亿元

金融科技及云:2026E利润约400亿元,给予15x PE = 0.6万亿元

投资组合(美团、拼多多、快手等股权):约0.5万亿元

合计目标市值约4.6万亿元,对应股价约680港元。

六、未来1年价格展望与EPS预测

盈利预测

股价预测

我们给予目标价680港元,对应2026E Non-IFRS PE约19倍,处于历史中枢偏下。核心假设:

游戏业务维持10-15%增速,新游《洛克王国:世界》《王者荣耀世界》贡献增量;

广告业务保持15-20%增速,视频号加载率逐步提升至8-10%;

AI投入360亿元对利润率压制约2-3个百分点,但云业务增长覆盖部分影响;

2026年回购金额从800亿港元降至约400亿港元,但股息提升18%提供下限支撑。

时间节奏:Q2-Q3为业绩验证期,若游戏递延收入确认、广告加载率提升超预期,股价有望向500港元突破;年底若AI收入转化率(如元宝、云AI服务)得到验证,有望冲击600-700港元区间。

七、券商目标价与建仓建议

主流券商评级汇总

目标价区间:588-780港元,中位数约700港元,较当前股价有63%上行空间。

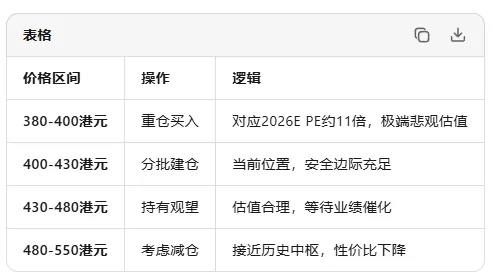

建仓策略

建议建仓区间:380-430港元。当前427港元已处于建仓区间上沿,若市场因宏观或地缘政治波动给予更低价格,应果断加仓。

八、机构活动:前十大机构持仓及变化

关键变化分析:

Prosus减持:南非大股东Prosus/Naspers为回购自身股份,持续减持腾讯(从2022年27.99%降至当前约23%)。但减持节奏可控(每日成交量占比<<3%),市场已充分预期,对股价冲击边际减弱。

南向资金:2026年Q1港股通对腾讯持仓整体稳定,部分月份因AI主题轮动出现短期净卖出,但长期配置盘未动摇。

公募基金:2026年Q1公募基金前十大重仓股中腾讯控股位列第四,显示内地机构对港股科技龙头的配置需求。

柏基投资:这家全球长线成长投资机构将腾讯列为第一大重仓股(占其组合12%),在其年报中高度评价微信生态的变现潜力

投资结论

腾讯控股正处于"AI投入期"与"主业收获期"的交汇点。2026年Q1财报验证了核心业务的韧性:游戏流水创新高、广告量价齐升、云业务规模化盈利。当前427港元的股价对应2026E PE仅12-15倍,较历史中枢折价30-40%,安全边际充足。

核心投资逻辑:

短期(3-6个月):游戏递延收入确认、视频号广告加载率提升、AI产品用户数据验证,驱动股价向500港元修复。

中期(6-12个月):若2026年全年Non-IFRS净利润达2,880亿元(+11%),市场有望给予18-20倍PE,对应股价650-720港元。

长期(1-3年):AI智能体(WorkBuddy、QClaw)与微信生态融合,可能催生新的平台级机会,打开万亿级市值空间。

操作建议:当前价位积极配置,380-430港元为黄金建仓区间,目标价680港元,止损位350港元(对应2026E PE约10倍)。

![[花旗研报]霍尔木兹封锁推升通胀预期压制金价,3个月目标价4300美元;中国黄金进口额同比暴增83%创历史新高](https://www.txdnet.com/zb_users/theme/Zit/style/bg.jpg)