说明:欢迎约稿、业务洽谈、媒体合作及行业交流。如需加入行业交流群,或发现内容涉及侵权需修改,请联系小助手微信:Taaslabs18

2026年5月份

星期二 四月初十

月报

4月大事记

2026 年 4 月,机器人行业延续高景气度,资本端持续加码、产品端密集落地,产业技术迭代与商业化落地双向奔赴。据不完全统计,全月 9 款重磅新品集中亮相,覆盖工业制造、家庭服务、通用人形等多元场景,从高精度工业双臂机器人到轻量化家庭陪伴机型,技术路线持续成熟、场景边界不断拓宽;资本市场更是迎来爆发式增长,全月40 起 融资事件吸金超 353.96 亿元,单笔百亿级融资刷新行业纪录,机器人本体、具身智能成为资本核心布局赛道。4 月的行业表现不仅进一步印证了机器人产业的长期发展价值,更标志着行业从技术验证向规模化商用的转型全面加速,为全年产业高质量发展注入强劲动力。

★ 目录 ★

一 | 新品发布大事件 |

二 | 4月投融资分析 |

三 | 月底小结:趋势与展望 |

01

新品发布:

多元构型解锁全场景应用潜能

4月1日 未来动力L1轮式移动双臂机器人

4 月 1 日,未来动力推出 L1 轮式移动双臂机器人,主打 “科研级性能、产品级价格”,起售价 2.88 万元,大幅降低具身智能落地门槛。该机器人采用单臂 8 自由度、双臂 16 自由度冗余构型,1:1 复刻人类上肢结构,单臂负载 6 公斤、双臂峰值负载 12 公斤。搭配可升降立柱,工作高度覆盖 70-160 厘米,轮式底盘支持原地转向,适配室内窄空间,续航超 12 小时,可用于科研教育、工业测试与家庭服务。

4月16日聆动通用LDB01

4 月 16 日,聆动通用发布工规级具身智能通用机器人 LDB01,硬件自研率超 90%,专为工业严苛环境打造。采用 “大脑 - 小脑 - 本体” 分层架构,搭载自研 iFlyBot_VLM 具身基础模型与 iFlyBot_VLA 技能操作模型,兼顾决策智能与执行精度。可耐受车间粉尘、温差,满足万小时级平均无故障时长要求,无需改造产线,三周内即可快速部署,适配汽车、3C 电子、物流等场景。

4月16日享刻智能Nico

3月12日,乐享科技ZEROTH元点智能推出家庭协作机器人N1,异构机械臂组可实现精细化操作,右臂可拆卸独立工作,自重30kg、占地0.2平方米,灵活适配家庭空间。

4月17日智元机器人远征A3、灵犀X3、精灵G2、酷拓D2

4 月 17 日,智元机器人举办合作伙伴大会,一次性发布远征 A3、灵犀 X3、精灵 G2、酷拓 D2 四款新品,覆盖全尺寸人形、服务交互、工业作业、特种四足四大领域。远征 A3 定位 “舞台硅基明星”,身高 173 厘米、重 55 公斤,瞬时功率 12 千瓦,续航 8-10 小时,支持百台协同编队,适配文娱商演。灵犀 X3 是拟人化服务终端,主打安全易用,面向家庭与商业交互场景。精灵 G2 为工业级轮式机器人,搭载十字腕力控臂,力控精度 ±0.02mm,已获数亿元订单。酷拓 D2 是全地形四足机器人,负载 25 公斤,适配物流搬运、消防救援等场景。

4月26日超维动力KAI

4 月 26 日,超维动力发布全球最高自由度人形机器人 KAI(本体 KaiBot),主打极致拟人设计。KaiBot 身高 173 厘米、重 70 公斤,头身比 1:8.5,全身拥有 115 个自由度,手部 36 个自由度,可复刻人类几乎所有动作。全身覆盖 18000 个触觉传感点,能感知 0.1N 轻微触碰,搭载 1.7kWh 半固态电池,续航约 3 小时,双臂负载近 20 公斤,适配家庭服务、精密协作等场景。

4月27日小米新款CyberOne铁大

3月20日,国华智能发布全栈自研轮式机器人智枢2号,身高153-183cm可调,30自由度设计,单臂负载≥3kg,重复定位精度优于±0.05mm。集成语音交互、激光雷达导航等功能,可流畅完成各类作业。

4月28日数字华夏星行侠®P01

4 月 28 日,数字华夏发布全球首款双形态人形机器人星行侠 ®P01,创新 “本体 / 飞兵” 双模式自由切换。整机高 145 厘米、重 35 公斤,本体模式双足行走,飞兵模式搭载轮式底盘,可毫米级定位,适配 7 类地面材质。续航超 10.5 小时,支持自动充电与电梯联动,可跨楼层作业,内置多模态交互系统,支持 10 余种方言,提供 5 款外观配色,适配商场、展馆、办公楼等场景。

4月29日魔法原子MagicBot X1

4 月 29 日,魔法原子在硅谷 GEIS 大会发布旗舰人形机器人 MagicBot X1,主打工业重载与全天候作业。该机器人身高 180 厘米、重 70 公斤,全身 31 个主动自由度,自研关节极限扭矩 450N・m,双臂负载 20 公斤。采用 “大脑 + 小脑” 架构,搭载自研 Magic-Mix 世界模型,具备物理直觉与自进化能力,配备双电热插拔系统,支持 7×24 小时连续作业,适配汽车制造、3C 电子等工业场景。

4月29日中国移动灵犀机器人家族

同日,中国移动发布灵犀机器人,构建 “一脑多形” 具身智能矩阵,涵盖人形与四足双形态。人形款主打服务交互,搭载自研 VLA 具身智能大模型与 “韬驭” 全域导航系统,融合 5G 具身智能网,可自主导航、精准避障,完成导览、陪伴、问询等任务。支持多模态情智交互,具备记忆能力,零售标价 22.9 万元 / 台,适配政务大厅、商场、养老机构等场景。

02

投融资汇总:

354亿刷新纪录,2026年4月机器人融资"月初一爆、大额主导、具身智能崛起"

2026 年 4 月机器人行业投融资市场迎来爆发式增长,据不完全统计,全月共发生 40 起 融资事件,涉及 40 家独立企业,融资日期跨度全月,总融资金额达 353.96 亿元,刷新近期月度融资规模新高,凸显资本对机器人行业长期发展的强烈信心。

从资金披露情况看,30 起事件披露具体金额(占比 75.0%),10 起事件未披露金额(占比 25.0%);披露金额事件的平均单笔融资额高达 11.8 亿元,最大单笔融资为 200 亿元(星海图 B + 轮),整体呈现 “大额融资主导、头部效应显著” 的格局。融资高峰日出现在 4 月 2 日,星海图当日单笔 200 亿元融资直接拉高全月融资规模,成为本月融资市场的核心爆发点。

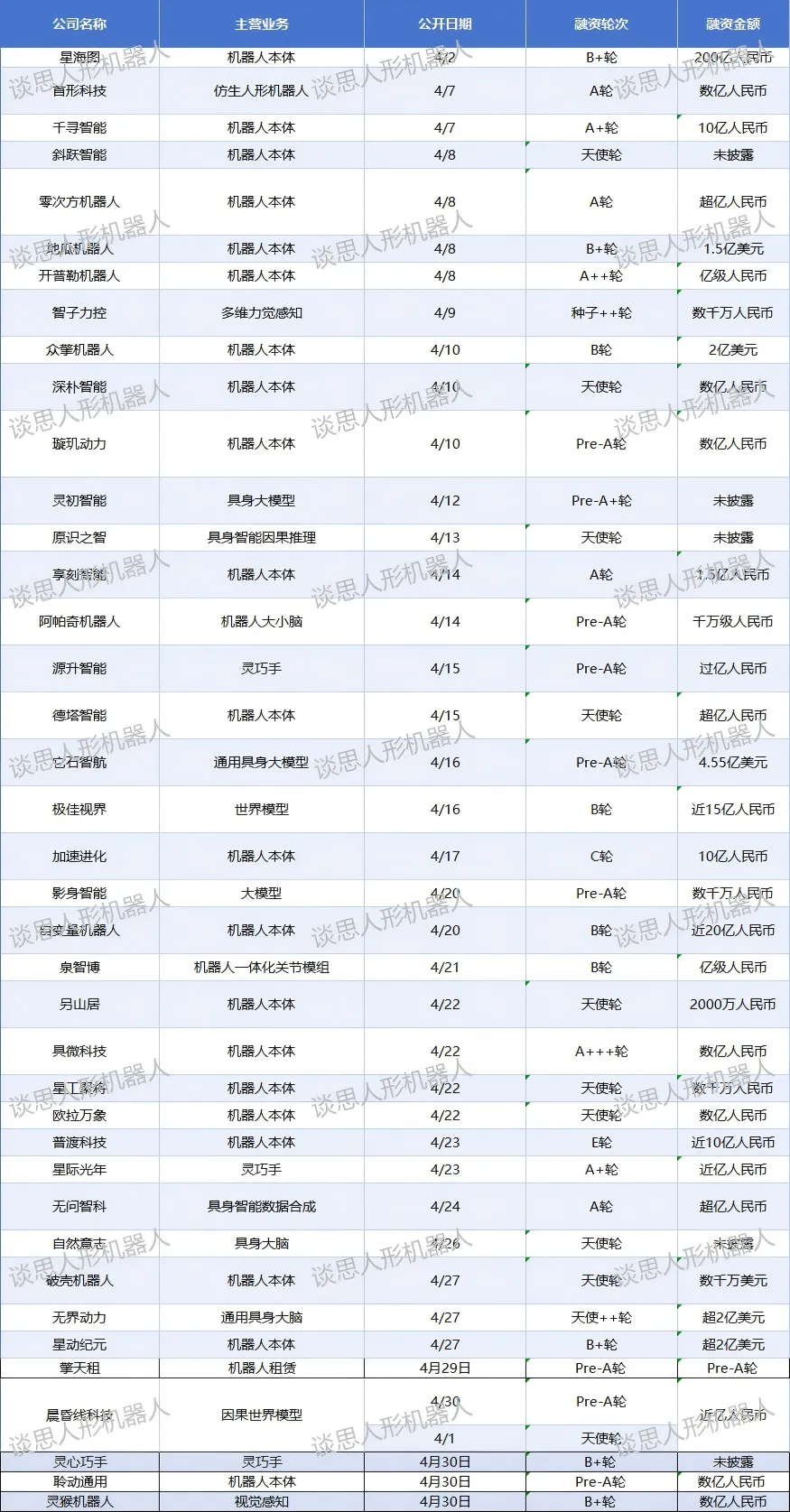

4月人形机器人融资汇总

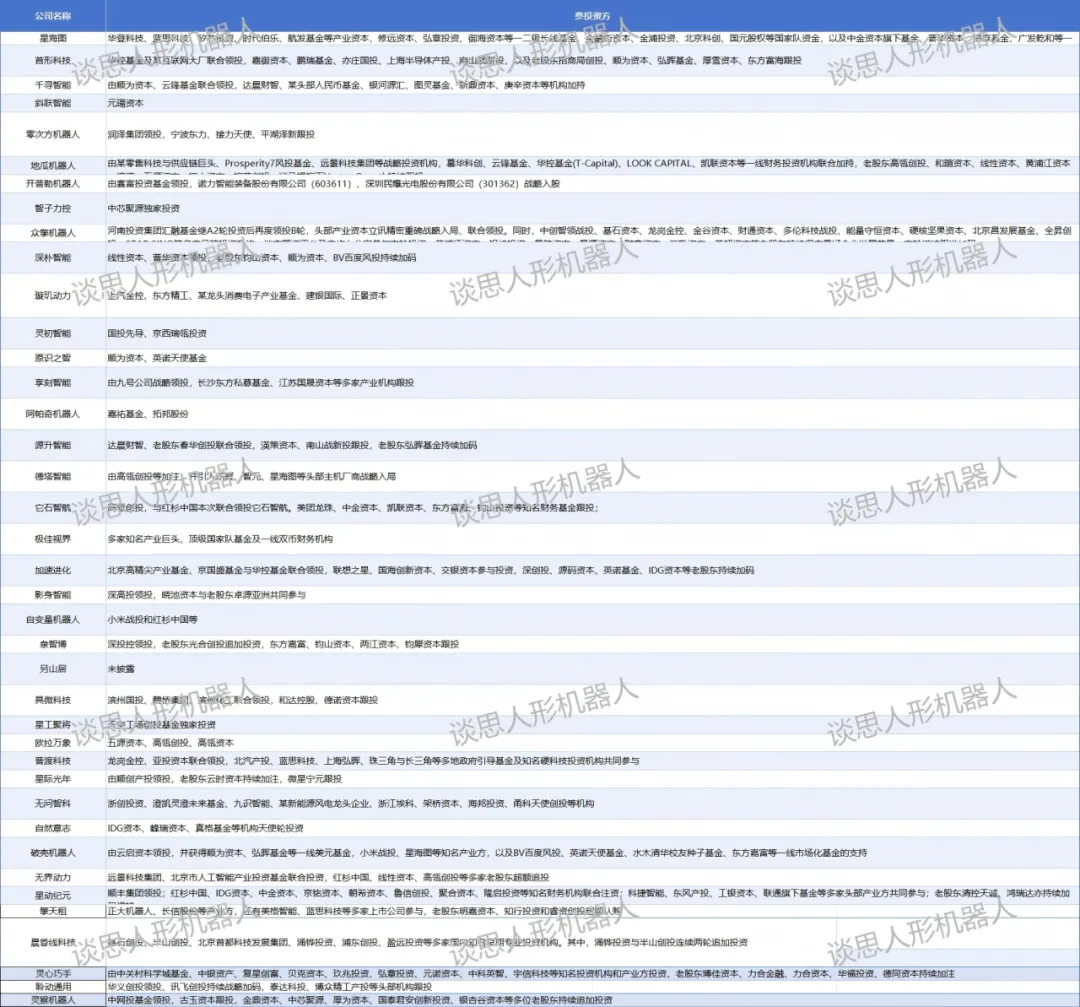

4月人形机器人参投资方

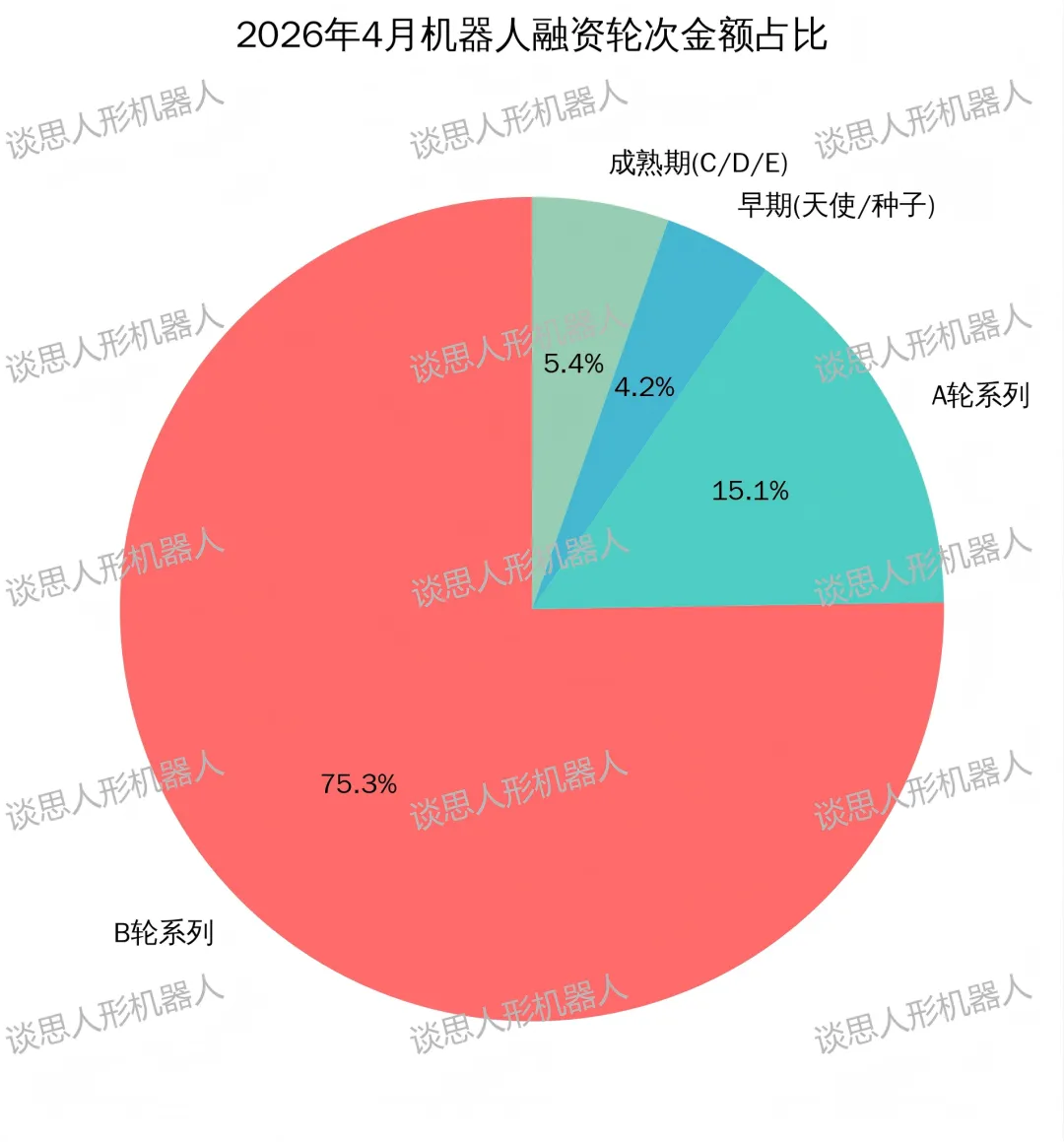

1.融资轮次分析

4 月融资轮次呈现 “成长期为核心、全周期覆盖” 的特征,B 轮系列、A 轮系列合计占比超 90%,反映行业从早期探索向规模化落地加速过渡,资本更青睐具备技术壁垒与商业化能力的成长期企业,同时早期项目融资活跃度也保持高位。

(1) 轮次分布特征

① B 轮系列成金额绝对主力:B 轮、B + 轮、B++ 轮共 9 起事件,融资金额 266.4 亿元,占总融资额的 75.26%,其中 B + 轮单笔 200 亿元大额融资直接奠定全月融资规模基调,成长期后期企业凭借规模化潜力与市场验证成果,成为资本重点押注对象,资金主要用于产能扩张与全球化场景布局。

② A 轮系列事件数最多:A 轮、A + 轮、A++ 轮共 17 起事件,融资金额 53.56 亿元,占总融资额的 15.13%,平均单笔融资超 3 亿元,远超传统 A 轮规模,表明处于 “技术落地关键期” 的企业获得资本密集支持,资金主要用于产品迭代与场景拓展,推动技术从实验室走向商用落地。

③ 早期融资保持高活跃度:天使轮系列共 10 起事件、种子轮 1 起事件,合计融资金额 15 亿元,占总融资额的 4.24%,早期项目融资聚焦技术差异化,资本更关注核心技术壁垒与细分场景落地能力,为行业长期发展储备创新力量。

④ 成熟期融资实现突破:C/D 轮及以上 1 起事件,融资金额 10 亿元,占总融资额的 2.83%,部分头部企业已进入上市前准备阶段,融资用途聚焦产能扩张与产业链整合,行业头部效应持续凸显。

(2) 轮次金额占比

① B 轮系列(B+/B++):61.87%(219.00 亿元)

② B 轮:13.39%(47.40 亿元)

③ A 轮:11.77%(41.66 亿元)

④ 具身智能 / 大模型:9.54%(33.76 亿元)

⑤ A 轮系列(A+/A++):3.36%(11.90 亿元)

⑥ 其他轮次:10.07%(35.60 亿元)

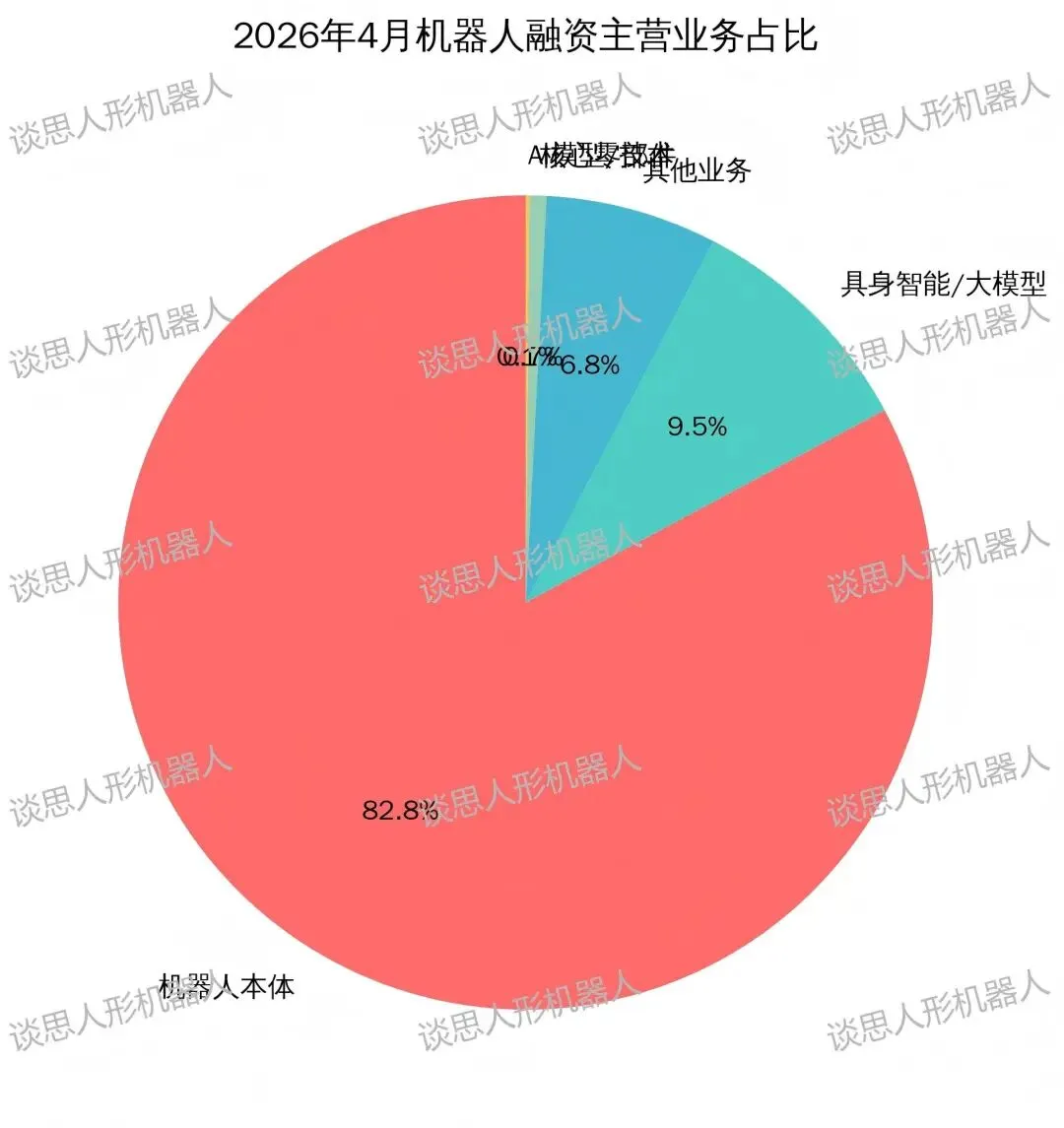

2.主营业务分布分析

4 月融资企业主营业务呈现本体为基、智能为核的格局,机器人本体赛道占据绝对主导地位,具身智能 / 大模型成为第二大核心热点。

(1)核心业务融资情况

① 机器人本体稳居第一大赛道:21 家本体企业获融资,融资金额 293.20 亿元,占总融资额的 82.83%,其中星海图、众擎机器人、地瓜机器人等头部企业凭借高精度本体制造能力与规模化产能,成为资本押注重点,资金主要用于扩大生产线与拓展工业、物流、家庭服务等全场景,推动本体制造从小批量定制向大规模量产转型。

② 具身智能 / 大模型成最大增长热点:具身智能大脑、具身大模型、具身智能因果推理等相关企业共 4 家,融资金额 33.76 亿元,占比 9.54%,资本高度关注 大模型与机器人本体的融合能力,尤其青睐具备数据闭环构建、自主决策算法的智能化企业,推动机器人从机械执行向智能自主升级,融资主要用于算法迭代与场景适配测试。

③ 核心零部件稳步发展:多维力觉感知、灵巧手、机械臂等核心零部件企业共 4 家,融资金额 2.40 亿元,占比 0.68%,虽规模相对较小,但技术方向集中在 “高精度 + 轻量化 + 国产化”,例如力觉感知企业聚焦 0.1N 级力控精度突破,核心零部件国产化进程持续加速,为本体制造降本增效提供核心支撑。

④ AI 模型与技术补充布局:通用具身大模型、世界模型等 AI 技术企业获 0.5 亿元融资,占比 0.14%,产业链上游技术研发与下游场景落地同步推进,完善行业全链条生态布局。

(2)业务领域金额占比

① 机器人本体:82.83%(293.20 亿元)

② 具身智能 / 大模型:9.54%(33.76 亿元)

③ 其他领域:6.81%(24.10 亿元)

⑥ 核心零部件:0.68%(2.40 亿元)

⑦ AI 模型与技术:0.14%(0.50 亿元)

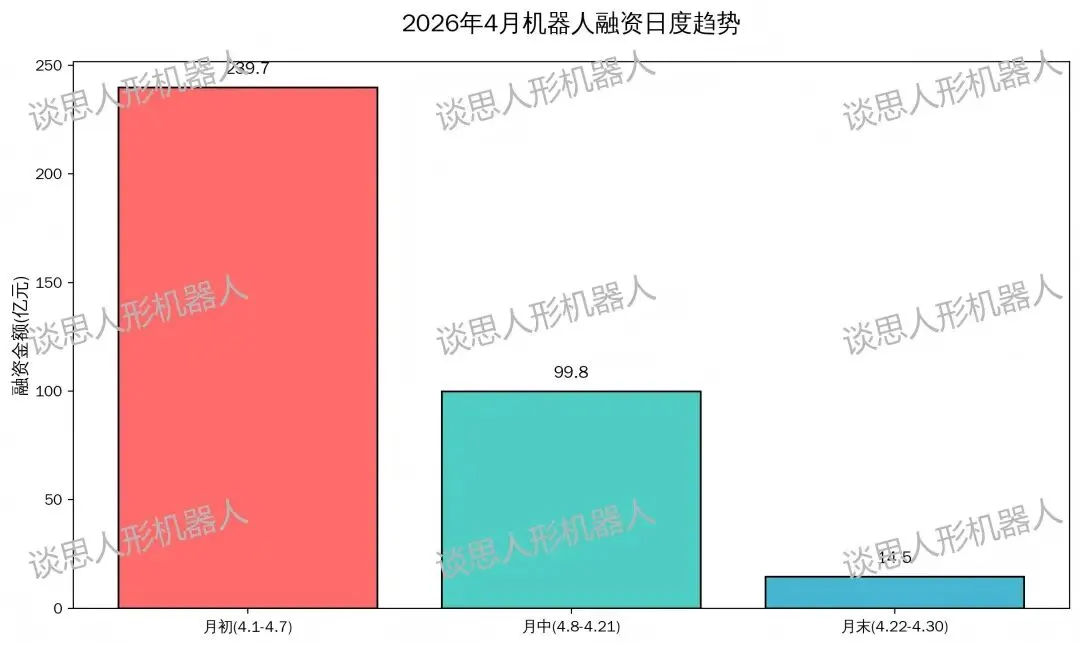

3.时间分布与规模特征

(一) 日度融资趋势

4 月融资事件呈现 “月初爆发、全月平稳分布” 的节奏,核心爆发点集中在 4 月 2 日,全月融资规模分布呈现明显的头部集中特征:

① 月初爆发期(4 月 1 日 - 4 月 7 日):7 天内发生 12 起事件,融资金额 239.70 亿元,占全月总融资额的 67.72%,其中 4 月 2 日单笔 200 亿元融资直接拉高全月规模,成为本月融资市场的核心爆发点,主要因头部企业集中披露大额融资,带动整体规模飙升。

② 月中平稳期(4 月 8 日 - 4 月 21 日):14 天内发生 19 起事件,融资金额 99.76 亿元,占比 28.19%,事件数量虽多,但单日均为 1-3 起,金额以 “1-10 亿元” 中小规模为主,市场进入平稳调整阶段,成长期与早期项目融资集中披露。

③ 月末收尾期(4 月 22 日 - 4 月 30 日):9 天内发生 9 起事件,融资金额 14.50 亿元,占比 4.09%,且多为中小规模与未披露金额事件,主要因部分企业临近月度末,融资决策节奏放缓,属于行业正常季节性特征。

日度融资 TOP5(按金额):

2026-04-02:1 起事件,200.00 亿元

2026-04-16:2 起事件,46.76 亿元

2026-04-20:2 起事件,19.50 亿元

2026-04-27:3 起事件,18.00 亿元

2026-04-10:3 起事件,16.40 亿元

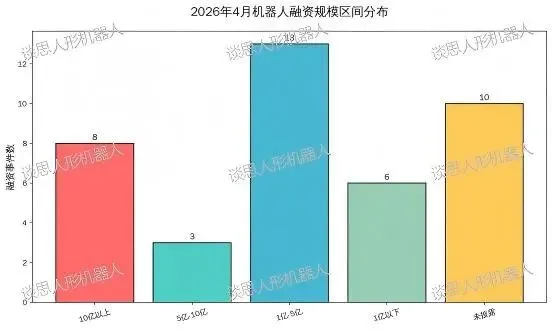

(二)融资规模区间分布

从融资规模看,4 月呈现 “大额融资绝对主导、中小融资补充” 的特点,10 亿元以上大额融资成为市场 “中坚力量”,合计贡献超 87% 的融资规模:

① 10 亿元以上:8 起(合计 310.96 亿元,占披露金额的 87.85%)

② 5 亿 - 10 亿元:3 起(合计 23.40 亿元,占比 6.61%)

③ 1 亿 - 5 亿元:13 起(合计 16.10 亿元,占比 4.55%)

④ 1 亿元以下:6 起(合计 3.50 亿元,占比 0.99%)

未披露金额:10 起(占总事件数 25.0%)

4. 投资热点与行业洞察

(一)核心投资热点

机器人本体规模化扩张:21 家本体企业获 293.20 亿元融资,占全月融资总额的 82.83%,成为资本绝对核心布局方向。投资逻辑从 “技术验证” 转向 “规模化落地”,资本不仅关注本体的技术性能,更看重企业的量产能力、供应链整合能力与场景落地能力,头部企业凭借技术壁垒与规模化产能,获得资本大额押注,融资用途集中在扩大生产线、降低制造成本与拓展全场景应用,推动本体制造从小批量定制向大规模量产转型。

具身智能技术落地加速:具身智能 / 大模型相关企业获 33.76 亿元融资,成为第二大投资热点。投资逻辑从模型研发转向落地能力,资本不仅关注大模型的算法先进性,更看重模型与机器人本体的适配效果、实际场景中的自主决策能力,例如部分企业通过融资加速具身大脑与工业机器人、家庭服务机器人的适配测试,推动产品从实验室走向生产线与家庭场景,具身智能技术从 “概念验证” 正式进入 “场景落地” 关键期。

产业链协同整合持续深化:参投资方结构呈现产业资本 + 金融资本协同特征,华登科技、蓝思科技、小米、九号公司、立讯精密等产业资本深度参与,既提供资金支持,更带来产业资源与场景对接,例如帮助本体企业进入汽车、3C 电子、家电等行业供应链,加速商业化进程;同时,华控基金、顺为资本、云锋基金、高瓴创投等一线 VC/PE 持续加码,推动行业技术迭代与模式创新,产业资本与金融资本的协同,为机器人产业发展提供了资金 + 资源的双重支撑。

核心零部件国产化突破:核心零部件企业虽融资规模相对较小,但获得了资本的持续关注,技术方向集中在高精度力觉感知、高负载灵巧手、高性能机械臂等核心领域,聚焦 0.1N 级力控精度、±0.02mm 重复定位精度等核心技术突破,核心零部件国产化进程持续加速,为机器人本体降本增效、规模化量产提供了核心技术支撑,也成为资本长期布局的重要方向。

(二)行业发展趋势判断

资本集中度持续提升:未来 1-2 年,资金将进一步向头部企业与优质赛道集中,具备 “技术壁垒 + 商业化能力 + 产业链资源” 的头部本体企业与具身智能企业将获得更多资本倾斜,行业马太效应持续凸显;中小企业需依托细分场景差异化(如特种机器人、专用核心零部件)突围,行业整合加速,市场格局将逐步清晰。

具身智能进入规模化落地期:具身智能技术将从实验室验证转向全场景规模化落地,2026 年有望在工业装配、物流搬运、家庭服务等场景实现大规模应用,核心突破方向包括 “多模态感知融合”“自主决策算法优化”“数据闭环构建”,具备端到端落地能力、可实现大模型与本体深度融合的企业将脱颖而出,成为行业核心增长极。

本体制造规模化提速,成本持续下降:随着核心零部件国产化率提升(如减速器、伺服电机、力觉传感器)与头部企业产能扩张,机器人本体制造成本将逐步下降,2026 年工业机器人与服务机器人均价有望下降 15%-20%,进一步推动规模化应用,尤其在汽车、3C 电子、物流、家庭服务等劳动密集型场景,机器人替代人工的需求将加速释放,行业渗透率将持续提升。

政策与资本双轮驱动,产业生态持续完善:机器人产业作为高端制造的核心赛道,将持续获得政策的大力支持,各地产业扶持政策、人才政策、场景开放政策将陆续落地,为产业发展提供良好的政策环境;同时,资本的持续加码将推动行业技术迭代、产能扩张与场景落地,政策与资本双轮驱动,将推动机器人产业全链条生态持续完善,从上游核心零部件、中游本体制造到下游场景应用,全产业链协同发展,行业正式迈入高质量发展的新阶段。

03

月底小结:

机器人产业迈入高质量发展新阶段,多重驱动力下开启中国高端制造新篇章

2026 年 4 月,机器人行业在资本端与产品端均实现了突破性增长,全月 40 起融资事件吸金超 353.96 亿元,刷新行业月度融资规模纪录,9 款重磅新品覆盖全场景应用,技术迭代与场景落地双向奔赴,行业正式迈入规模化商用的关键阶段。

本月行业发展呈现三大核心特征:一是资本端头部效应显著,大额融资集中向头部本体企业倾斜,单笔 200 亿元融资刷新行业纪录,资本对机器人产业的长期发展信心持续增强;二是产品端全场景布局加速,从工业高精度本体到家庭服务轻量化机型,从通用人形机器人到特种场景专用机器人,产品矩阵持续完善,场景适配能力大幅提升;三是技术端从 “机械执行” 向 “智能自主” 升级,具身智能与机器人本体的融合持续深化,大模型、多模态感知、自主决策等核心技术加速落地,为机器人产业的长期发展提供了核心技术支撑。

展望未来,机器人产业将持续保持高景气度发展,资本的持续加码、政策的大力支持、技术的快速迭代、场景的规模化落地,将共同推动行业进入高质量发展的新阶段。头部企业将凭借技术壁垒、产能优势与产业链资源,持续扩大市场份额,行业集中度将持续提升;具身智能技术将实现全场景规模化落地,成为行业核心增长极;核心零部件国产化进程将持续加速,推动本体制造成本持续下降,机器人替代人工的需求将在全行业加速释放,行业渗透率将持续提升,机器人产业将成为中国高端制造的核心增长引擎,为中国制造业的转型升级与高质量发展提供强劲支撑。

欢迎与笔者交流

扫码即可添加作者微信

人形机器人前沿技术交流群

Humanoid Asia 亚洲人形机器人科技大会旨在构建一个融汇全球视野与中国实践、连接尖端技术与产业需求的国际性平台,聚焦人形机器人规模化发展中的网络安全,出海合规与落地应用挑战。大会通过前沿技术研讨、合规框架解析与攻防实践交流,为行业提供从硬件安全、数据隐私保护到全球标准协同的解决方案,助力产业在安全基石上稳步前行。

扫码即可添加小助手

即可加入行业交流群

谈思人形机器人视频号推荐

1

END

1

更多业务垂询

请添加小助手微信

Sara | 安女士

M: 133 4168 3667

E: Sara.an@taaslabs.com