2026年5月22日,摩根士丹利发布了最新沃尔玛业绩解读研报,不做任何投资推荐,只跟大家拆解这份报告里的核心观察和行业看点。

整体来看,沃尔玛目前整体经营基本面保持稳健,核心业务的增长节奏没有被打乱。唯一的影响只是来自短期成本端的小幅压力,像燃油开支、员工医保以及医疗相关成本有所上涨,在一定程度上暂时压制了利润的释放节奏。

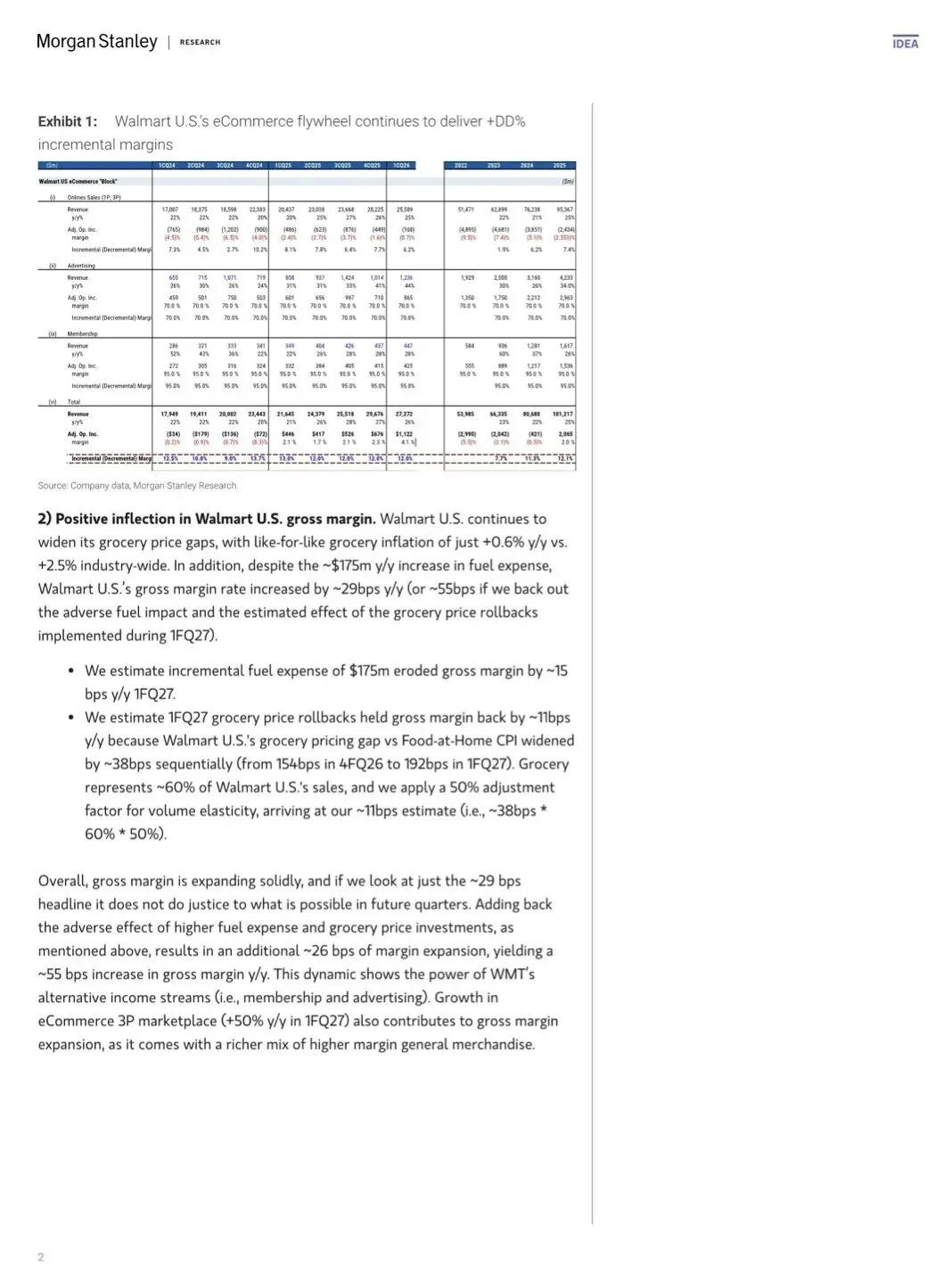

第一,沃尔玛的电商增长飞轮依旧保持很强的势头。

线上自营和第三方商家整体销售保持高增长,电商平台交易额、品牌广告业务、会员订阅收入,都维持不错的增速。而且高毛利的会员和广告业务,刚好平衡了线上零售部分的损耗,整体电商板块盈利能力还在稳步抬升。

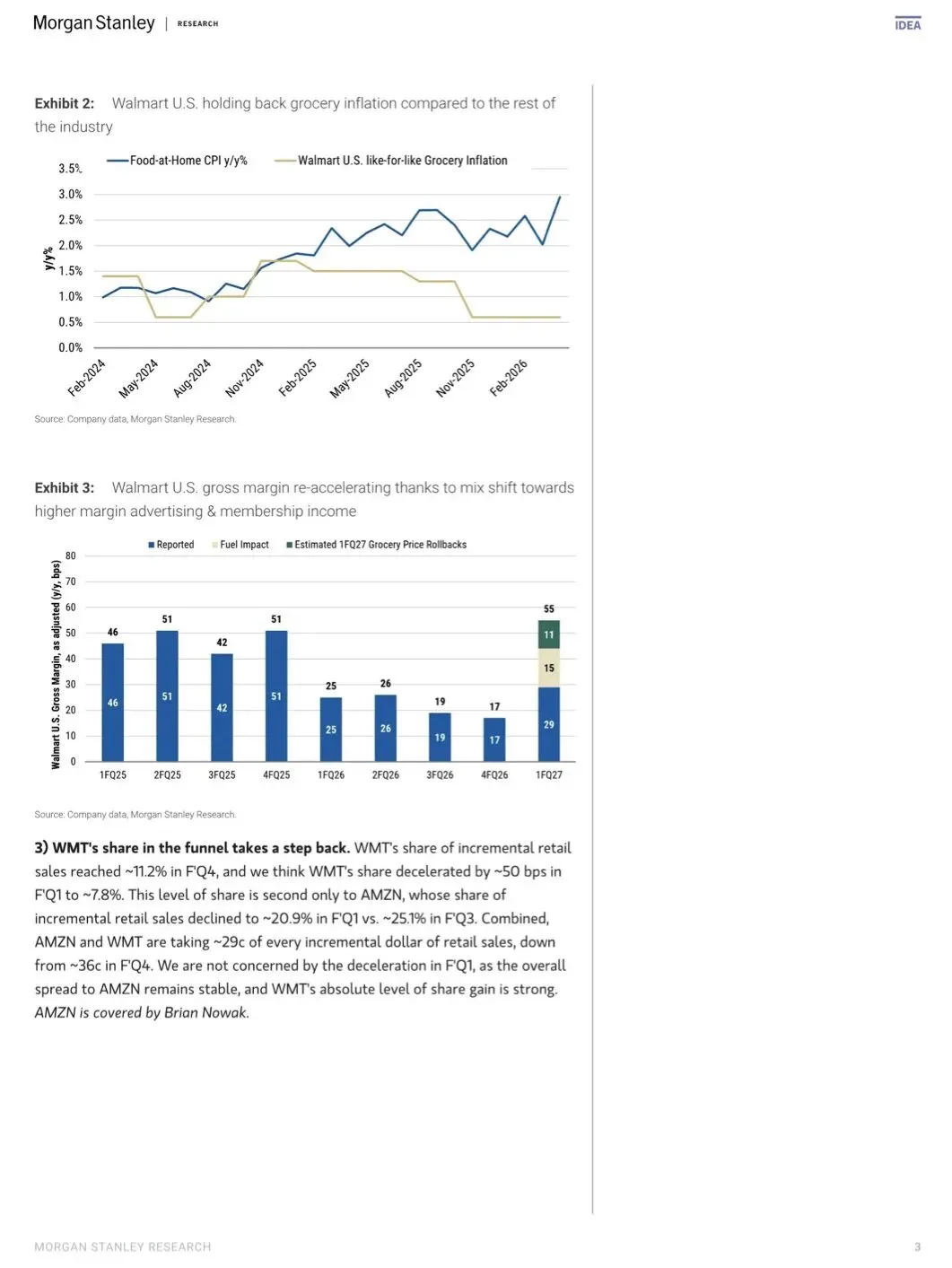

第二,沃尔玛在生鲜日用品定价上,走出了和行业不一样的节奏。

整体生鲜物价涨幅远远低于行业平均水平,通过主动控制商品售价、拉开和同行的价格差距,持续吸引客流、稳固自身市场地位。哪怕今年燃油成本多出不少,叠加主动降价让利带来的短期影响,公司整体毛利率依旧实现了稳步提升,去掉这些短期扰动后,真实盈利韧性会更强。

第三,从零售市场格局来看。

沃尔玛阶段性零售市场份额略有小幅回落,但整体依然稳居行业第二,仅次于亚马逊。两大零售巨头依旧占据了全美新增零售消费的很大一部分市场,行业头部集中的格局非常明显。机构也提到,这一次份额小幅波动只是阶段性现象,并不改变长期的竞争优势和经营趋势。

第四,从经营结构变化能看出来两个明显趋势:

一是沃尔玛不再只是传统线下超市,慢慢转型成靠电商、会员、广告多渠道赚钱的综合零售平台;

二是借着当下通胀和宏观环境的波动,主动用价格换份额,加固自己的竞争护城河,靠规模优势和供应链能力穿越周期。

免责声明;所有内容均来源于公开机构、市场公开资讯,仅做通俗化整理解读,不保证信息绝对完整、及时与精准。市场有风险,投资需谨慎,任何人依据本账号内容做出的交易决策,盈亏自行承担,本账号及作者不承担任何法律责任与连带风险。