随着2026年第二季度过半,美联储等全球核心央行利率政策趋于平稳(目前维持在3.5%-3.75%区间),全球房地产市场的底层逻辑正在发生一个戏剧性的转折。本期研报精选PwC(普华永道)、JLL(仲量联行)及Hines(汉斯)最新发布的研究数据,为业主、投资者、房东和租客提炼出本周最核心的两个市场结论。

核心数据与结论

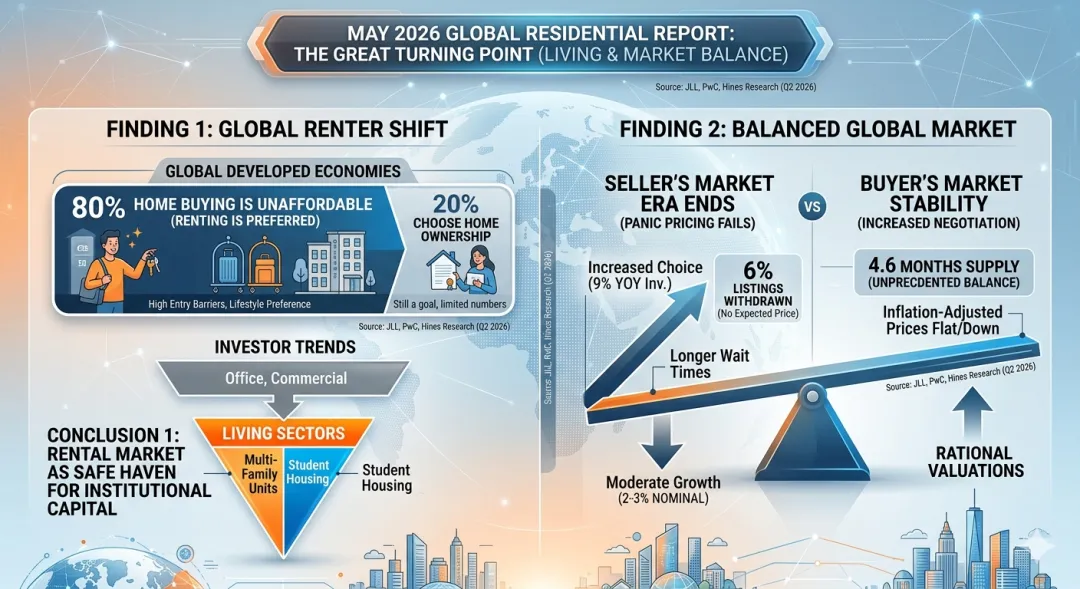

结论一:80%的高收入经济体家庭“弃买投租”,全球“Living(居住)”板块成投资避风港

长期以来,“买房”被视为中产阶级资产增值的终极路径。然而,根据Hines Research在2026年5月发布的最新全球投资展望数据,由于过去几年累积的高房价和融资成本,发达经济体中约有80%的家庭目前更倾向于“租房”而非“买房”。

对于租客:购房门槛依然处于历史高位。尽管近期部分地区的月供压力自2020年以来首次出现微幅实质性下降,但“买不起”正被迫转变为一种长期租赁的“主动生活方式”。

对于房东与投资者:机构资金正疯狂涌入“Living”板块(涵盖多户住宅、单户出租及学生公寓)。在全球大宗商业地产(如传统办公楼)仍处在复苏阵痛期时,住宅租赁因这80%的庞大刚需群体,成为了2026年最具抗风险能力的“现金流奶牛”。

结论二:供需天平罕见“回正”,近十年最平衡的买卖市场已经到来

对于一直在观望的普通业主和买家来说,市场的博弈力量正在发生微妙的变化。Realtor.com最新的全美及全球重点城市房屋数据监测显示:当前的住房市场正处于近十年来最平衡的时期(平均供应周期回升至4.6个月)。

对于普通业主/卖家:疫情期间那种“高姿态、盲目捂盘、多方加价”的卖家绝对支配时代已经结束。目前全球约有6%的挂牌卖家因无法获得预期报价而选择主动撤回房源或降价。业主需要对房屋售价抱有更理性的期待。

对于购房者/投资者:市场库存同比回升了近9%,购房者的选择空间变大,不需要再像过去两年那样“恐慌性盲目出价”。预计2026年全年的名义房价涨幅将温和维持在2%至3%左右,基本与整体消费通胀持平。这意味着,如果扣除通胀因素,2026年的实际(通胀调整后)房价实际上在小幅下滑,买方的议价空间正在逐步放大。

💡 研报观察(Analyst Notes)

全球楼市在2025年悄然触底后,2026年的关键词是“分化与理性”。

传统的财富逻辑正在被颠覆:普通购房者正从“狂热”转向“务实”,看重月供安全线;而聪明的资本则不再迷恋资产增值暴利,转而通过布局高品质租赁住宅,去收割那“80%不买房家庭”的稳定租金收益。