一、核心观点速览

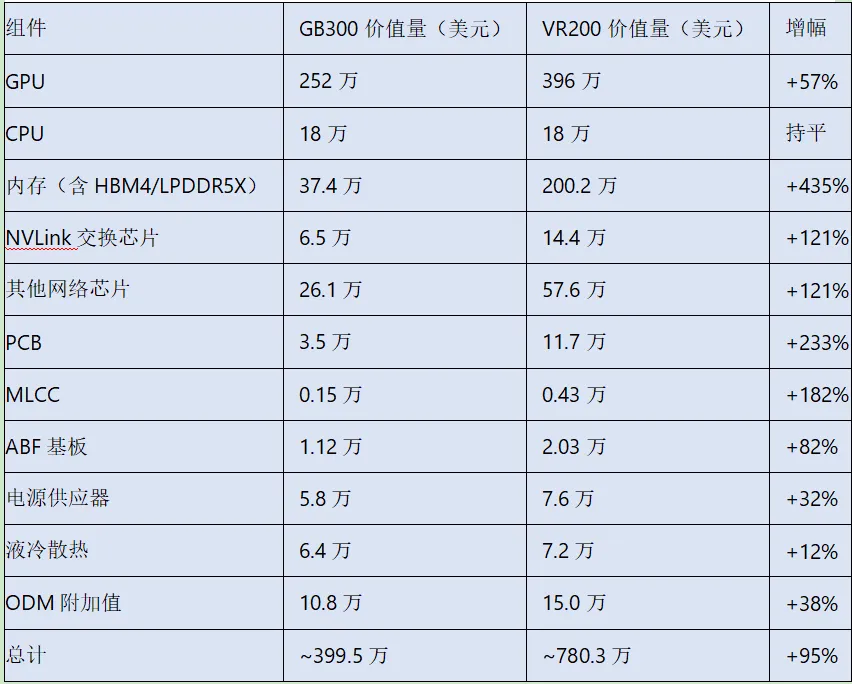

英伟达新一代AI算力平台Vera Rubin(VR200)已进入量产倒计时,2026年下半年开始大规模交付全球顶级云厂商。VR200不仅是一次GPU代际升级,更是一场AI服务器供应链的"价值大迁移"——GPU在整机成本中的占比从Blackwell时代的65%骤降至51%,PCB(+233%)、MLCC(+182%)、内存(+435%)、ABF载板(+82%)等配套环节成为价值增量最大的赛道。

二、VR200的"王牌"究竟是什么?

VR200的本质不是GPU迭代,而是英伟达将数据中心重新定义为"一台统一调度的AI超级计算机"。它由六大核心芯片组成——Rubin GPU、Vera CPU、NVLink 6交换机、ConnectX-9 SuperNIC、BlueField-4 DPU和Spectrum-6以太网交换机,六者全栈协同,目标是把数据中心变成AI工厂。

从架构路线图看,英伟达规划了清晰的"三年三级跳":2025年Blackwell Ultra(GB300)→2026年下半年Vera Rubin →2027年下半年Rubin Ultra→2028年Feynman架构。VR200位于承上启下的关键位置,是从Blackwell的"机架级"过渡到Rubin Ultra"超大规模集群"的必经桥梁。

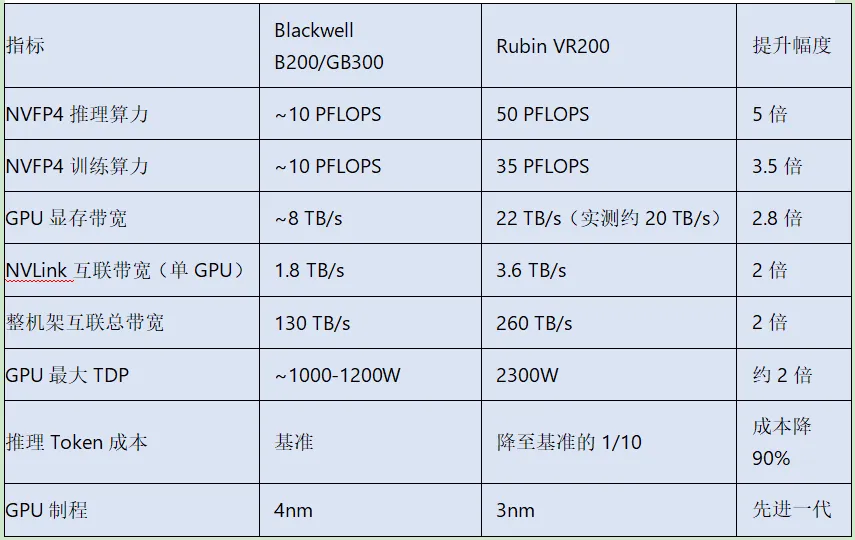

三、技术对比

VR200与上一代Blackwell关键指标对比如下:

四、市场定位

第一,这是AI硬件从"GPU一枝独秀"到"产业链百花齐放"的转折点。 GPU在整机BOM中的占比从Blackwell的65%下降至51%,意味着配套环节的整体蛋糕大幅做大,更多的价值流向PCB、被动元件、散热、电源等领域。

第二,VR200是实打实的"单柜价值量"暴增。 PCB从GB300的约3.5万美元飙升至约11.7万美元(+233%),MLCC从约1530美元升至约4320美元(+182%),ABF载板从约1.12万美元升至约2.03万美元(+82%),电源系统从约5.8万美元升至约7.6万美元(+32%),液冷从约6.4万美元升至约7.2万美元(+12%)。

第三,VR200的量产节点已经明确,订单可见度高。 黄仁勋在最新财报电话会议中直言:"我想不出有任何一家前沿模型公司会从一开始不选择Vera Rubin"。微软、谷歌、亚马逊、Meta和甲骨文为首批核心客户,产业链订单已经开始传导。

与上一代GB300的BOM结构剧变值得高度关注:

五、服务器的深度拆解——780万美元花在了哪里

5.1 计算核心:GPU成本仍第一,但占比从65%骤降至51%

一台VR200 NVL72机架集成72颗Rubin GPU与36颗Vera CPU,单颗GPU售价约5.5万美元,GPU总成本接近400万美元。GPU依然是单项成本最高的组件,占整机成本的51%,较上一代的65%大幅稀释。

5.2 内存系统:HBM4与LPDDR5X双线驱动,占比飙至26%

VR200 NVL72单机架配备20.7TB HBM4显存和54TB LPDDR5X内存。内存成本从GB300的约37万美元飙升至超过200万美元,涨幅高达435%,在整机成本中的占比从约9%跃升至26%。

在HBM4供应商格局方面,SK海力士预计占据约70%的供货份额,三星电子拿下剩余30%,美光已基本退出该平台的HBM4初期供应。但美光仍通过Vera CPU的LPDDR5X内存参与该平台。

5.3 互联网络:NVLink交换机与ConnectX网卡,单机成本翻倍

NVLink交换芯片的成本从GB300的6.5万美元飙升至14.4万美元,其他网络芯片(含ConnectX-9、BlueField-4等)从26.1万美元升至57.6万美元,两项合计翻倍以上。随着VR200机架内部GPU数量不变但互联带宽翻倍,交换芯片的规格和数量要求大幅提升,这一趋势在后续Rubin Ultra时代将进一步放大。

5.4 PCB:价值量暴增233%的最大黑马

PCB是VR200所有下游组件中价值增量幅度最大的赛道,从约3.5万美元暴增至约11.7万美元。增量的驱动因素来自两方面:

一是新模块引入:VR200新增了ConnectX模组PCB(每机架72块,单价270美元)和中板PCB(每机架18块,单价1500美元),两者合计贡献约4.64万美元。

二是规格全面升级:计算板从22层HDI升级为26层,覆铜板等级从M7提升至M8,部分高端PCB可能采用M9级覆铜板;交换机托盘PCB从24层升级至32层;计算托盘新增44层中。

5.5 MLCC:从"配角"到"刚需增量"

VR200每机架MLCC价值量约为4320美元,较GB300的约1530美元增长约182%。增量的主要来源是计算板和交换机板上的MLCC用量大幅提升,同时新增的BlueField DPU模组和ConnectX模组也带来了额外需求。

5.6 电源与散热:算力密度倒逼的刚性升级

VR200的GPU最大TDP飙升至2300W,整机功耗远超Blackwell时代,传统风冷方案彻底失效,液冷已成为"标配"而非"选项"。液冷散热组件价值约7.2万美元,较GB300提升12%。

电源方面,除了标配110kW电源架外,已有美国云厂商在VR200平台上采用HVDC(高压直流)独立电源架,电源系统总成本较GB300提升32%,达到约7.6万美元。台达电已展示HVDC电源机柜设计,预计2026年第三季度起量产出货,显示VR200世代将大规模导入HVDC架构。

六、量产时间表——当前正处于布局黄金窗口

VR200的量产时间表已逐步清晰,按照英伟达官方及产业链最新信息梳理如下:

2026年1月:CES 2026正式发布Vera Rubin平台细节。

2026年2月:英伟达向核心客户交付首批VR200机架样品。

2026年5月:FY2027 Q1财报确认Vera Rubin已全面投入量产,芯片端已在台积电基于3nm工艺投产。

2026年6月:启动试生产。

2026年7月:首批产品运往北美大型AI数据中心,微软、谷歌、亚马逊、Meta和甲骨文为首批客户。

2026年第三季度:大规模出货节点,富士康、广达、纬创等ODM全面启动量产。

2026年第四季度:正式进入全面量产阶段,出货速度持续加快。

七、国内概念股深度解析

PCB

沪电股份:国内高端企业通信PCB龙头,长期深耕服务器与交换机用高多层PCB,在英伟达AI服务器供应链中地位稳固。

胜宏科技:国内HDI板核心供应商,产品覆盖AI服务器、数据中心计算板等高附加值领域,已进入英伟达Rubin概念股核心名单。

深南电路:国内高端PCB标杆企业,长期布局通信与服务器用高多层板,技术储备深厚,受益于Rubin架构对高端PCB的系统性需求增长。

鹏鼎控股:全球PCB龙头,是Rubin概念股中市场关注度极高的标的。

景旺电子:高阶PCB制造商,Rubin平台PCB层数和复杂度升级推动其业务增长,提供中板/交换板供应。

生益科技:大陆唯一英伟达M9认证覆铜板厂商,提供M9级覆铜板,直接受益于Rubin机架PCB等级升级。

MLCC

风华高科:国内MLCC行业龙头,产品覆盖消费电子、汽车电子及高端工业级MLCC,在AI服务器高端MLCC领域持续突破。

三环集团:国内电子陶瓷与MLCC龙头,产品线覆盖从消费级到工业级MLCC。

先进封装与ABF载板

长电科技:全球封测龙头,承接Rubin GPU cowosl封装,绑定英伟达,受益于ABF载板需求增长。

深南电路:公司在ABF载板领域持续扩产,是国内少数具备ABF载板量产能力的企业。

兴森科技:国内ABF载板领先企业,与多家全球半导体龙头保持紧密合作。

液冷散热

英维克:国内精密温控节能设备龙头,数据中心液冷产品线覆盖冷板式液冷和浸没式液冷。

高澜股份:专注电力电子与数据中心热管理,液冷技术和产品已在多个AI数据中心项目中得到验证和应用。

HVDC电源

中恒电气:国内HVDC(高压直流)电源系统的核心企业,在通信和数据中心HVDC领域技术积累深厚。

麦格米特:英伟达高压直流电源核心供应商,提供800V HVDC电源模块,绑定MGX平台。

科华数据:高端服务器电源龙头,适配Rubin高功耗场景。

其他关注:台达电是英伟达VR200平台HVDC电源机柜的核心供应商,已展示相关产品设计并预计2026年第三季度起出货。

高速光模块

中际旭创:全球光模块龙头,800G光模块核心供应商,在英伟达AI数据中心供应链中占据关键地位。

新易盛:深耕高速光模块领域,400G/800G产品线完善,A股光模块"三巨头"之一。

天孚通信:光器件龙头,产品广泛应用于数据中心高速光互联,在CPO领域持续布局。

ODM/代工

工业富联:英伟达核心ODM,GB200/300主力,Rubin机架组装+算力板代工。

纬创(台股)、广达(台股):Rubin机架ODM主力,寄售模式受益。

点赞

分享

收藏