免责声明:研报提及个股仅作为案例分析以及信息分享、日常学习使用,非荐股,股市有风险,投资需谨慎,如果涉及信息披露问题请后台联系本人删除。

本篇核心内容索引:长电科技、华兴源创、Rubin、帝奥微、博迁新材、新雷能、水晶光电、中芯国际、大位科技、周观点、PCB铜箔

【长电科技】闪迪封测、先进封装及CPO相关业务再梳理0524.

【存储封测】:并购晟碟,国际存储业务或被低估。

-国际市场:

公司的封测服务覆盖 DRAM, Flash 等各种存储芯片产品并与全球前三大存储器制造商密切合作,2025年#闪迪业务占比约10%。

2024年长电科技收购晟碟半导体(SANDISK CHINA)80%股权,西部数据持股20%,并且西部数据给予5年订单保障。因此公司成为#唯一国际存储大厂直接合作的国内封测厂。

-国内市场:

随着两存上市,长电国内存储的收入敞口预计将大幅提升。

【CPO光电合封】:CPO硅光引擎产品通过验证。

长电科技在 CPO 光电共封装等关键技术上已取得突破性进展,公司依托其独有的 XDFOI?先进封装平台开发的#硅光引擎产品已完成客户样品交付并通过验证,CPO相关产品与多家头部客户开展深度联合研发,EIC 与 PIC 堆叠技术已完成储备,量产安排将视客户进度适时推进。

【先进封装】:百亿投入产能持续扩充。

封装价值量#通胀: 从长逻辑来看,AI芯片的BOM中#封装价值量占比已达20%。 随着工艺难度不断提升,封装环节的价值量呈现通胀趋势,行业天花板打开。长电今年投100亿扩充先进封装产能,先进封装产能持续放量(我们展望2年扩产至2.5w/月),再度夯实#千亿市值增量空间。

综上,我们认为长电传统业务业绩回暖释放周期红利,硅光等先进封装业务打开长期成长空间,公司整体市值有望#迈向2000亿级别。#按计算器的。

🌊重点推j#华兴源创:持续看好光模块测试设备放量机遇,展望翻倍空间【长江机械-赵智勇团队】

1、华兴源创即将完成普赛斯并表。普赛斯长期专注于光电测试仪器仪表与测试装备,产品覆盖示波器、源表、误码仪等光模块测试全品类产品,在800G/1.6T领域对标国内龙头联讯仪器,2026年下半年有望实现追赶,目前正处于验证关键窗口期,#我们预计后续订单有望迎来大规模放量。

2、普赛斯定位高端,此前客户群体涵盖海外F、国内H等头部客户,需求旺盛,2026年前两个月订单已超过2025年全年订单。#我们预计即将在国内光模块龙头厂商迎来突破,未来将重点服务头部光模块客户。盈利能力高,毛利率至少50%-60%,未来800G、1.6T等产品放量,毛利率更高,整体盈利水平将处于上行通道。

3、华兴源创与普赛斯协同价值明确。华兴源创在检测设备与测试综合解决方案、测试机等方向已具备平台化能力,控股普赛斯将补齐精密测试仪表与光电/功率器件测试短板,在光电半导体方向形成更完整的测试技术与产品矩阵,带动解决方案竞争力与客户渗透率提升。

[礼物]我们认为目前华兴源创已处于基本面反转与多曲线共振阶段,主业已经在拐点向上阶段,而光模块测试设备新兴龙头的预期仍未充分反映,继续重点推荐,目标市值展望600e+。

详情欢迎交流!#按计算器的。

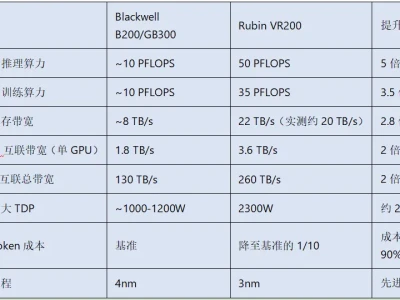

【DB电新&AI】Rubin系列带来PCB等算力硬件高增,Rubin CPX 机架迎来HVDC爆发拐点-05.24

PCB的层数提升和材料升级。PCB内容从GB300的约3.5万美元,跃升至约11.7万美元,相比+233%。原因是Rubin引入了新模块(如ConnectX模块和中板PCB),同时电路板层数和材料等级均有提升。例如,计算板从GB300的22层HDI PCB升级为26层,材料等级从M7升至M8;交换机托盘PCB则从24层升至32层。此外,计算托盘中还新增了一块44层的中板PCB。MLCC也伴随PCB一起高速爆发,单机架价值量来到4320美元,相比+182%。

Vera Rubin CPX开始用HVDC,26H2放量爆发。相较于GB300,单机架供电价值量从5.76万美元提升到39.8万美元,相比+590%。单柜功率从140KW提升到380KW;单W价值量从0.41美元提升到了1.05美元,相比+156%。明显可以看出HVDC带来电源价值量暴增。Vera Rubin Ultra 将使用600KW的机架,功率密度进一步提升,HVDC价值量将更加通胀。台达已与至少三家美国云厂商合作HVDC平台,ASIC电源架项目预计从2026H2开始落地。HVDC爆发拐点将至,产业链布局时点已到。

相关公司:

🍒HVDC:#中恒电气(国内HVDC龙头,合作施耐德和宁德进军北美)/科华数据/麦格米特/盛弘股份/科士达/禾望电气/锐明技术/金盘科技;

🍒铜箔:#铜冠铜箔/方邦股份 /德福科技/宝鼎科技/嘉元科技;

🍒电子布:#国际复材/中材科技/宏和科技/中国巨石 /聚杰微纤/莱特光电;

🍒树脂:#东材科技 /呈和科技/圣泉集团等

周观点:通胀&AI电源加速进行时【东北计算机】0524,周更新part3

1️⃣VR200对PCB和存储需求量进一步放大,叠加我们持续更新的PCB上游材料持续修正(详细参考我们此前更新),PCB上游景气度持续,同时关注新方向比如PCB油墨等;

2️⃣存储推理时代的核心,有望复刻下一轮GPU行情,第一轮是价格传导,第二轮回归需求本质;同时关注两存上市带来的国产链机遇;

3️⃣继续看好SST,电源重新定义AI时代,HVDC→SST价值量跃升,看好SST和SST产业链,同时关注电容通胀可能性;

#通胀链:

1.存储:#大普微(5000e)、海外原厂、雅克科技等

2.PCB上游:#凌玮科技、德福科技(关注客户进展)、东材科技、宏和科技、 圣泉集团、呈和科技、同宇新材、瑞丰高材、聚杰微纤(联系岚琪)

关注外溢pcb油墨,容大感光

3.光上游&OCS:#唯科科技、海泰新光、 杰普特

4.算力租赁:盈峰环境、利通电子等(联系思琪)

#0~1产业链

#液冷&电源:

电源:#京泉华、海伦哲

海外:远东股份、飞龙股份;

国内:思泉新材;

其他:华塑科技、江南新材、华光新材

#扩产链(部分与半导体重合)

1.自动化设备&光设备:#联讯仪器(3000e)、锐翔智能、 博众精工

2.芯片测试:利扬芯片

3.PCB设备&耗材:#三孚新科、 东威科技、中钨高新、新锐股份、鼎泰高科、四方达

4.半导体设备&测试设备:#华源控股、 狮头股份

#国产链

海光信息、#禾盛新材、 华正新材、中科曙光、智谱、minimax、真爱美家

By zyy

【国投证券电子】帝奥微调研:光模块芯片进展顺利,看翻倍空间

[礼物]公司是国内少数能提供从电源管理(大电流 DCDC、TEC 控制器)到信号链(AFE、开关)全系列解决方案的企业,产品已批量出货光迅、华工、剑桥等国内头部厂商,海外已有多达7款物料送样 Coherent,3颗拿到具体订单,6月启动批量发货。#预期未来四大客户单光模块的模拟芯片价值量能达到10美金;份额能达到30%。同时,旭创、xys等客户也都在接触。

[礼物]OCS产品亦有布局,是用于MEMS微镜镜片角度调节的第一代模组产品,预期7-8月份流片送样。同时,公司原本主业Q2开始恢复环比增长。

[烟花]空间计算:假设28年光迅、华工、剑桥、Coherent出货1亿只10美金30%份额*30%净利率%*25xPE=150e,+原本主业50e,看200e,如果考虑新产品ocs、新客户旭创、xys进展等期权,看200e以上!#按计算器的。

博迁新材(华创电新):AI算力的“心脏支架”

VR200训练算力是GB200的3倍,推理算力是GB200的5倍。价值量角度,MLCC在VR200、GB300中的价值量增幅达到180%。

用量角度,VR200、GB300的整柜MLCC需求量分别为60万颗、44万颗,常规H20机柜整柜MLCC需求4万颗,单柜MLCC需求量继续增长。

#高端MLCC需求起量,由于芯片功率提升因此对电流瞬时变化缓冲、散热要求提升。

#经销商MLCC开涨,原厂跟涨在即,镍粉作为最核心的原材料,叠加镍价自身涨势,双重涨价预期已锁定。

从市场空间角度,高端服务器镍粉市场空间超过4万吨,公司市占率50%,高端镍粉单位盈利10-15万/吨,可展望20-30亿业绩。

公司正在进行铜粉扩产,目标产能接近2000吨,对应需求约50GW,参考5万/吨利润,贡献业绩2亿左右。远期500GW需求铜粉约2万吨,公司当前独供,具备20亿业绩弹性。

远期可展望50亿业绩,当前不到10倍,弹性巨大!

买博迁,就是买AI算力里刚性但被忽视的“原材料垄断”。类似当年锂矿在电动车中的位置,但格局更优、壁垒更高。

🔥【新雷能】调研更新:超预期新客户导入+超预期新业务拓展--260524

1️⃣新客户:重大拓展,G链核心

#核心ASIC客户: ±400V转50V 二次电源 5月送草样,8月送正样;三次电源送样同时推进;

# 核心GPU客户: 26H2将有针对GPU的1~2款型号发布,新款比例变换器即将量产;

2️⃣新业务:多维度拓展公司业务方向

#800V方向: 800V/±400V转50V进度与台达相同,远领先于其他企业,千亿市场;

# VPD: 过去ADI在powerblock主要合作日系厂商,但新技术下ADI新增新雷能为核心合作方;相关技术在特种领域已有储备,后续加速导入AI,千亿市场。

3️⃣产能:已加速释放,后续将迎来爆发

现阶段产能爬坡至23万套/月,对应营收约7000万/月;7~8月有望满产至30万套/月,明年在扩一倍;深圳场地仍有较大拓展空间,马来西亚建厂带来产能更大弹性。物料DRMOS等问题由ADI解决,目前来看逐步释放。

【盈利预测及投资建议】

谷歌/NV需求转折点即将到来,预计26公司AI电源营收8~10亿营收,1.5亿利润;27年20亿营收及3.5亿利润,且有进一步上修空间。

谷歌、NV电源带来极大想象空间,且有800V/±400V及VPD需求加持,如有新业务落地预期市值400亿,先看翻倍,持续重点推荐。

☎纪要欢迎索要,详情请联系【国联军工团队】吴爽/叶鑫#按计算器的。

【中泰电子|水晶光电】AI光学有望再造两个水晶,持续推荐!

🚀光通信绑定大客户康宁,光存储有望重塑行业格局!

➠光通信:公司滤光片/透镜/Z-block等产品26年量产供应国内客户;CPO/OCS等相关产品绑定大客户康宁(多年合作,高层直接对接),有望28-29年放量,来自康宁的业绩贡献有望超过北美A客户。

➠光存储:HDD玻璃基板领域公司为国内唯一有能力卡位海外大客户的供应商,26-27年量产,设备成本/技术迭代领先海外友商,有望重塑行业格局!仅HDD玻璃基板冷加工就有望再造一个水晶,未来向镀膜延伸有望带来更大弹性。

[玫瑰]北美大客户多款新品陆续落地贡献成长,主业稳健向上。

1)北美大客户涂覆份额26-28年有望推动份额持续向上;2)26年可变光圈结构件和屏下人脸识别元器件两个黑膜新品量产有望贡献增量。未来大客户多款新品有望落地有望带动主业稳健向上。

风险提示事件:终端需求不及预期;AI光学不及预期

☎派点请支持中泰电子:王芳/杨旭/洪嘉琳/王峙博

【天风电子】水晶光电持续推荐:康宁10倍扩产光连接方向,希捷HAMR渗透提速,持续看好水晶卡位“光通信➕ai存储”受益!

📍水晶布局光通信和AI存储等AI光学新方向,打开中长期成长空间

公司在AI光学的布局,包括存储和光通信两个方面。

#1)AI存储: 希捷HAMR方案带动玻璃盘片巨大需求,#预计27年底近线存储HDD中HAMR方案占比70%+。 公司与客户对接的高度和深度上处于头部地位。

#2)光通信:技术+团队多维度布局卡位AI光学关键器件

➡️公司布局

#Z-Block、#硅透镜、#WDM滤片、#光连接器;#微透镜阵列;#光电玻璃基板等方向,在2年维度、3~5年维度和5年以上技术均有深度布局。其中,Z-Block和硅透镜下半年就会投入量产。#预计到2030年,#新业务占比提升至50%以上占比,#大客户占比降至40%以下。

➡️能力复用:公司在半导体光学、精密加工制造、模造、冷加工等技术领域有多年深厚布局。

- z-block是传统主业棱镜+滤片的能力复用。

- 微透镜阵列和硅透镜是多年半导体光学业务沉淀下的新应用方向。

➡️客户复用:康宁多年合作伙伴。

➡️团队实力:公司24Q3开始战略转型,引进了高端人才,#团队高管来自全球头部光通信公司。

📍水晶主业到了业绩释放拐点年: 测算公司业绩:涂布滤光片份额提升+18高端机放量带动今明两年主业稳健增长。测算公司26年、27年主业有望实现14亿+、17-18亿利润。若考虑光通信&存储的增量业务,公司27年有希望实现20亿以上净利润!

【考虑公司AI存储&光通信期权,看17亿远期利润,看500e+市值。主业今年14亿+,看400e+市值,#看千亿市值空间。考虑AR&光电玻璃基板业务,#远期看1500亿~2000亿市值空间!】

更多详细情况欢迎联系☎️天风电子团队 李双亮/朱雨潇 15295566559

🔥【开源电子】中芯国际重点推荐:成熟制程迎来实质反转,先进逻辑新产能将释放

#AI的浪潮已传导至成熟节点代工

影响逻辑主要分为两点:1)AI直接带动了服务器配套芯片需求,对BCD、功率及NVM平台带来显著需求。2)海外Fab将大量产能转向存储与AI相关产品,驱动海外订单大量回流大陆。3)客户担心产能紧缺而提前备货。

结果是:目前中芯国际与华虹BCD与NVM平台均面临产能紧张,预计今年将至少涨价10-15%,华虹业绩会表示部分平台涨价最高可达25%(我们推测为BCD)。中芯国际同样给出几年来最乐观的表述,表示对全年经营预期边际更为乐观,预计Q2收入环增14-16%。

#先进制程的变化不会太远

经过一年的沉寂,当前无论是产线、客户、设备、工艺、需求端均有积极的边际变化,我们从产业链了解到SMIC在今年上半年已经有一批先进设备Move in,预计今年下半年将有更多先进产能释放,中期维度临港基地则将贡献更多增量。

从报表端看,公司2024-2026年每万片资本开支分别为12/17/20亿美金,叠加4月对梁孟松博士的限制性股票授予,足以看出公司在先进逻辑代工的定力。

#高折旧带来的压力已饱和、毛利率拐点已至。

我们测算公司2026-2028年计入营业成本的折旧分别为39/46/55亿美金,占收入比例将自2025年的35%开始逐步下滑,意味着折旧对毛利率的压力出现拐点。

#当前估值下风险收益比高、重点推荐!

横向对比Fab估值,当前台积11倍、联电3.4倍、格芯4倍、世界4.8倍。中芯国际在体内先进、持续扩产、ROE趋势提升三重加持下港股估值仅3.8倍,该估值下风险收益比高。

此外,长鑫上市估值有望达到至少3万亿,对比之下中芯国际H仅5600亿,估值有望打开空间。

最后借用大摩的一句话:All boats riding on the same tide,AI已经开始带动成熟节点代工的周期向上,当前位置强推中芯国际,欢迎交流。

📞陈蓉芳/向俊儒

【东吴计算机王紫敬】大位科技:绿色AIDC黑马,估值重塑可期

AI大模型训练与推理需求持续激增,算力基建行业高景气延续。公司坐拥两大核心算力项目,卡位优质枢纽区位,兼具规模化算力产能与绿电降本壁垒,业绩反转确定性突出,多重利好共振下,标的有望迎来价值重估。

一、扎根算力枢纽,2026年业绩迎来加速兑现

张北榕泰数据中心已重启并完成首期交付,落地张家口东数西算核心节点。项目可提供定制化机房、高功率机架及液冷配套服务,深度绑定头部大厂,锁定长期稳健现金流。

项目2025年末顺利落地首单,预计2026年机柜上架率快速攀升,带动营收大幅增长,业绩向上拐点明确。

二、布局巨型智算基地,绿色模式构筑独家优势

内蒙古太仆寺旗智算基地规划规模达600MW,可承接万卡集群级超大规模算力订单,算力承载能力行业靠前。

公司践行源网荷储一体化模式,依托风光绿电搭配自建储能,既能保障算力全天候稳定运转,又有效压低用电成本。超大算力产能+低碳低成本的组合,精准匹配行业核心需求,形成难以复刻的竞争壁垒。

算力需求红利叠加自身项目落地、成本壁垒加持,公司订单与业绩将稳步兑现。作为稀缺绿色AIDC标的,现阶段正式迈入业绩释放、估值重塑的上升周期。

[庆祝]###【东北机械】周观点20260524:PCB设备持续受益AI驱动,#3D打印迎来产业拐点,持续关注锡膏、人形机器人板块

[玫瑰]#PCB设备:近期大摩发布研究报告,支出PCB为Rubin的重要增量环节之一(其他环节为存储、MLCC),PCB板块战略地位持续提升。PCB设备为PCB加工的重要工具,核心设备包括钻孔设备、刻蚀机、曝光机、丝网印刷设备、电镀设备、检测设备等。从价值量来看,钻孔设备、曝光设备、电镀设备、检测设备为核心设备,同时配合应用的PCB钻针也为产业核心,建议重点关注#东威科技(镀膜设备)、大族数控(钻孔)、芯碁微装(LDI)、埃科光电(检测)、中钨高新(钻针)、沃尔德(金刚石钻针)等。

[玫瑰]#3D打印行业:行业即将进入爆发阶段,从产业端了解明年消费电子环节将有重大的产业进展,仅设备需求可能数百亿以上,核心供应商弹性非常可观,同时上游材料核心供应商同样可迎来爆发,建议26年重点关注。重点推荐#华曙高科(设备环节核心)、哈森股份(材料环节核心)、大族激光(设备环节核心),关注江顺科技、南风股份、思看科技、飞沃科技等。

[玫瑰]#锡膏行业:行业价格和用量提升,目前行业规模预计超百亿,受到PCB、光模块等行业发展推动,后续市场规模可能成倍增长,行业格局和盈利有望更加清晰。高端锡膏具备通胀逻辑,400G光模块用4号粉、800G用5~6号粉、1.6T用6-7号粉、3.2T用7-8号粉,并且用量也更多,并且格局很好,和钻针和3D打印粉材有相似性。叠加产业国产化率50%左右,还有较大提升空间,行业发展确定性较强,建议重视,关注#唯特偶、有研粉材、华光新材。

[玫瑰]#机器人行业:物理AI引起市场关注,人形机器人为重要的物理AI载体,目前板块位置和情绪处于较低位置,为较好的布局时点。重点推荐:#恒立液压、金沃股份、模塑科技、爱柯迪、日盈电子、tcss、均胜电子。

DBJX 17501626511

【GFDX】AI PCB铜箔:mSAP拉动载体铜箔需求,铜箔&设备有望受益20260524

[發]#mSAP迎来HDI时刻。mSAP(半加成法)全部采用载体铜箔,经图形电镀、剥膜、闪蚀成型,线路垂直度与阻抗表现优异,同时平衡工艺成本与量产能力,线宽/线距(L/S)可做到20μm-25μm,过去主要用于手机SLP类载板领域。随着光模块、存储以及CoWoP对PCB的线宽线距要求越来越高,mSAP应用越来越广泛,迎来HDI时刻。1)光模块:800G光模块中的硅光方案和1.6T光模块全部采用mSAP工艺;2)存储:服务器DDR5内存条的PCB和英伟达vera CPU所配套的socamm2模组采用mSAP工艺;3)CoWoP:英伟达正在积极推进mSAP工艺研发计划用于Rubin Ultra。

[發]#载体铜箔供需紧缺加速国产替代。参考GF海外电子测算,27年载体铜箔单月需求为602w平,其中存储/光模块分别为357w平/41w平,存储是载体铜箔最主要的下游应用领域,考虑三井扩产较为谨慎,单月供给仅为531w平,供需缺口比例为13%。考虑两长大幅扩产,载体铜箔供需缺口有望进一步扩大,导致载体铜箔价格上涨,加速国产替代趋势。

[發]#投资建议: 验证进度领先的载体铜箔供应商德福、方邦有望率先受益,此外推荐当前市场预期差较大的宝鼎和泰金,关注铜冠、海亮等。

#德福: 24年通过国内存储龙头认证,当前在SN实现中等规模出货,稳定后开始大批量供应,26H1年产能100w平,26H2年产能400w平,27年年产能1000w平。

#方邦: 25Q3通过H认证,26年有望通过两长认证,光模块PCB厂均有送样测试,当前月产能为40w平,通过技改可提升至60w平,如果产线全部切换,27年月产能可提升至100-120w平。

#宝鼎: HVLP已有产能和出货,与泰金共同参与载体铜箔科技部国家重点研发计划,于25年底完成验收,当前单月产能30w平,产能扩张计划有待进一步明确。

#泰金: 推进高端铜箔(RTF、HVLP和载体铜箔)表面处理机国产替代,当前表面处理机产能为20-30台,未来计划进一步扩产。此外,公司全资子公司赛尔电子所生产的光模块封装外壳产品已实现小批量供货,应用于光模块产品。

欢迎索取上述公司盈利测算资料/电话沟通细节~