核心结论:永鼎股份作为国内光缆行业首家民营上市公司,正从传统传统光纤光缆制造商,向高价值的光芯片 + 超导材料科技平台转型,光通信与 AI 需求共振是核心增长引擎。短期看,AI 算力爆发驱动光通信量价齐升;长期看,高温超导带材卡位可控核聚变黄金赛道,成长空间广阔。1.公司核心业务

光通信:以光棒、光纤、光缆为基础,延伸到光芯片、光器件、特种光纤,打通全产业链。电力传输:涵盖海外工程、汽车线束、电线电缆及超导带材业务。光芯片:自 2021 年成立子公司鼎芯光电公司,营收利润均快速增长。超导材料:2011 年就开始布局,是国内最早布局的企业之一,受益于国家政策支持。公司四大业务板块2025年收入占比清晰,业务协同性强:汽车线束36%、海外电力工程26%、光通信20%、超导及铜导体16%。2.行业趋势

①AI 算力、东数西算、5G-A 拉动光纤光缆需求;

②运营商市场上,光纤集采价格已从低点回升;

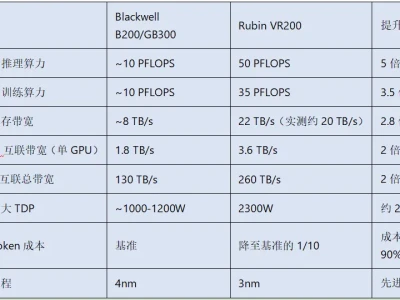

③高端高速光芯片国产化率仅 5%,AI 算力爆发下供需极度紧张;

④可控核聚变为终极能源,预计到2030 年超导材料市场49 亿元、年增速 59%,全球供给高度稀缺。

2.业绩要点

2025年

①25年暴增的利润绝大多数来自一次性房地产投资收益,非主营、不可持续,海外工程、线束业务盈利承压;

②营收稳步增长、经营现金流回暖、资产负债率稳健

- 2026Q1①营收同比继续增长(+41.92%),归母净利润 1.59 亿元(-45.19%),但扣非同比 + 161%;净利润下滑系参股公司股价下跌导致投资收益减少约 2.3 亿元;

- ②受益于光纤价格上涨,一季度经营性利润表现明显,主业盈利能力强劲。

三、核心竞争力:技术壁垒 + 全产业链 + 卡位高景气赛道1.光通信:全产业链 + IDM 模式,国产替代先锋①国内少数实现 “光棒 — 光纤 — 光缆 — 光芯片 — 光模块” 全产业链布局企业,成本优势显著;②子公司鼎芯光电 100G EML 芯片良率≈90%;1.6T 光模块通过英伟达 GB200 认证;③MPO 连接器业务为微软、亚马逊、腾讯、阿里、字节等全球顶级客户供货,订单充足;2. 超导材料:全球唯一量产 + 技术垄断,核聚变核心标的

①自主 IBAD+MOCVD 核心技术,打破海外垄断;临界电流密度领先国际同行≈66%、成本低≈60%②国内唯二能量产高性能核聚变用超导带材的企业之一;已公告扩产 5 万公里,预计 2026 年底产能达到 1.5 万 - 2 万公里。③客户包括能量奇点、新奥能源、中科院等商业聚变企业 + 科研院所,国家队大型聚变项目 2026 -27年有望招标,大额订单可期。

3.传统业务:客户优质 + 现金流稳定,筑牢基石

①新能源高压线束技术成熟,客户覆盖主流车企,受益行业高景气②一带一路电力工程的标杆企业,项目经验丰富、回款稳定,提供持续现金流四、风险提示

- 1.光通信、超导高景气吸引新进入者,或引发价格战、毛利率下滑;2.光芯片、超导技术迭代快,研发滞后可能丧失优势;

- 3.新兴业务扩张期,业绩受订单释放节奏影响,波动较大。

传统光通信业务受益于 AI 和运营商集采,迎来量价齐升;光芯片业务正在突破产能瓶颈,即将迎来交付爆发;超导带材卡位核聚变赛道,长期空间广阔。公司正从传统制造向高价值科技平台转型,2026 年是业绩关键验证期。