2026年5月22日,高盛(Goldman Sachs)发布了一篇引发市场高度关注的研报文章,标题直指核心矛盾:《股票市场对上升的债券收益率日益脆弱》(Stock Markets Are Increasingly Vulnerable to Rising Bond Yields)。这篇文章由高盛首席全球股票策略师、欧洲宏观研究主管彼得·奥本海默(Peter Oppenheimer)主笔,系统阐述了当前全球金融市场面临的结构性风险。在全球股市持续创出新高的表象之下,高盛发出了一项不容忽视的预警——债券收益率的持续攀升正在侵蚀股市的估值根基,一旦经济基本面出现恶化,市场可能面临显著的修正风险。

为什么债券收益率在上升?

根据高盛研究部的观点,债券收益率上升是对通胀风险增加以及政府债务发行规模扩大的回应;后者导致资本竞争加剧。与此同时,为建设人工智能(AI)基础设施,以及能源、国防等关键基础设施,对资本的需求也在上升。

市场变动已导致股票与债券收益率之间的相关性转为负值——股票上涨,而债券价格下跌。债券收益率上升也压缩了股票风险溢价,这意味着相较于政府债券等无风险资产,投资者因承担持有股票的额外风险而获得的补偿减少。

一、核心判断:高利率正在成为股市的"达摩克利斯之剑"

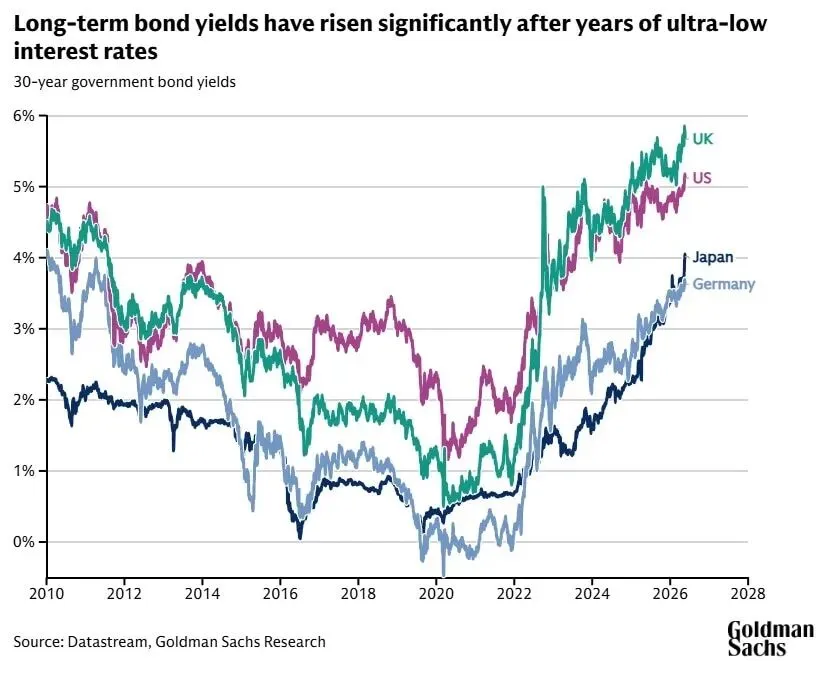

高盛的核心观点可以概括为一句话:持续走高的利率环境,正在对股市构成实质性的重大威胁。从表面上看,全球股市似乎表现强劲。盈利增长稳健,科技和能源相关领域的利润扩张尤为亮眼,推动主要股指不断刷新历史高点。然而,在这层光鲜外衣之下,债券市场已经"拉响了警报"。高盛明确指出,市场当前的脆弱性源自一个关键变化:经过长达十余年的超低利率时代之后,全球长期债券收益率已经显著且不可逆地上升。30年期美国国债收益率突破5%,创下2007年以来的最高水平;德国、日本及其他主要市场的30年期国债收益率也全面攀升至3.5%至6%的区间。这一全局性的利率中枢上移,正在从根本上改变大类资产之间的相对定价关系。

二、估值逻辑的崩塌:股权风险溢价被持续压缩

高盛文章中最值得警惕的分析,集中在股权风险溢价(Equity Risk Premium)的压缩上。所谓股权风险溢价,简单来说就是投资者持有股票而非无风险资产(如政府债券)所要求的额外回报补偿。当债券收益率上升时,无风险资产的吸引力增强,股票相对于债券的估值优势就会下降。高盛观察到,随着债券收益率的攀升,股票与债券收益率之间的相关性已经转为负值——债券价格下跌(收益率上升)的同时,股票价格却在上涨。这种背离意味着投资者持有股票所获得的额外风险补偿正在被快速侵蚀。换言之,市场当前的定价机制中隐含了一个危险的假设:股票投资者愿意接受越来越低的风险补偿来持有股票。一旦这一假设被打破——无论是由于经济数据恶化、通胀超预期反弹,还是地缘政治风险升级——股票估值将面临向下重估的压力。

三、历史规律:收益率上升的速度比绝对水平更重要

高盛并非简单地断言"利率高了股票就会跌"。文章提出了一个更为精细的框架:债券收益率上升的速度和背后的驱动因素,才是决定股市反应的关键变量。历史数据显示,当债券收益率出现每月超过60个基点的快速攀升时,无论背后的驱动因素是什么,股市都倾向于承受明显的下行压力。而驱动因素的不同则决定了股市承压的路径:如果收益率上升是由经济增长预期推动("好的利率上升"),股市通常具有一定的承受能力;如果收益率上升是由财政担忧或通胀预期推动("坏的利率上升"),股市的反应将更为负面。当前的复杂之处在于,收益率上升同时包含了两种成分——期限溢价的上升反映了市场对政府债务负担和财政纪律的担忧,而通胀预期的反复则与能源价格冲击和地缘政治紧张局势密切相关。这种"混合型"的利率上升,使得传统的分析框架面临挑战。

四、市场结构的变化:极端集中与动量风险

高盛对当前市场结构的剖析同样值得深思。文章揭示了一个容易被忽视的事实:2026年以来标普500指数的涨幅中,约85%来自科技、媒体和电信(TMT)板块。如果剔除AI基础设施相关标的,标普500自2025年1月以来的涨幅仅为约1%。这种极端的市场集中度意味着:第一,指数的表面繁荣掩盖了绝大多数股票的疲弱。少数几家巨型科技公司撑起了整个市场的门面,而市场宽度的收窄通常是趋势衰竭的先行信号。第二,动量交易策略的自我强化正在积累反向风险。当大量资金追逐已经表现良好的股票时,价格可以在一段时间内持续偏离基本面。但随着利率环境的变化,长期限增长型股票的估值正在被上升的利率所侵蚀。第三,散户参与度飙升是另一个需要警惕的信号。高盛交易部门的数据显示,自4月中旬以来,美国散户交易量增长了28%。高盛的"风险偏好指标"已经攀升至1991年以来的第99百分位。在历史上,散户情绪的高度亢奋往往与市场的阶段性顶部相伴而生。

五、防御性板块的"护城河"正在被填平

传统上,当市场面临不确定性时,资金会涌向所谓的"防御性"和"质量型"板块——那些现金流稳定、负债率低、业务模式成熟的公司。然而,高盛在这篇文章中揭示了一个令人担忧的结构性变化:上升的长期利率正在同时削弱这些传统"避风港"的估值吸引力。原因在于,防御性股票通常具有类似债券的特征——稳定的股息流和较低的增长率——这使得它们对利率变化高度敏感。当无风险利率上升时,这些股票的贴现价值就会下降,其相对于债券的吸引力也随之减弱。这意味着,在一个利率持续上升的环境中,投资者可能面临"无处可藏"的困境:不仅高增长股票承压,连传统的防御性板块也难以提供有效的缓冲。经典的60/40股债配置策略的有效性正在受到根本性的挑战。

六、资本开支的超级周期:旧秩序的终结与新机遇的萌芽

高盛的文章并非全然悲观。其中最具洞察力的观察之一,是关于全球资本开支(Capex)超级周期的分析。文章指出,主要美国超大规模企业的资本开支出现了急剧增长,这与全球金融危机后长达十五年企业投资意愿低迷的局面形成了鲜明对比。这一轮资本开支浪潮正在深刻重塑市场结构:不仅芯片制造商和技术硬件公司从中受益,参与物理基础设施建设的传统工业和能源企业同样分享了增长红利;拥有重型实物资产但被淘汰风险较低的所谓"HALO"股票,正受到投资者越来越多的青睐;与之相对,那些资产较轻但面临竞争加剧的商业模式,则承受着更大的估值压力。奥本海默在报告中写道:"多年来第一次,我们在成长领域中看到了价值洼地的萌芽,同时也在价值板块中看到了增长的种子。"过去十年那种简单粗暴的"买成长、卖价值"的投资范式可能已经走到了尽头。

七、美联储的困境与政策展望

高盛利率策略团队的最新预测进一步加剧了市场的担忧。根据报告,美联储的首次降息预期已被推迟至2026年12月,第二次降息预计在2027年3月,每次降息幅度仅为25个基点。这意味着高利率环境将持续相当长的时间。更值得关注的是,美联储面临的政策两难:一方面,经济增速出现放缓迹象,需要货币政策提供支持;另一方面,通胀压力因能源价格和地缘政治因素而居高不下,限制了降息空间。这种"滞胀"组合——经济放缓叠加通胀顽固——恰恰是股票市场最不乐见的情景。

八、对中国投资者的启示

对于中国投资者而言,高盛的这份研报提供了几个值得深思的视角:第一,全球资产定价的"锚"正在上移。美债收益率作为全球资产定价的基准,其长期中枢的抬升将对全球资金流向、汇率格局以及新兴市场估值产生深远影响。国内投资者需要重新校准对于"合理估值"的认知框架。第二,配置多元化的重要性空前提升。在单一市场、单一风格高度集中的背景下,跨地域、跨资产类别的多元配置不再是"锦上添花",而是风险管理的必要条件。高盛对于"HALO"类资产和资本开支受益链条的分析,提供了一种值得参考的配置思路。第三,关注结构性趋势而非短期波动。投资者需要透过指数新高的繁荣表象,审视估值、利率、集中度等底层变量的变化,在结构性转折到来之前做好布局。

结语

高盛的这篇研报并非一份"崩盘预警",而是一次审慎的风险提示。它揭示了一个基本事实:当无风险利率从"地板"位置显著抬升,当市场集中度走向极端,当债券对冲功能趋于失效,股票市场的脆弱性就在系统性上升。正如奥本海默在文中所警告的——债券收益率上升的速度"可能成为触发股市修正的导火索"。

本文基于高盛2026年5月22日研报撰写,仅供参考,不构成投资建议。

原文链接:

https://www.goldmansachs.com/insights/articles/stock-markets-are-increasingly-vulnerable-to-rising-bond-yields