我国变压器,在海外卖爆了!

数据显示,2025年我国变压器出口总值达到646亿元,同比增长36%,创下历史新高。其中,单台变压器出口均价涨至20.5万元,同比上涨约三分之一。

在这一浪潮下,特变电工站上高光时刻。

特变电工起源于昌吉市特种变压器厂,1997年成功上市,成为“中国变压器第一股”。

在2025年年报中,公司直接立下豪言壮志:计划在2026年实现营收1100亿元。

那么,特变电工能否实现这一愿景?

业绩过山车

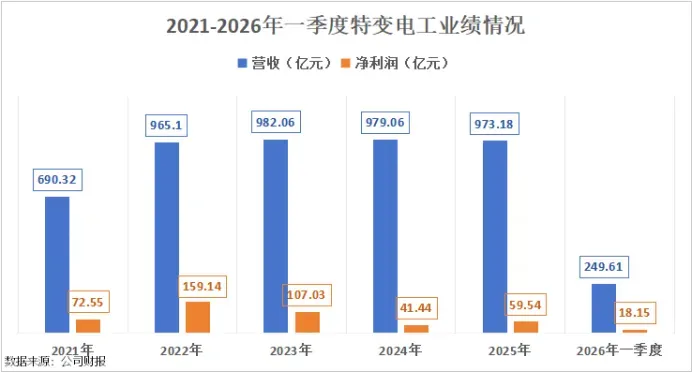

拉长时间来看,特变电工近年来的业绩并不稳定。

2022年,公司业绩迎来爆发,营收达到965.1亿元,净利润达到159.14亿元。

接下来几年,公司的营收便一直维持在980亿元左右,净利润在2024年更是缩水至41.11亿元。2025年,公司净利润迎来修复,实现净利润59.54亿元,同比增长43.69%。

那么,为什么会出现这种情况?

从业务来看,公司主营业务包括输变电业务、新能源业务、能源业务及新材料业务。

业绩的大起大落,主要受光伏行业的周期性冲击和煤炭业务的拖累。

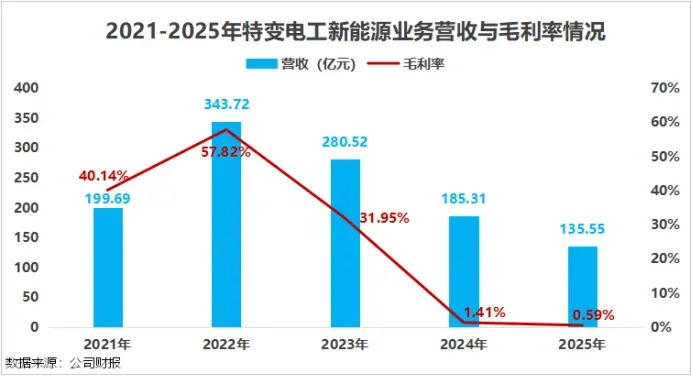

特变电工的新能源产品主要是生产多晶硅、建设以及运营新能源电站。

这一业务一度是特变电工的第一大业务,在2022年实现营收343.72亿元,占比高达35.8%,毛利率高达57.82%。

近年来,光伏产业链供需失衡导致多晶硅价格持续走低,2022年,多晶硅的价格一度高达30.6万元/吨;到了2025年6月,这一价格已跌至3.44万元/吨的谷底。

这也导致特变电工该业务的毛利率在2024年迅速跳水至1.41%,2025年也并未好转,仅为0.59%。

与此同时,煤炭行业也在进入下行周期。

新疆煤炭供需变化及价格下跌导致公司煤炭业务盈利下降,从2022年的47.63%降到如今的22.39%。

2026年一季度,公司经营活动现金流同比下滑近50%,主要原因正是煤炭销售均价同比下降。

好在,特变电工也没有坐以待毙。

一是在多晶硅业务上做减法。

通过减产降本、优化结构,公司2025年多晶硅产量下滑超50%,但实现了大幅减亏。

二是发展煤炭上下游,自建发电厂。

目前公司运营的电厂总装机容量达4040MW,包括准东北一2×660MW“疆电外送”电厂、巴州2×350MW热电联产电厂等。

这一业务不仅消化了部分自产煤炭,还贡献了高毛利的稳定收入。2025年,公司发电业务收入71.83亿元,毛利率高达54.75%。

通过这些调整,特变电工正在逐步减轻周期性业务对整体业绩的拖累。

特高压接力

但真正扛起公司营收大旗的,还是电气设备。

2025年,公司电气设备实现营收267.6亿元,同比增长19.66%。这块业务的产品主要包括变压器、各种开关、电线电缆等。

在输变电设备领域,尤其是特高压市场,特变电工仍然有很大的优势。

特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术。

作为高效的远距离输电方式,特高压具有输送容量大、距离远、效率高和损耗低等技术优势。

2006年-2013年,公司先后研制出首台1000KV特高压交流变压器、700MVA500kV核电站变压器、160Mvar1000kV电抗器等设备,奠定了行业领先地位。

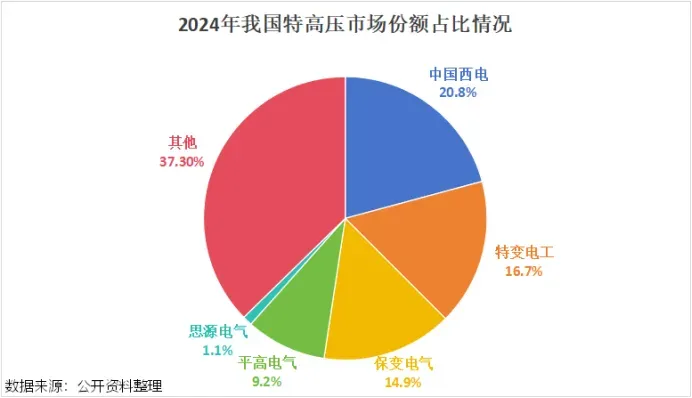

2024年,特变电工在我国特高压市场占有率为16.7%,仅次于中国西电。

从订单来看,2025年度,公司输变电产业国内市场实现签约562亿元,同比增长14.47%;国际市场产品实现签约20亿美元(约140亿元人民币),同比增长约68%,合计在手订单约700亿元。

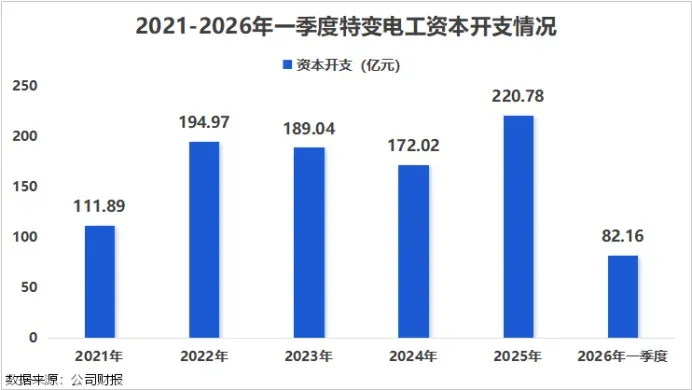

为了匹配订单增长,公司也在加大扩建产能。

在经历了两年的下行期后,特变电工重新加大资本开支,为下一轮增长储备弹药。2025年,公司购建固定资产、无形资产和其他长期资产支付220.78亿元。

4月16日,公司表示将投资近12亿元建设西安高端智能制造园电容电抗项目,以增加电力配套设备的产能。

电网建设大周期

往后看,特变电工的增长动能依然充沛。

一方面,国内电网投资进入超级周期。

目前,国内对特高压的需求主要来自电网的集中招标。

2025年国家电网组织多次特高压设备招标,其中特高压项目第四次设备招标采购的投标报价合计高达165亿元,其中特变电工的总中标金额达24.8亿元、占比15%,份额较为领先。

2026年1月,国家电网宣布未来五年计划投入4万亿元用于电网建设,比上一个五年时期增加了40%,创下历史新高。

这笔资金主要投向新型电力系统、特高压建设、配网升级等核心领域,将撬动发电设备全产业链升级。

另一方面,公司海外市场开始放量。

欧美电网大多建在四十年前,比较老旧,目前进入新一轮替换期。

2025年12月,欧盟提出超万亿欧元的电网投资规划,为全球电网现代化升级改造注入强劲动能。

同时,随着AI大模型的快速发展,全球数据中心的电力消耗正在呈现指数级增长。

而数据中心需要大量的变压器来进行电压转换和稳压,这为特变电工的变压器业务打开了一个新的需求市场。

截至2025年末,公司输变电国际成套项目正在执行未确认收入合同及待履行合同金额超50亿美元。

结语

对特变电工来说,曾经拖累业绩的光伏与煤炭业务,正在通过减产、延伸产业链等方式逐步减负;而变压器、特高压等核心电气设备业务的下游需求旺盛。

700亿的订单和海外业务的放量,都在为1100亿元的营收目标铺路。

2026年,特变电工正站在一个关键的十字路口。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图解龙虎榜:一张图,读懂龙虎榜!

最后,别忘了点击右下角“ ”

”