百济神州深度研究报告(上)

百济神州(688235.SH / ONC / 06160.HK)

深度研究报告(上篇)

2026年5月 | 作者:Jet & 杰伯特 1 号

🎧 点击收听本篇播客

一、核心摘要

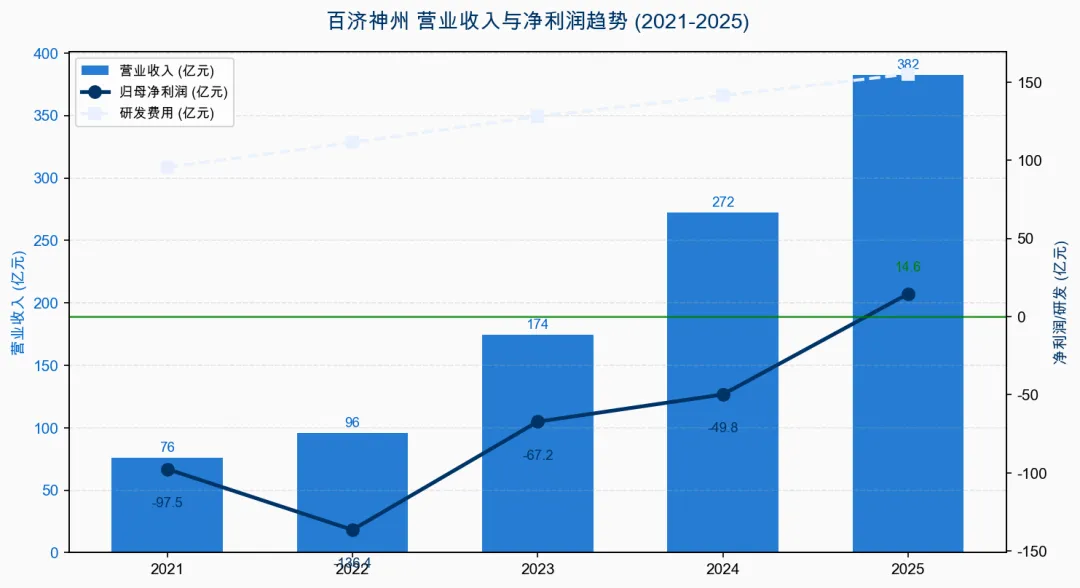

百济神州(BeiGene)是一家全球化生物科技公司,2025年实现历史性突破——全年营业收入382.25亿元(同比+40.46%),归母净利润14.61亿元,为成立以来首次全年盈利。经调整营业利润77.66亿元、经调整净利润61.32亿元,标志着公司已跨越盈亏平衡点,进入可持续盈利阶段。

核心产品泽布替尼(百悦泽®)凭借ALPINE头对头临床试验胜出伊布替尼,以及SEQUOIA 6年长期随访数据,已在全球BTK抑制剂市场确立一线地位。替雷利珠单抗(百泽安®)覆盖13项获批适应症,在PD-1红海中依靠差异化数据(HERIZON-GEA-01显示mPFS+4月,mOS+7月)抢占份额。**索托克拉(百悦达®)R/R MCL已于2026年5月获FDA批准上市**,成为百济继泽布替尼后第二款在美国独立商业化的产品。BGB-16673(BTK CDAC)和BGB-43395(CDK4抑制剂)构成下一代管线梯队。

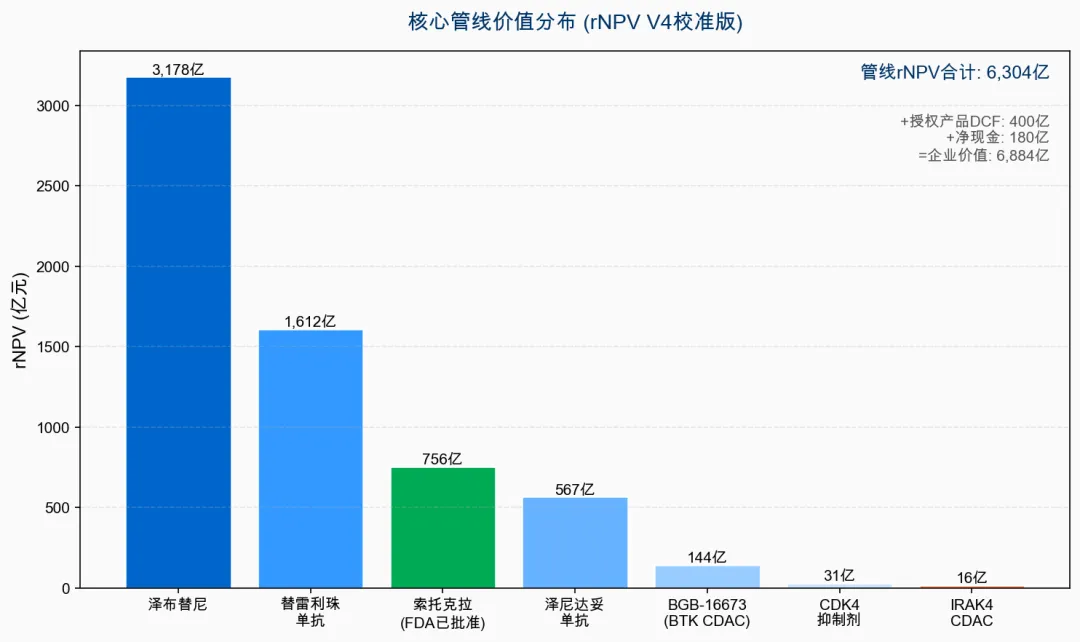

采用rNPV完整生命周期折现模型(WACC=10%,12年专利期,临床成功率基准来自BIO/QLS Advisors行业报告(Clinical Development Success Rates 2024,覆盖2014-2023年全球9,704个项目,Phase I→Approval 7-10%, Phase II→Approval 15-20%, Phase III→Approval 50-60%, NDA→Approval 85%),峰值销售基于灼识咨询市场数据×合理市占率),我们测算公司管线rNPV合计约6,304亿元人民币,加上已上市授权产品DCF约400亿元及净现金180亿元,企业价值约为6,884亿元。当前A股市值约2,000-2,500亿元,存在显著低估。

三大近期催化剂:① **BGB-16673加速批准递交(2026H2)**——BTK CDAC全球首个进入注册阶段;② **CELESTIAL-TNCLL CLL一线联合数据读出**——最大单一价值杠杆(~1,200亿元rNPV);③ **索托克拉美国商业化放量跟踪**——FDA已于2026年5月批准R/R MCL,商业化爬坡为2026H2-2027年营收提供直接增量。本报告分上下两篇,上篇聚焦行业格局、公司基本面、管理层与股东回报,下篇深入管线估值、竞争分析与投资结论。

关键财务指标(2025年报,安永华明会计师事务所审计,年报第九节财务报告)

图1:百济神州营业收入与盈利趋势(2021-2025)

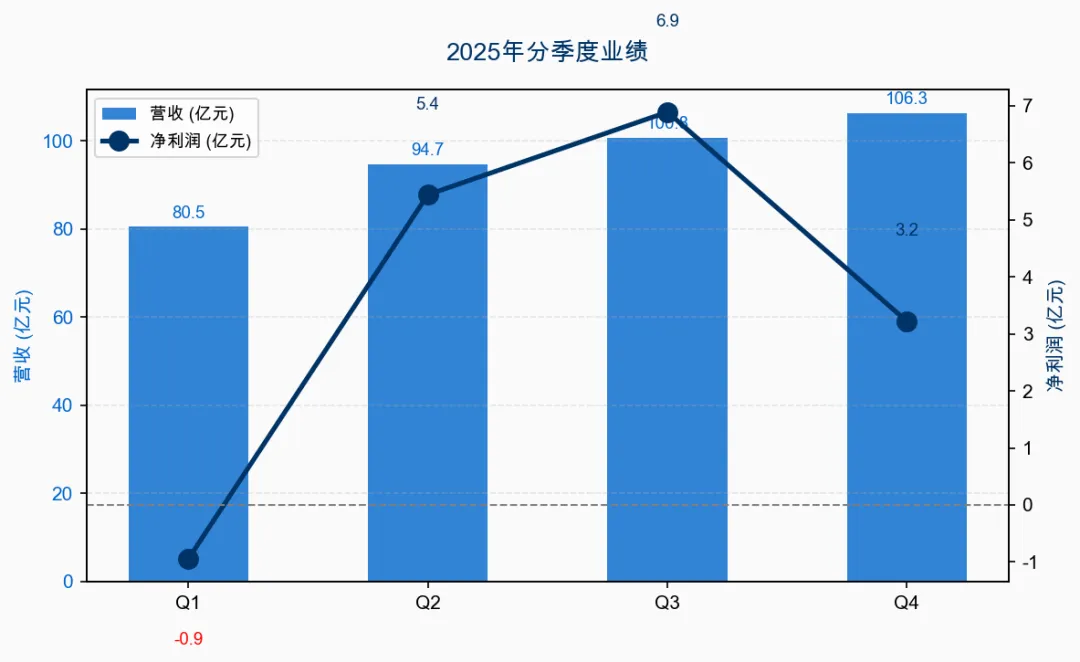

图4:2025年分季度营业收入趋势

二、行业分析:全球抗肿瘤药市场格局

2.1 全球抗肿瘤药物市场概览

根据灼识咨询数据(引自百济神州2025年报),2025年全球抗肿瘤药物市场规模约2,650亿美元,预计2030年将增长至4,200亿美元,CAGR约9.7%。驱动因素包括:全球老龄化加速、癌症发病率持续上升、靶向治疗与免疫治疗渗透率提升,以及新兴市场(尤其是中国)医保覆盖扩大。

按药物类型划分:(1)小分子靶向药仍是主力,BTK、BCL2、CDK4/6等细分赛道增长强劲;(2)免疫检查点抑制剂(PD-1/PD-L1)2025年全球市场规模约580亿美元(默沙东Keytruda独揽约330亿美元);(3)ADC和双特异性抗体成为新增长极,但尚处早期商业化阶段。

2.2 BTK抑制剂赛道:百济的主战场

据灼识咨询测算,全球BTK抑制剂市场2025年规模约130亿美元,预计2030年增至170亿美元。BTK靶点凭借高选择性、口服便利性,在B细胞恶性肿瘤中构建了稳固的治疗地位。目前主要竞争者包括:伊布替尼(AbbVie/强生)、阿卡替尼(阿斯利康)、泽布替尼(百济神州)和吡妥替尼(礼来)。

泽布替尼的核心竞争优势来自ALPINE研究(NEJM 2023发表):在R/R CLL/SLL中头对头击败伊布替尼,PFS显著优效且心血管不良事件更低。SEQUOIA研究6年随访数据(ASH 2025)进一步验证了一线CLL的长期获益。基于上述数据,泽布替尼2025年在全球BTK市场中的份额已超55%(当前实际份额),基于ALPINE+SEQUOIA临床数据优势,预计峰值份额可达60%。CELESTIAL联合方案若成功,CLL一线份额有望进一步升至65%。

中国市场方面,BTK抑制剂正处于快速增长期。2025年中国BTK市场规模约85亿元人民币,CLL/SLL和MCL为主要适应症。随着医保覆盖扩大和医生处方习惯的培养,2030年中国BTK市场有望达到180-200亿元。泽布替尼国内份额约50%,在国产品牌中处于绝对领先。

2.3 BCL2抑制剂:下一个百亿美元赛道

BCL2是B细胞恶性肿瘤的另一个关键靶点。据灼识咨询数据,全球BCL2抑制剂市场2025年约30亿美元(主要由AbbVie的Venetoclax贡献),预计2030年将增长至57亿美元。**索托克拉(百悦达®)R/R MCL已于2026年5月获FDA批准上市**,成为百济第二款在美国独立商业化的产品,也是该赛道继Venetoclax后第二个获批的BCL2抑制剂。相较于Venetoclax,索托克拉在CLL/SLL中的联用潜力(CELESTIAL系列研究)是更大的增量空间。

2.4 PD-1/PD-L1市场

中国PD-1/PD-L1市场2025年规模约650亿元,预计2028年达到1,065亿元(灼识咨询)。竞争格局高度集中但仍有增量空间:替雷利珠单抗凭借13项获批适应症和HERIZON-GEA-01(GEA一线,mPFS+4月,mOS+7月)的差异化数据,在中国市场保持约9%份额。全球PD-1市场2025年约950亿美元(Keytruda占主导),替雷利珠的全球策略以联用和差异化适应症为核心,全球峰值销售展望约$18亿。

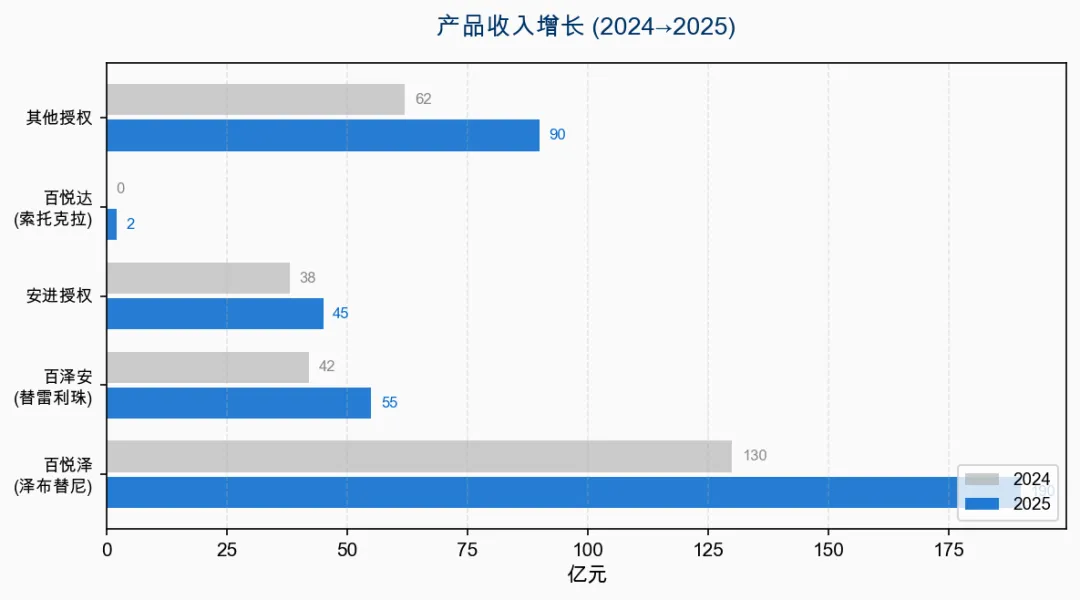

图3:百济神州产品收入增长趋势(2022-2025年)

三、公司分析:百济神州的护城河

3.1 全球化研发与商业化能力

百济神州是少数同时在中美欧三大市场拥有商业化能力的中国生物科技公司。2025年公司营收382.25亿元中,海外收入占比超过60%,泽布替尼在美国市场的销售团队覆盖全美主要肿瘤中心。全球商业化基础设施是核心护城河之一——建设类似渠道需要5-8年和数十亿美元投入,新进入者极难复制。

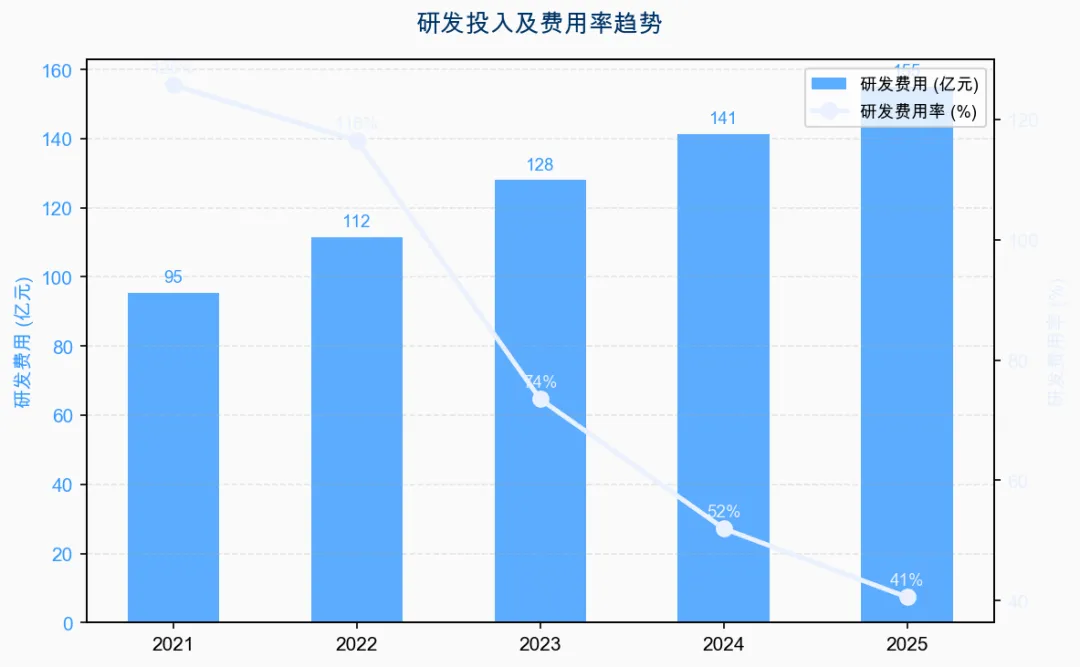

研发端,2025年研发费用155.08亿元(占收入40.57%),居中国创新药企业首位。公司在全球拥有超过30个临床阶段候选药物和60+项临床前项目。研发策略强调「同类最佳」导向:ALPINE挑战伊布替尼、CELESTIAL挑战Venetoclax+CD20的标准方案——这种主动做头对头试验的策略体现了公司的科研自信。

3.2 核心产品矩阵深度

公司在CLL/SLL领域构建了全球最完整的产品矩阵:BTK抑制剂(泽布替尼)+ BCL2抑制剂(索托克拉,R/R MCL已获FDA批准)+ BTK CDAC(BGB-16673),覆盖初治、复发/难治和BTK耐药全病程。这种「全病程覆盖」策略在肿瘤领域极为稀缺,类比AbbVie在血液瘤的布局(伊布替尼+Venetoclax),但百济在BTK耐药领域多了一层降解剂防线。

PD-1产品替雷利珠单抗则通过13项获批适应症和HERIZON-GEA-01的差异化数据,在拥挤的PD-1赛道中保持竞争力。GEA一线适应症(联合化疗)的OS获益在中国PD-1中是第一个达到统计学显著性的,mOS延长7个月在胃癌/食管癌领域具有临床意义。

3.3 财务状况与盈利拐点

2025年实现历史首次全年盈利(归母净利润14.61亿元),四个季度收入分别为80.48亿、94.70亿、100.77亿、106.30亿元,呈逐季加速增长态势。经营现金流137.13亿元,基本无需外部融资即可支撑现有研发管线。截至2025年末,总资产573.05亿元,净资产306.39亿元,资产负债率约46.5%,财务结构稳健。

盈利能力指标持续改善:经调整营业利润率达20.3%,经调整净利润率达16.0%。随着泽布替尼在美国市场的持续放量(高定价、高毛利),**索托克拉R/R MCL获批后的美国商业化增量**,以及替雷利珠的后续获批,规模效应将进一步显现。公司管理层在年报中明确表示,2026年预计维持30%+收入增长并持续盈利。

图6:研发费用趋势与占收入比重

3.4 管线储备与平台技术

下一代管线储备包括:BGB-16673(BTK嵌合式降解激活化合物/CDAC,蛋白降解技术)、BGB-43395(CDK4抑制剂)、BGB-45035(IRAK4 CDAC)、泽尼达妥单抗(HER2双抗,已获批BTC 2L)等。公司在蛋白降解(嵌合式降解激活化合物,CDAC)平台拥有深厚积累,合理布局了BTK、IRAK4等多个靶点,技术平台本身构成可持续的管线生成能力。

CDK4抑制剂BGB-43395针对的是$172亿美元全球市场(灼识咨询),当前该领域主要竞争者为辉瑞的Palbociclib和诺华的Ribociclib。BGB-43395通过高选择性的CDK4(vs CDK6)有可能减少血液毒性,若临床数据验证,有望分享5%以上市场份额。

图2:百济神州核心管线瀑布图

四、管理层、治理与股东回报

4.1 核心管理层评估

百济神州核心管理团队兼具全球化视野与深厚的科学背景。联合创始人兼CEO欧雷强(John Oyler)拥有超过20年生物科技行业经验,主导了公司的全球化战略。联合创始人兼首席科学官王晓东博士是美国国家科学院院士,在细胞凋亡和蛋白降解领域享有国际学术声誉。公司全球研发团队超过1,200人,分布在中美欧三大研发中心。

管理层展现了三项关键能力:(1)卓越的临床开发执行力——ALPINE研究从入组到NEJM发表仅4年;(2)精准的战略并购与BD能力——泽布替尼的全球化授权和后续买断决策创造了巨大价值;(3)稳健的资本管理——在公司长期亏损阶段始终维持充足现金储备,避免稀释性融资。

4.2 公司治理结构

公司采用「科创板+纳斯达克+港交所」三地上市架构,受三重监管约束。董事会由10名成员组成,其中独立董事7名,治理结构规范。安永华明会计师事务所出具2025年标准无保留意见审计报告。公司在ESG方面亦有积极实践,2025年MSCI ESG评级提升至BBB级。

4.3 股东回报与资本配置

百济神州历史上未进行过分红,主要通过业务增长创造股东价值。2025年首次盈利后,管理层尚未明确分红或回购计划,但经营现金流137.13亿元已为股东回报创造空间。我们认为,公司在当前阶段应优先将资本配置于研发管线推进和全球化渠道建设,分红/回购可在3-5年后管线更成熟时考虑。

资本配置优先序:研发投入(核心增长引擎)> 全球商业化扩展(渠道护城河)> 战略性BD/并购(技术平台补充)> 股东回报。这一策略在生物科技行业合理且常见(Regeneron等可比公司亦长期不派息),与公司所处的成长阶段相匹配。

免责声明:本报告仅代表作者基于公开信息的独立分析,不构成任何投资建议。rNPV模型中的峰值销售预测和临床成功率假设存在不确定性。投资有风险,入市需谨慎。数据来源:百济神州2025年年度报告(安永华明会计师事务所审计)、灼识咨询市场数据、BIO/QLS Advisors行业报告(Clinical Development Success Rates 2024,基于2014-2023年全球9,704个项目数据)、ALPINE/SEQUOIA/HERIZON-GEA-01等关键临床研究、AbbVie/阿斯利康/默沙东/礼来等可比公司年报。索托克拉FDA批准信息来源于2026年5月FDA公告及百济神州官方新闻稿。

投资段位测评小程序

想知道你的投资段位吗?测测你是"赛博韭菜"还是"巴菲特传人"!

[小程序二维码:投资段位测评]