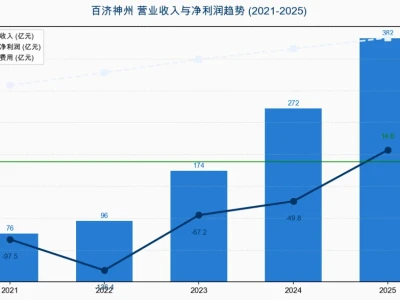

公司业绩简述:2026年第一季度,公司实现营业收入24.98亿,同比增长10.93%;归母净利润2.64亿,同比增长39.52%。公司收入以及净利润的增长,主要来自核心业务潮宏基珠宝的贡献。报告期内,公司毛利较高的时尚珠宝首饰收入超过30%的增长,带来毛利额的增加,而公司费用支出相对稳定,整体净利润增速高于营业收入增速。

投资要点

投资要点

投资要点

产品结构优化拉动盈利水平提升,期间费用管控良好。2026Q1,得益于高毛利时尚珠宝首饰收入的快速提升(同比增长超30%),公司整体毛利率同比提升3.99pcts至26.92%。费用率方面,2026Q1销售费用率同比+0.33pcts 至9.09% ,管理/研发/财务费用率分别为1.08%/0.56%/0.48%,同比分别-0.22/ -0.47/+0.09pcts。毛利率提升叠加良好的费用率管控,推动净利率同比提升2.16pcts至10.59%。

持续深耕渠道,2026Q1 进驻多个优质商圈。公司加盟业务持续发力,截至2026年一季度末,潮宏基珠宝门店总数达1669家(较2025年末净增加1家),其中加盟店1495家(较2025 年末净增加9家)。2026Q1成功进驻上海国金IFC、昆明恒隆、郑州正弘城等优质商圈,品牌势能与终端影响力持续提升。海外业务方面,公司持续深化东南亚市场战略布局,2025年,潮宏基珠宝成功进入柬埔寨、新加坡市场,并在马来西亚、泰国、柬埔寨、新加坡四国共新增9 家门店。

盈利预测与投资建议:公司旗下珠宝品牌“潮宏基”引领国内珠宝设计潮流,近年来推出多款差异化产品系列。渠道端加盟持续发力,叠加国际化布局,未来成长空间值得期待。我们维持此前的盈利预测不变,预计公司2026-2028年的归母净利润分别为6.90/8.23/9.64 亿元,对应2026年5月7日收盘价的PE分别为14/11/10 倍,维持“买入”评级。

投资要点

投资要点

1Q26业绩高于我们预期。

公司公布1Q26业绩:收入25.0亿元,同比增长11%;归母净利润2.6亿元,同比增长40%,好于我们预期,主因高毛利率的时尚珠宝业务增长较快。

时尚珠宝首饰增速突出,门店落位持续优化。1Q26收入同比增长11%,其中时尚珠宝首饰引领增长,收入同比增长超30%。公司围绕非遗花丝、时尚串珠、IP 联名三大核心品类持续推新,1Q26已推出新品包括非遗花丝风雨桥(升级版)、新款花丝千金、融合潮流文化的赛博上香系列等。渠道方面,公司持续优化门店落位,一季度成功进驻上海国金IFC、昆明恒隆和郑州正弘城等优质商业体系,2026 年3月末,潮宏基珠宝加盟店1,495家,环比净增9家;直营店174家,环比减少10家。

产品结构优化叠加稳健的费用率水平,带动利润快速增长。1Q26毛利率同比增长4ppt至26.9%,我们认为主因高毛利率的时尚珠宝业务占比提升,而3月起一口价产品的品牌使用费上调或亦有一定贡献。销售和管理费用率整体保持平稳,分别同比+0.3和-0.2ppt至9.1%/1.1%。归母净利润同比增长40%至2.6亿元。

经营现金流大幅改善。受益于良好的经营水平,1Q26经营性活动现金流净额3.6亿元(上年同期-2.8亿元)。存货同比增长5%至39亿元,基本稳定。应收账款同比增长39%至5.3亿元。

发展趋势

2026年公司仍将坚持围绕“聚焦主品牌、延展1+N、全渠道营销、国际化”的核心战略,深耕产品差异化,提升渠道质量,我们认为有望在较为波动的金价环境中展现一定的经营韧性。

盈利预测与估值

我们维持2026/27年EPS预测保持不变为0.78和0.92元,当前股价对应14/12倍市盈率。维持目标价不变为16.39元,对应21/18倍2026/27年市盈率,较当前仍有46%的上涨空间,维持“跑赢行业”评级。

长城证券——珠宝&黄金业务亮眼,26Q1毛利率显著改善

投资要点

长江证券:《时尚珠宝增速领先,业绩表现亮眼》

财通证券:《业绩超预期,一口价高增带动毛利提升》

万联证券:《业绩增长亮眼,产品结构优化推动毛利提升》

山西证券:《2026Q1时尚珠宝引领增长,盈利能力显著提升》

中金公司:《时尚珠宝快速增长带来超预期的利润表现》

长城证券:《珠宝&黄金业务亮眼,26Q1毛利率显著改善》