报告内容

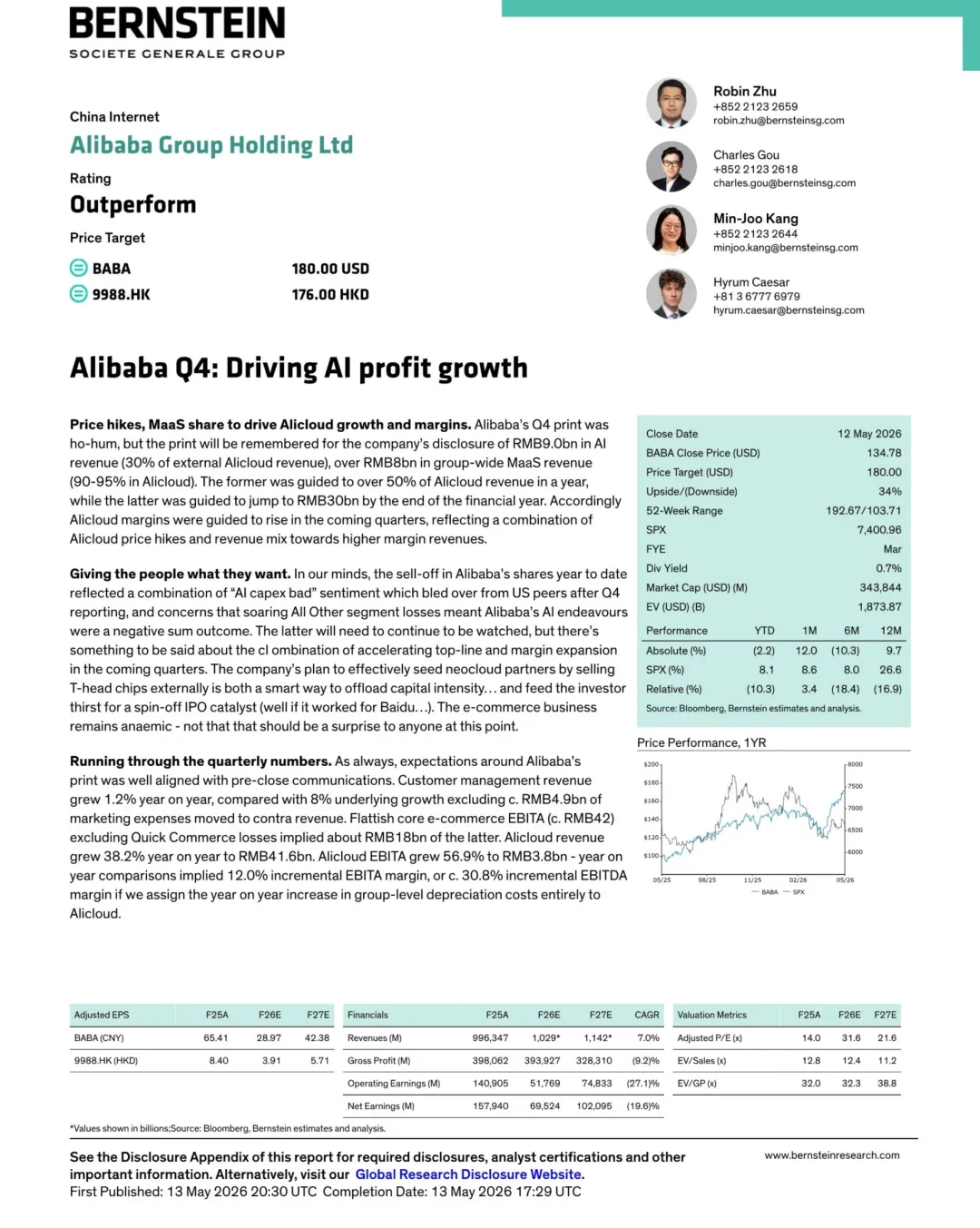

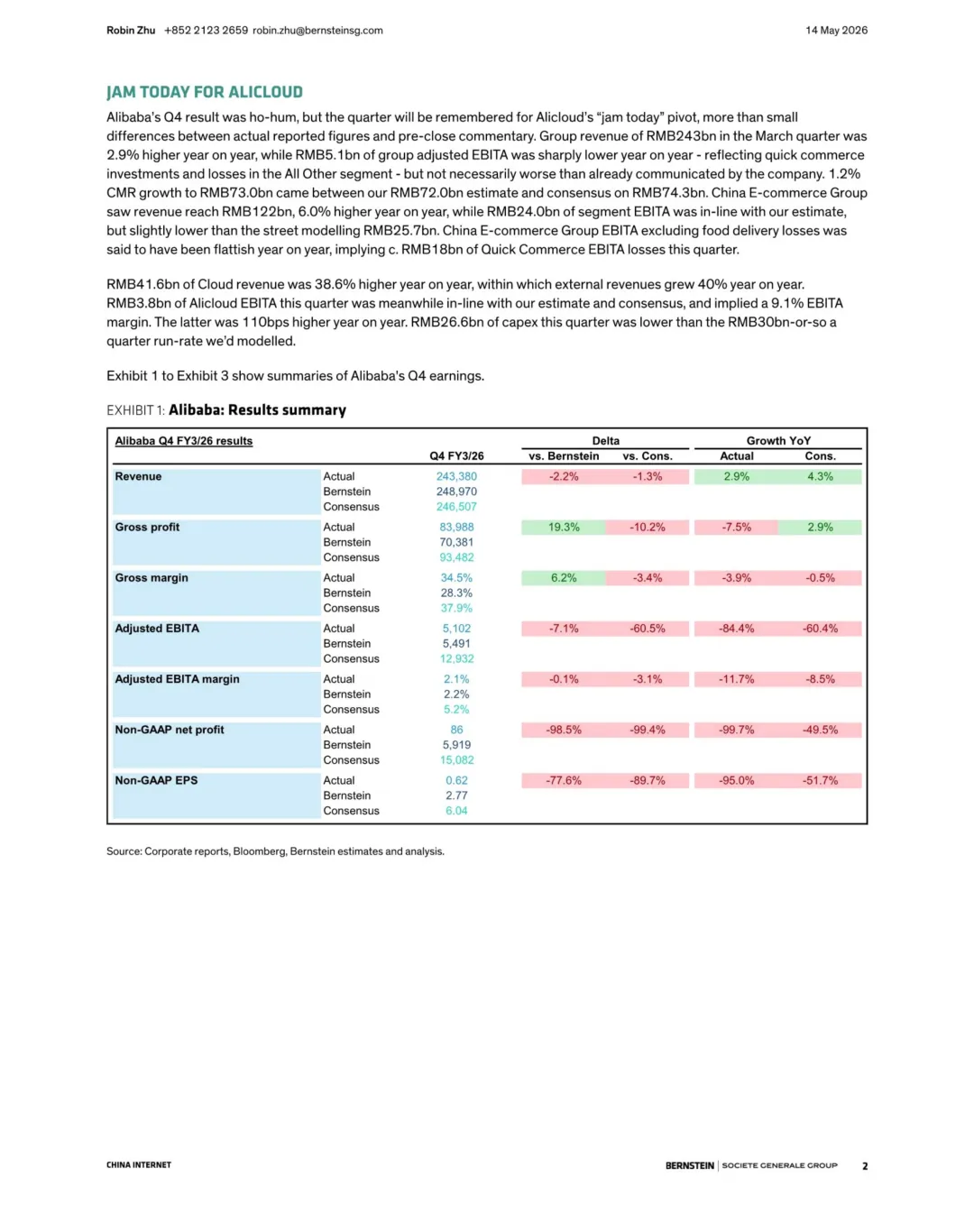

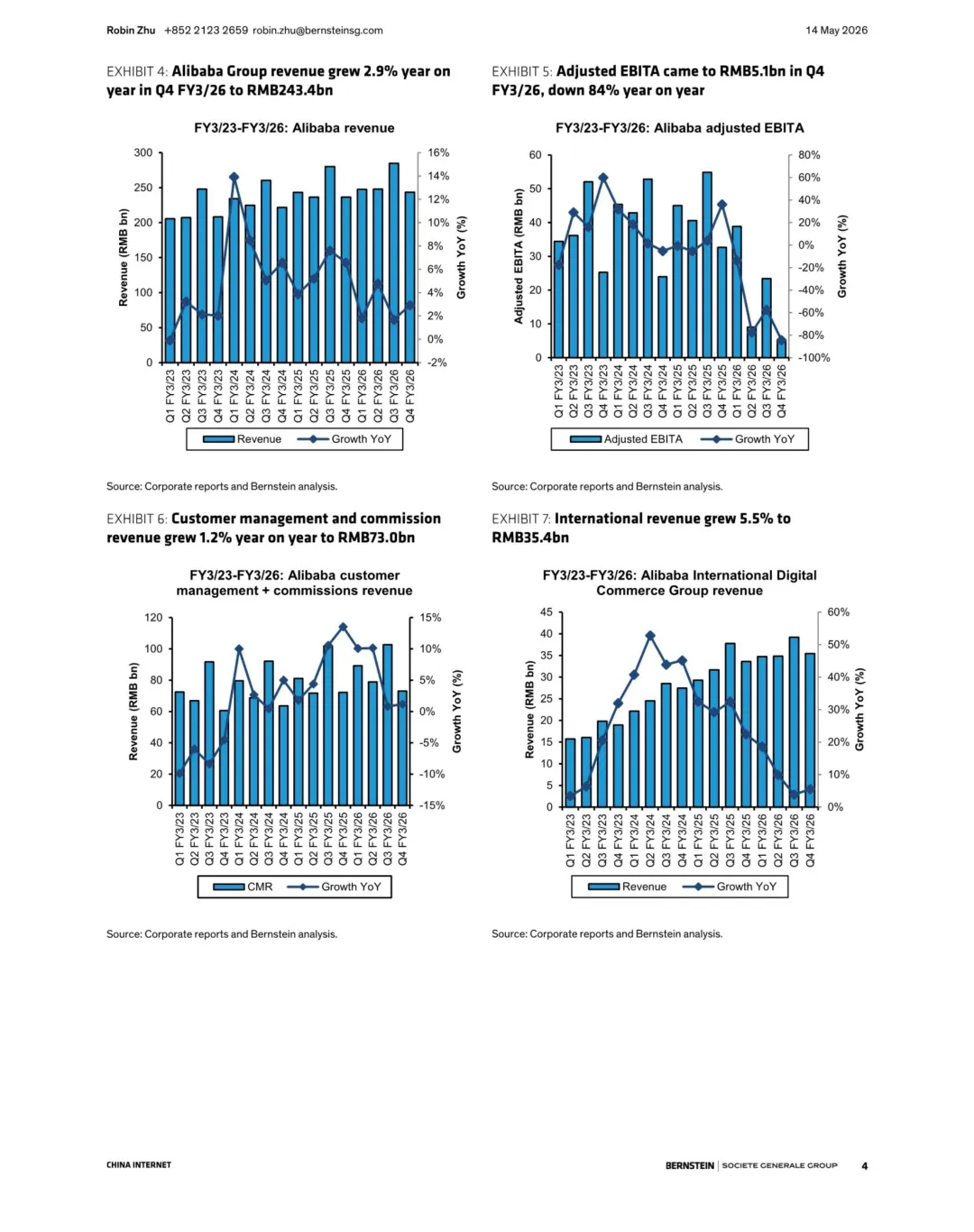

阿里巴巴FY26Q4财报整体符合预期,集团总营收2434亿元,同比增长2.9%,略低于伯恩斯坦预估2490亿元。但这份财报真正值得关注的,并不是当期数字的微小偏差,而是管理层罕见地对阿里云AI化进程给出了清晰的量化指引——这一信号在某种程度上决定了市场对阿里未来一年估值逻辑的重新定价。

云业务:AI收入占比加速突破,利润率持续爬升

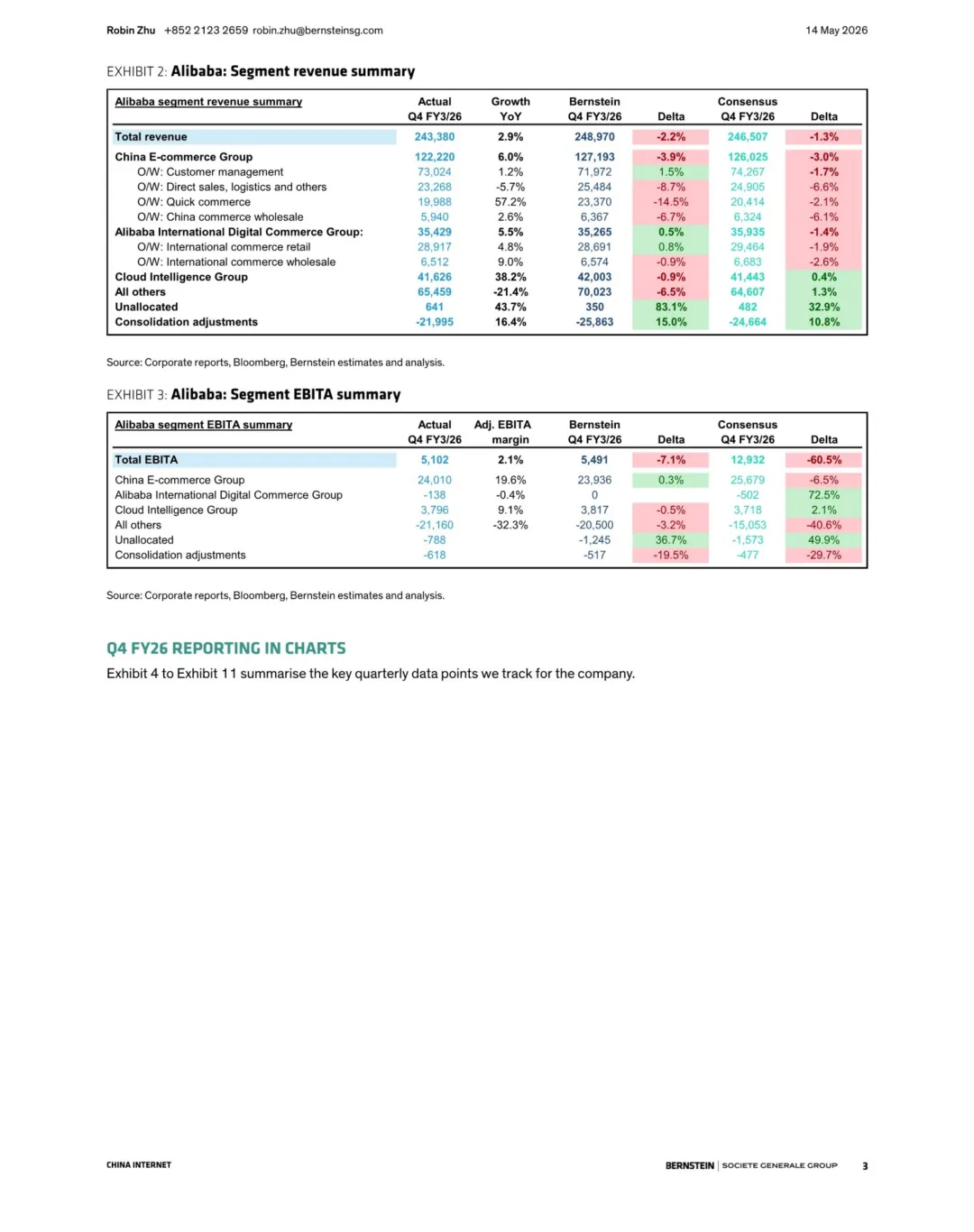

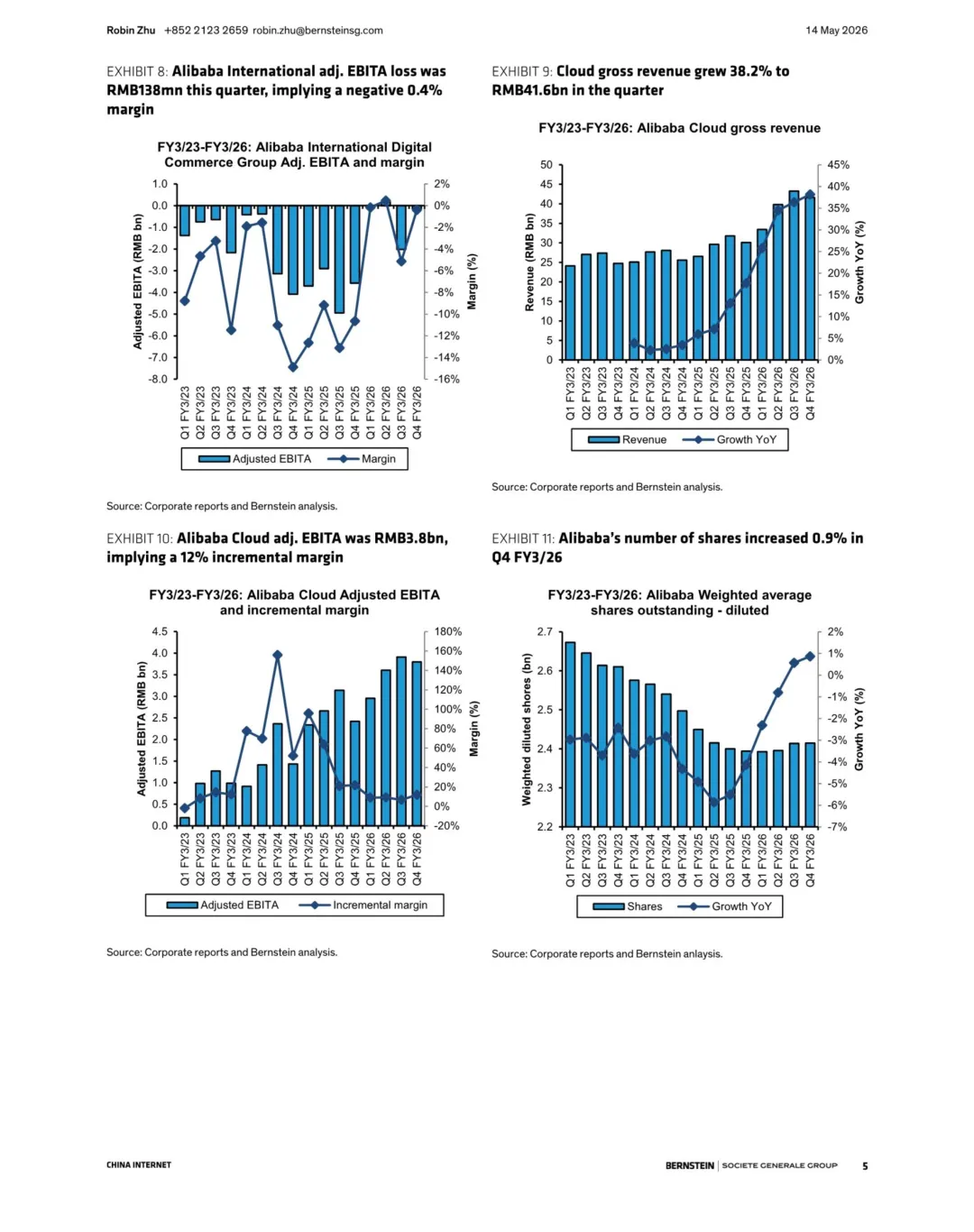

阿里云本季营收416亿元,同比增长38.2%,其中AI相关收入达90亿元,已占外部云收入的30%;MaaS收入突破80亿元,且90%至95%集中在阿里云内部。管理层给出了明确的前瞻指引:AI收入将在一年内超过阿里云外部总收入的50%,MaaS目标到财年末突破300亿元。云业务调整后EBITA达38亿元,同比增长56.9%,EBITA利润率9.1%,同比提升110个基点,增量EBITA利润率约12%,扩张逻辑正在验证。

电商基本盘:增速平稳,Quick Commerce亏损仍是隐患

中国电商集团营收1222亿元,同比增长6.0%,但客户管理收入(CMR)同比仅增1.2%,核心电商EBITA基本持平(约420亿元)。值得警惕的是,即时零售板块Quick Commerce本季EBITA亏损约180亿元,构成明显的利润拖累。国际数字商业集团营收354亿元,同比增长5.5%,但调整后EBITA亏损1.38亿元,利润率-0.4%,盈利拐点尚未出现。

整体利润承压,All Other亏损超市场预期

集团调整后EBITA仅51亿元,同比下滑84.4%,远低于市场共识预期的129亿元,差距高达-60.5%。核心拖累来自"All Other"业务板块,单季亏损达216亿元,虽然管理层此前有过沟通预告,但市场对亏损幅度仍明显低估。本季度资本支出为266亿元,低于伯恩斯坦此前约300亿元的季度假设,一定程度上印证了公司通过对外销售T-head芯片降低资本强度的战略意图。

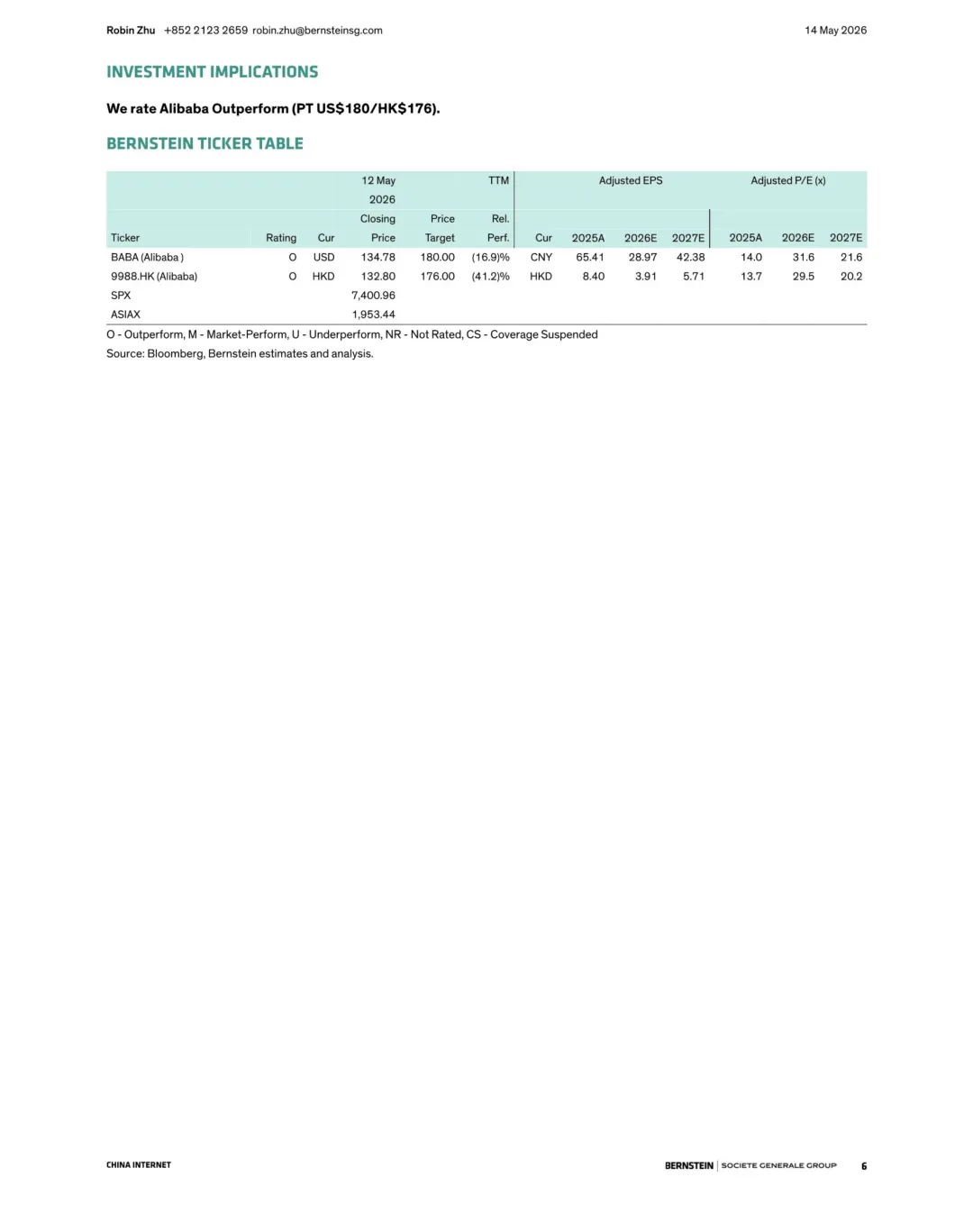

投资评级:维持"跑赢大市",目标价180美元

伯恩斯坦维持阿里巴巴"跑赢大市(Outperform)"评级,目标价180美元(港股176港元),基于FY+1收入与利润的SOTP分部估值模型。当前股价134.78美元,隐含上行空间约34%。伯恩斯坦认为,市场对阿里的担忧集中在AI资本支出高企和All Other板块持续亏损两个维度,但随着云业务AI化带动的收入增速与利润率扩张逻辑逐步兑现,当前位置的风险收益比依然值得关注。主要下行风险包括宏观消费疲软、平台竞争加剧,以及监管政策的不确定性。

未完……

更多详细内容请下载完整报告

由于公众号资源有限,仅能展示部分少数报告,所有报告源文档均已上传到知识星球【达哥行业报告库】中。加入星球即可无限次下载所有报告。

如有疑问请联系客服微信:onlyone2045

↓微信扫码加入星球↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。