美的集团深度研报(一):行业格局、公司战略与财务实力

点击下方播放按钮,收听本文播客版本

一、行业概览:中国家电产业的全球化升维

中国家电行业已从规模扩张阶段进入全球化深耕与技术驱动的高质量发展新阶段。2025 年,得益于「以旧换新」补贴政策持续拉动,国内家电消费需求有所恢复,但围绕「用户流量」与「产品价格」的竞争仍在加剧。海外市场贸易保护主义抬头、汇率波动和地缘政治冲突持续,对出海企业提出更高要求。

在此背景下,行业呈现出三个结构性趋势:

智能化:AIoT 技术深度渗透,从单品智能走向全屋智能生态

全球化 2.0:从 OEM 代工转向 OBM 自主品牌,从产品出海转为产能出海

ToB 转型:家电龙头企业纷纷布局工业技术、机器人、新能源等 B 端业务

美的集团以「科技领先、用户直达、数智驱动、全球突破」为战略主轴,已在智能家居、工业技术、机器人与自动化、新能源、楼宇科技等领域构建了 ToC 与 ToB 并重的多元业务矩阵。

二、公司分析:从家电龙头到全球化科技集团

美的集团(000333.SZ)已从单一的白电制造商演进为覆盖智能家居、工业技术、楼宇科技、机器人与自动化、新能源等业务的全球科技集团。

核心财务指标(2025 年度):

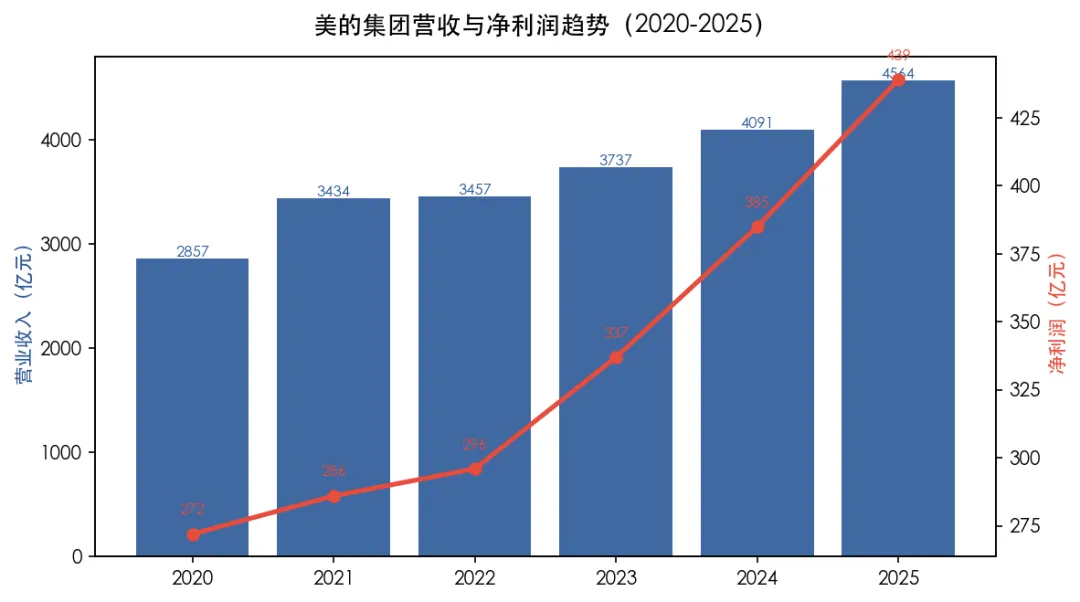

营业收入:4,564 亿元,同比 +12.1%

归母净利润:439.5 亿元,同比 +14.0%

扣非净利润:412.7 亿元,同比 +15.5%

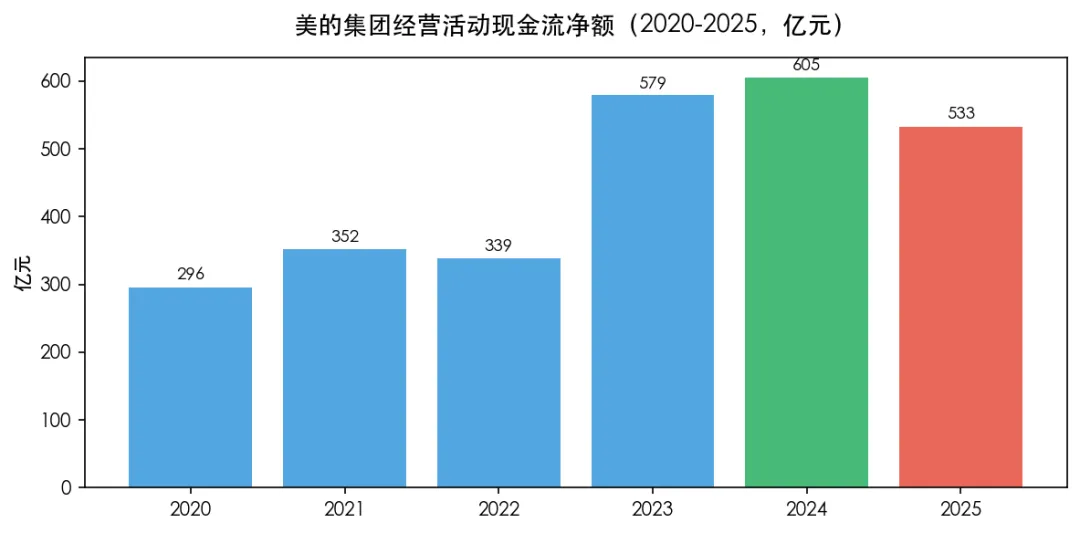

经营现金流:533.5 亿元

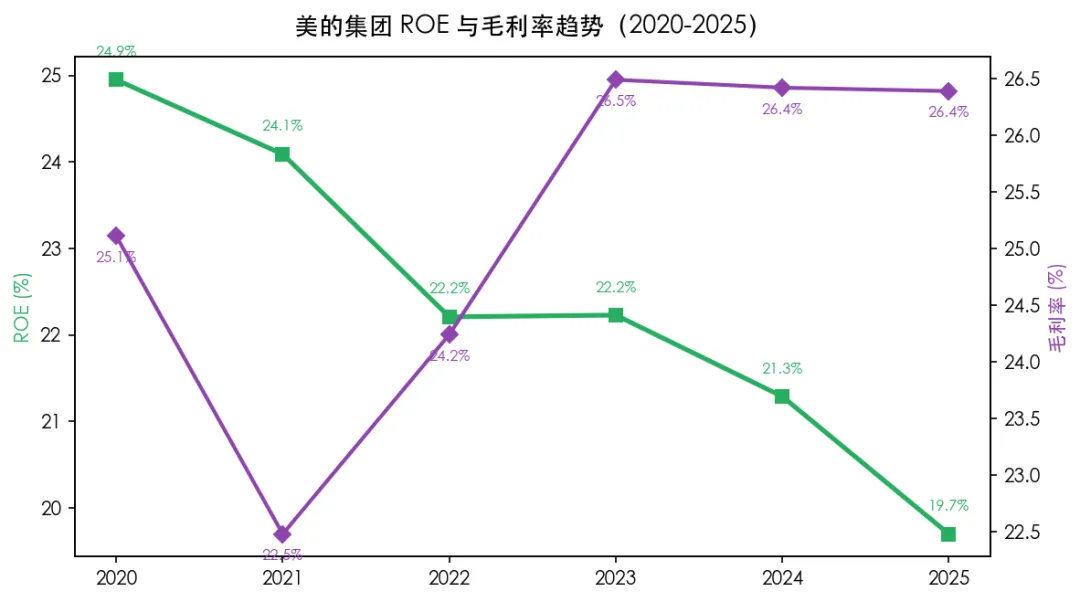

加权平均 ROE:19.70%

基本每股收益:5.80 元

2020-2025 年,营收从 2,857 亿元增长至 4,564 亿元,年均复合增速约9.8%。净利润从 272 亿元增长至 439 亿元,复合增速约10%。增长引擎已从早期的规模扩张转向效率提升与结构优化。

业务矩阵方面,美的已形成三大核心板块:

智能家居(ToC):暖通空调、消费电器、智能家居生态,国内线上+线下家电销售额均行业第一。OBM 海外业务收入占智能家居海外收入 45% 以上

工业技术(ToB):压缩机全球市场份额稳居第一,电动压缩机与 EPS 电机市场份额持续提升,墨西哥海外基地已投产

机器人与自动化(ToB):依托 KUKA 平台,2025 年中国工业机器人销量超 33.4 万套(MIR 数据),美的持续受益于制造业自动化升级

海外业务是近年最大亮点。2025 年海外自营分公司从 27 个增至 50 个,OBM 电商同比增长35%以上,海外智能家居注册用户超 1,100 万。全球化正从「中国供全球」向「区域供区域」转变。

三、盈利质量与财务健康度

盈利能力持续改善。2025 年毛利率26.4%,虽较 2024 年微降 0.03 个百分点,但受益于产品结构升级(高端品牌 COLMO、东芝)和经营效率提升,净利率从 2020 年的9.7%提升至 2025 年的9.75%,呈稳中有升态势。ROE 从 2020 年的25.0%逐步回落至 2025 年的19.7%,主要原因是总资产规模扩大(从 4,860 亿增至 6,088 亿)带来的权益乘数下降,而非盈利能力恶化。

财务稳健度极高。2025 年末总资产 6,088 亿元,资产负债率61.2%,净现金充裕。经营现金流虽同比下降11.8%至 533.5 亿元,主因是海外扩张期营运资金占用增加,属阶段性波动。公司连续多年保持高质量现金流,为分红和战略投资提供了坚实基础。

(数据来源:美的集团 FY2025 年报第 9-10 页、Akshare 财务分析指标、东方财富 API)

--

投资段位测评小程序

想知道你的投资段位吗?长按识别小程序码测测看!