深圳嘉立创科技集团股份有限公司(简称“嘉立创”)成立于2006年,2022年变更为股份有限公司,注册于深圳市福田区。公司是国内领先、具有行业变革意义的电子产业一站式基础设施服务提供商,以“助力全球硬件创新”为核心使命,依托自主研发的数字化平台与自建生产仓储基地,构建了覆盖EDA/CAM工业软件、印制电路板(PCB)制造、电子元器件购销、电子装联(PCBA)及机械产业链服务的一体化产业生态,开创了针对电子产业样品、小批量长尾需求的创新服务模式,彻底改变了传统工厂服务效率低、成本高、交期不稳定的行业痛点。

经过十余年发展,嘉立创已在珠海、惠州、韶关、江西吉安、江苏淮安建成五大现代化数字生产基地与两大智能电子元器件仓储基地,总占地面积约百万平方米,形成集研发设计、生产制造、供应链分销、装配测试于一体的全链条服务能力。截至2025年末,公司在线自助下单网站注册用户突破950万,年度付费用户超130万,年处理订单量超2,100万单,客户覆盖全球各领域知名企业、超千所国内外高校与科研机构,已成长为电子制造产业互联网领域的标杆企业,先后荣获“中国产业互联网百强企业”“胡润全球独角兽”“集成电路独角兽企业TOP50”等多项荣誉。

二、股权结构

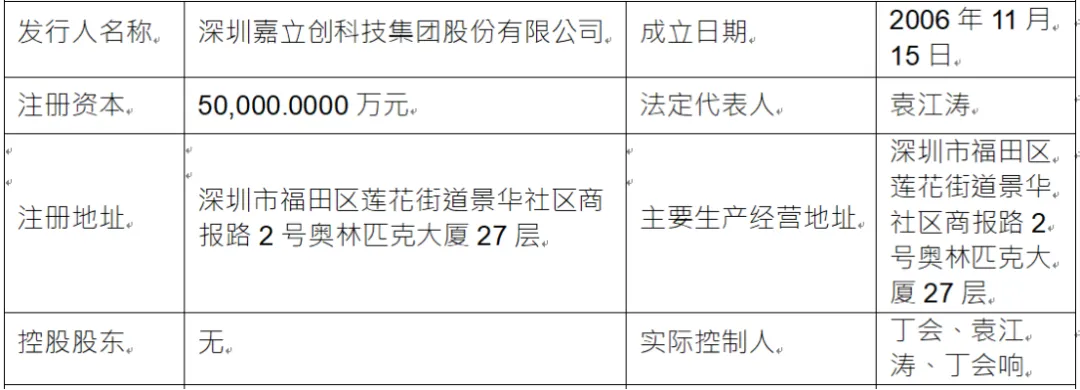

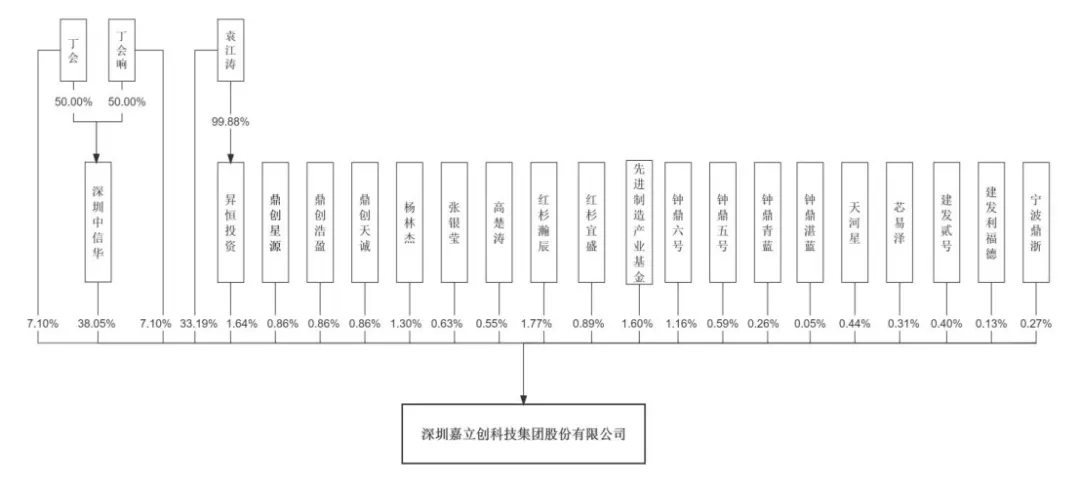

嘉立创股权结构清晰且高度集中,无单一控股股东。截至招股说明书签署日,公司总股本50,000万股,前十大股东合计持股93.81%。第一大股东为深圳中信华电子集团有限公司,持股比例38.05%,由实际控制人丁会、丁会响各持股50%;第二大股东为公司董事、总经理袁江涛,直接持股33.19%,为单一最大自然人股东;丁会、丁会响分别直接持股7.10%,三人通过共同控制协议形成一致行动关系,合计控制公司87.51%表决权,构成公司共同实际控制人。

机构股东方面,公司引入红杉瀚辰、先进制造产业基金、钟鼎资本、建发股份等投资机构;员工持股平台方面,公司通过鼎创天诚、鼎创星源、鼎创浩盈等六个持股平台实施股权激励。

三、业务情况

(一)主要业务

嘉立创以数字化技术为核心驱动力,构建“电子全产业链+机械全产业链”双轮驱动业务格局,主营业务分为四大板块。

1、印制电路板(PCB)业务

公司核心主业,聚焦样板、小批量板制造,同时具备中大批量板生产能力,产品覆盖单/双面板、多层板、金属基板、高频板、厚铜板、挠性板等全品类PCB,可满足客户“样板→小批量→中大批量”全周期需求。2025年实现收入38.84亿元,占主营业务收入39.09%,订单高度分散,年度出货订单近1,200万单,付费用户超100万,依托智能拼板算法实现日均两万份订单柔性生产,最快12小时出货。

2、电子元器件业务

国内领先的样品、小批量电子元器件线上分销服务,通过立创商城提供全品类现货销售,覆盖主动元器件、被动元器件、电子模块等超76万SKU,合作品牌14,000余家,获得750家优质供应商授权。2025年收入37.07亿元,占比37.31%,采用“现货为主、非现货为辅”模式,高效满足长尾客户“小批量、多品类、快交付”需求。

3、电子装联(PCBA)业务

依托PCB与电子元器件业务协同延伸,为客户提供一站式PCBA加工服务,实现“PCB+元器件+装配”一体化解决方案,2025年收入17.89亿元,占比18.00%,年度处理订单超140万单,最快15小时交货,客户与前两大业务高度重叠,复用率高,客户粘性极强。

4、其他业务

包括EDA/CAM工业软件、激光钢网等电子配套服务,以及3D打印、CNC制造、FA机械零部件商城等机械产业链服务,2025年收入5.56亿元,占比5.60%。其中嘉立创EDA为国产板级EDA龙头,全球注册用户超658万,设计项目超5,200万个,免费开放模式大幅降低硬件研发门槛,成为公司获客与品牌建设的核心抓手。

公司主营业务收入(单位:万元,下同)

(二)主要客户及供应商

嘉立创客户群体呈现“数量庞大、高度分散、覆盖广泛”特征,以电子产业研发、样品试制、小批量生产的长尾需求为主,同时服务大型企业、科研机构、高校等高端客户,前五大客户收入占比不足5%,客户集中度极低,抗风险能力强。

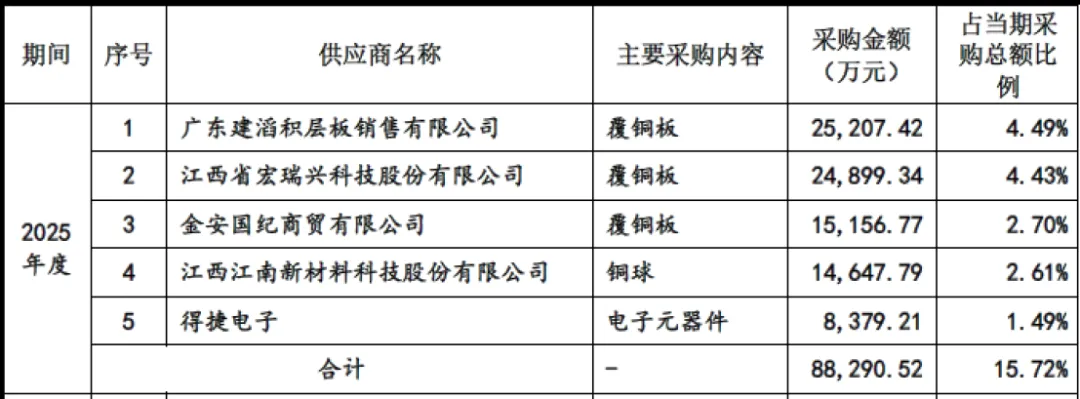

公司建立了多元化、稳定、合规的供应商体系,PCB业务核心原材料为覆铜板、铜球、锡等,采用集中采购模式,与多家大型原材料厂商建立长期合作;电子元器件业务供应商涵盖原厂、授权分销商、独立分销商,合作供应商超14,000家,其中750家为授权供应商;物流方面与国内外知名第三方物流企业合作,覆盖全球配送网络,2025年物流费用3.61亿元,占主营业务成本4.91%,物流成本管控良好。

四、财务分析

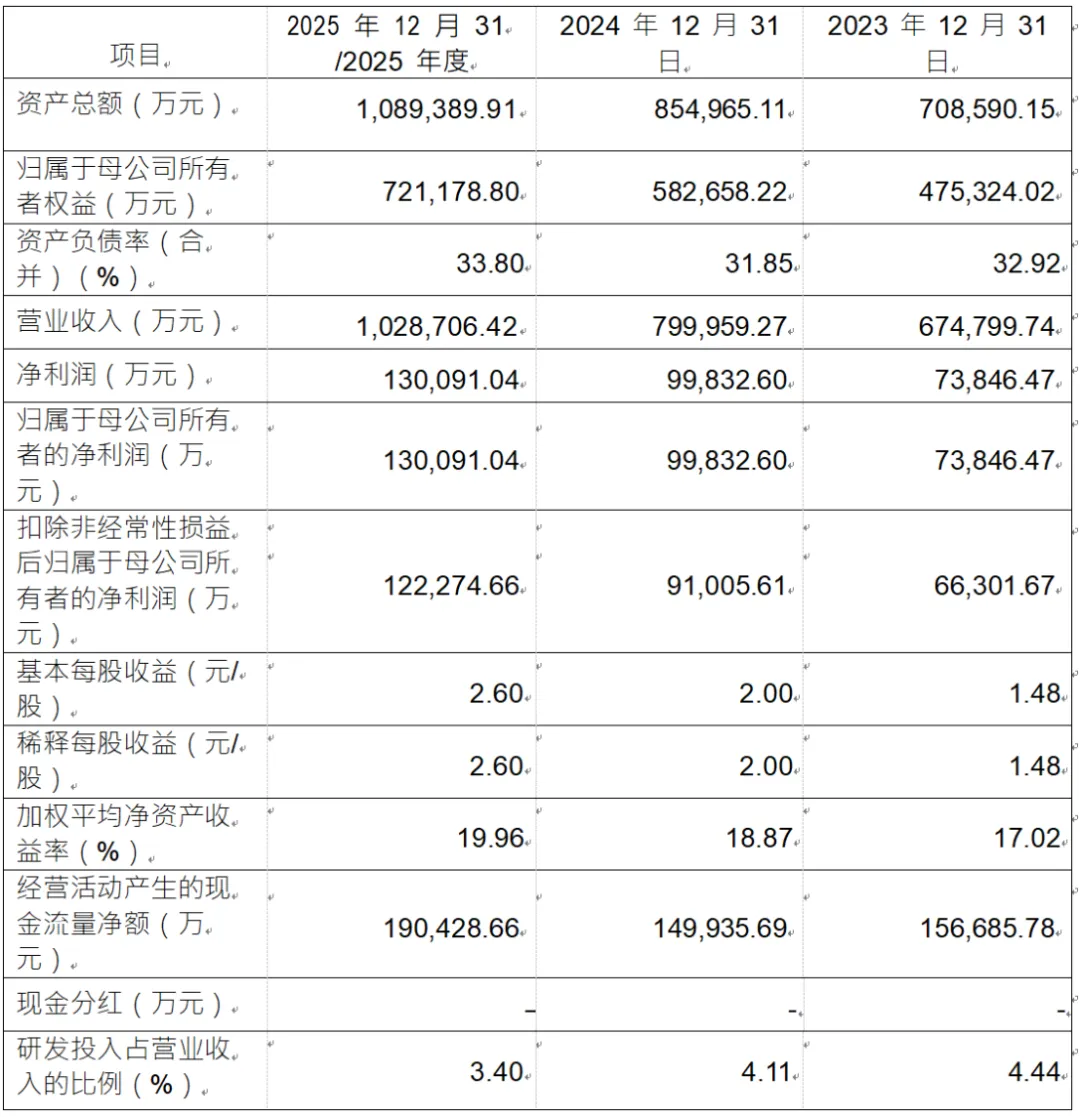

营业收入方面,报告期内分别实现67.48亿元、79.99亿元、102.87亿元,同比增长18.55%、28.35%,三年复合增长率达23.5%,保持高速增长态势,主要受益于PCB、电子元器件、PCBA三大核心业务协同发力,客户数量与单客户收入双增长。

净利润方面,归属于母公司股东净利润分别为7.38亿元、9.98亿元、13.01亿元,同比增长35.23%、30.37%,扣非后净利润分别为6.63亿元、9.10亿元、12.23亿元,盈利能力持续提升。

毛利率方面,主营业务毛利率分别为25.11%、26.58%、25.90%,保持稳定,其中PCB业务毛利率超28%,显著高于行业平均水平;中大批量板毛利率因行业竞争有所下滑,但对整体毛利影响有限。

资产方面,2025年末资产总额108.94亿元,归属于母公司所有者权益72.12亿元,资产负债率33.80%,连续三年维持在32%-34%区间,负债水平低,无有息负债压力,偿债能力极强。

现金流方面,经营活动现金流量净额分别为15.67亿元、14.99亿元、19.04亿元,三年累计净额49.71亿元,现金流充裕,可支撑公司产能扩张与研发投入,自身造血能力强。

报告期内研发投入分别为2.99亿元、3.29亿元、3.50亿元,占营收比例分别为4.44%、4.11%、3.40%,绝对金额持续增长,重点投入数字化系统、工业软件、生产工艺研发,构筑技术壁垒。

五、行业情况

嘉立创所处行业为计算机、通信和其他电子设备制造业,核心覆盖PCB、电子元器件、电子装联及工业软件四大细分领域,属于国家战略性新兴产业,政策支持力度大,市场空间广阔,行业发展呈现数字化、一体化、国产化趋势。

(一)PCB行业

PCB被誉为“电子产品之母”,是电子设备核心基础组件,下游应用覆盖全领域。根据Prismark数据,2025年全球PCB市场规模851.52亿美元,同比增长15.75%,预计2030年达1,233.48亿美元,复合增长率7.7%;中国为全球最大PCB生产国,2025年市场规模489.69亿美元,占全球比重超57%,预计2030年达685.35亿美元,复合增长率7.0%。其中样板、小批量PCB市场占比约15%-20%,2025年全球市场规模约128-170亿美元,中国约73-98亿美元,传统模式痛点突出,产业互联网模式具备显著替代优势,行业集中度低,嘉立创作为龙头企业成长空间巨大。

(二)电子元器件行业

电子元器件是电子产业基石,通用电子元器件市场规模持续增长。根据TheBusinessResearchCompany数据,2025年中国通用电子元器件市场规模660.50亿美元,预计2030年达913.36亿美元,复合增长率6.70%。行业呈现“长尾需求突出、分销渠道分散”特征,99%以上中小型客户依赖分销商采购,传统分销模式效率低下,线上化、一站式分销成为行业趋势,嘉立创凭借海量SKU、现货库存、数字化服务,占据小批量分销赛道领先地位。

(三)电子装联与工业软件行业

PCBA为PCB下游核心环节,受益于PCB行业增长与一站式服务需求提升,市场规模同步扩张;EDA软件为硬件研发核心工具,国产替代加速,嘉立创EDA作为国产板级EDA龙头,免费模式快速抢占市场,用户规模位居行业前列,成为公司获客入口与战略护城河。

(四)发展趋势

一是数字化转型,产业互联网融合智能制造成为主流模式;二是一体化服务,单一产品服务向全产业链一站式服务升级;三是国产化替代,EDA、高端PCB、元器件自主可控加速推进。

六、企业分析

(一)企业优势

► 模式创新优势

首创电子产业一站式产业互联网模式,解决传统行业成本高、交期慢、服务单一痛点,线上化运营突破地域限制,规模化服务海量长尾客户,商业模式具备唯一性与稀缺性。

► 全产业链协同优势

构建“EDA软件+PCB+元器件+PCBA+机械加工”全链条生态,各业务客户同源、资源共享,一站式服务大幅提升客户粘性与单客户价值,形成闭环竞争壁垒。

► 技术与数字化优势

自主研发业务/数据双中台、智能拼板算法、EDA软件等核心技术,拥有26项发明专利、161项实用新型专利、293项软件著作权,生产全流程数字化、智能化,柔性制造能力行业领先。

► 客户与规模优势

近千万注册用户、百万付费用户,年处理订单超2100万单,客户覆盖全球,无单一客户依赖,规模效应显著,单位成本持续下降,盈利能力领先行业。

► 财务与治理优势

业绩高速增长,现金流充裕,资产负债率低,股权结构稳定,实际控制人深耕行业多年,管理团队经验丰富,治理规范,具备持续扩张能力。

► 国产替代优势

嘉立创EDA打破国外软件垄断,契合国家自主可控战略,政策支持力度大,用户规模快速增长,成为公司长期发展的核心增长点。

(二)企业不足及风险

► 中大批量PCB业务竞争力不足

公司聚焦样板、小批量PCB,中大批量板毛利率持续下滑,产能与技术相较于传统大批量PCB企业仍有差距,市场份额较低。

► 境外市场占比仍较低

尽管境外收入逐年增长,但占比仅21.01%,国际化布局尚处初期,海外品牌影响力、渠道建设、本地化服务能力有待提升。

► 原材料价格波动影响

PCB与元器件业务原材料成本占比高,覆铜板、铜球、芯片等价格波动对毛利率存在一定影响,成本管控压力较大。

► 高端技术人才储备不足

公司处于高速扩张期,高端研发、国际化运营、智能制造人才需求旺盛,行业人才竞争激烈,存在核心人才流失与招聘压力。

► 行业竞争加剧

PCB、元器件分销赛道参与者增多,传统企业加速数字化转型,新兴平台涌入,市场竞争日趋激烈,可能导致价格战与毛利率下滑。

► 宏观经济与贸易风险

全球经济波动、国际贸易摩擦、关税政策变化影响境外业务与原材料进口,公司曾被列入美国UVL名单,虽已移除,但仍存在贸易政策不确定性风险。

► 技术迭代风险

电子行业技术更新快,若公司无法持续投入研发,跟上技术迭代步伐,可能导致产品与服务落后,丧失竞争优势。

► 信息系统安全风险

公司业务高度依赖线上系统与数据存储,面临黑客攻击、系统故障、数据泄露等网络安全风险,可能影响业务运营与品牌声誉。

► 产能扩张不及预期风险

募投项目建设周期长,若产能爬坡缓慢、市场开拓不及预期,新增折旧摊销将短期影响利润,产能消化存在压力。