双子重组释放增长空间,使TCL能够发展壮大、平稳穿越周期,向既定方向砥砺前行

当两条业务线同时交出高增长答卷时,TCL七年前那场“业务重组”的意义不言自明。

一边是TCL科技发布2025年年度报告,半导体显示业务营收达1052.4亿元,同比增长17.4%;净利润80.1亿元,同比大幅增长44.4%。其经营性现金流净额高达440.2亿元,同比增长49.1%,为公司在印刷OLED等下一代显示技术上的前瞻性布局提供了坚实的资本基础。

另一边是TCL实业,旗下核心上市公司TCL电子2025年全年营收达1145.83亿港元,同比增长15.4%,归母净利润为24.95亿港元,同比增长41.8%。另外,一项影响全球家电产业竞争格局的战略合作也在3月底尘埃落定。TCL电子正式公告,与索尼就后者全球电视与音响业务达成最终的战略合作框架协议。

这并非偶然,而是源于七年前那场将TCL“一分为二”的“双子重组”战略,其成果正进入全面兑现期。

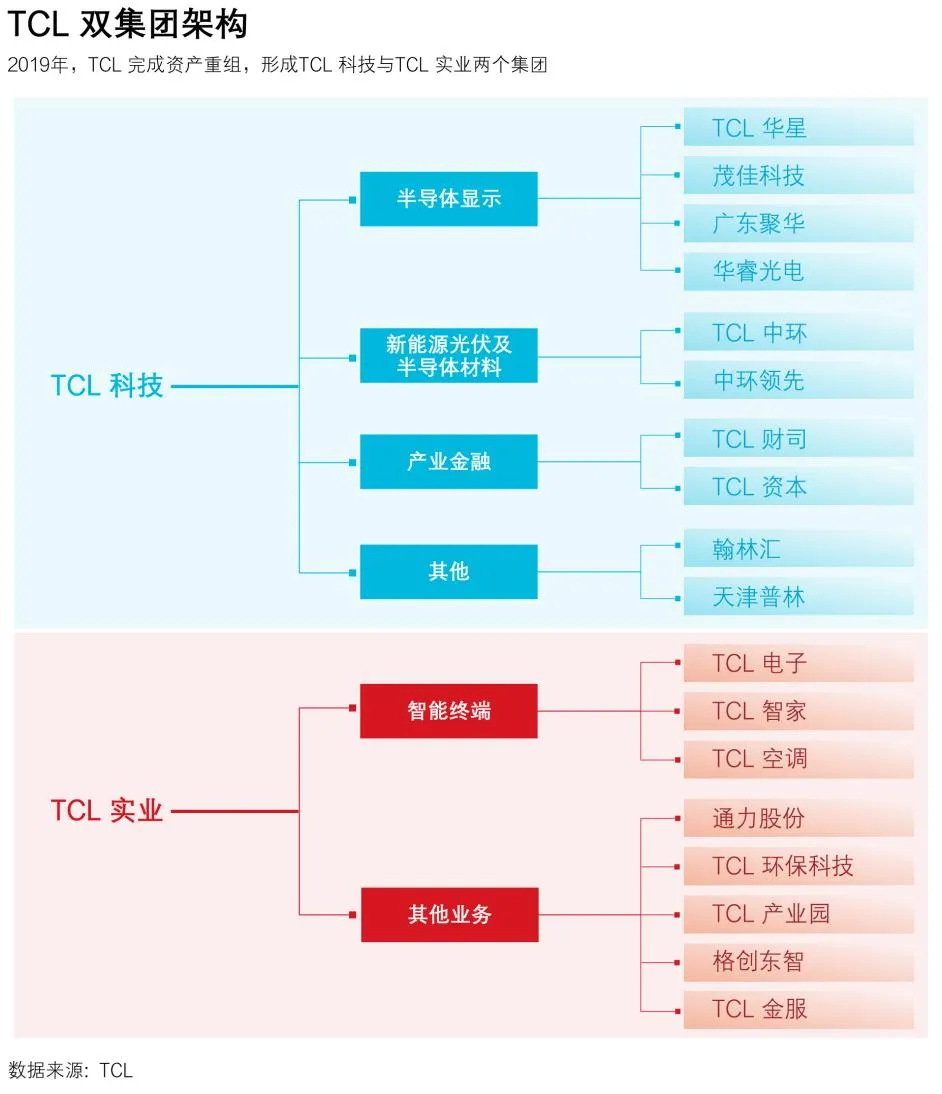

2019年初,TCL正式宣布实施被称为“双子重组”的自我革命。当时,上市公司“TCL集团”宣布,以47.6亿元人民币的对价,将智能终端业务从上市公司剥离至新成立的“TCL实业”;TCL科技维持上市主体地位,聚焦半导体显示核心产业发展。由此TCL形成“TCL科技”、“TCL实业”两个独立的集团架构。

消息一出,市场哗然,不乏关于交易对价公允性的质疑。

2025年,双集团营收超3500亿元,利润达到67亿元。双子重组“再造了两个TCL”,是TCL管理层引以为傲的结果。

但数据只是一个维度。要搞清这场变革的长期影响,还有很多问题:TCL创始人、董事长李东生当年为何要力排众议推动如此激进的“分家”?这场重组,究竟为TCL科技和TCL实业带来了什么?

唯一选择

双子重组,并非源于疾风骤雨般的危机,而是可以预见的“温水煮青蛙”式的衰败。

2016年的冬天,李东生正在反思。

财报显示,TCL集团营收在2014年突破千亿后,随后三年陷入徘徊,增幅下降、利润持续下滑。“到2016年第四季度一看,当年的业绩肯定达不成目标。我再翻看前面三年,我们一直在走下坡路。”李东生回忆,“这不是哪个业务没做好的问题,可能是公司的结构性问题。”

增长乏力的背后是TCL日益严重的“大公司病”。根据TCL科技高级副总裁、董事会秘书廖骞回忆,公司当时业务庞杂、资源分散,“我们大概有11个业务群,360多家控股子公司。”

2017年4月12日,李东生在一场内部大会上,系统提出了“改变经营观念、优化组织流程、创新商业模式、清除发展障碍”的变革纲领。一场触及灵魂的“手术”随即开始。这场手术的残酷与果断,超出了许多人的想象。

李东生决心“坚决把公司的结构表搞得清晰”,只留下核心业务。两年间,TCL总共剥离、出售或清理了超过100家二级公司。

做减法的好处是提升了管理的效率。李东生提出了“责任下沉,授权到位”,要求每一级管理者必须“一眼把业务看到底”。“你要自己管的事情,你能够看清楚看到底。看不清楚的事,因为太多层了看不清楚,你就不要管,你要给明确授权给你下面的主管去管。”

李东生从自身做起,要求“直接给我报告的人不能超过20个”,并向下层层落实。这样才能避免因管理链条过长、信息失真而导致的决策失误。廖骞把这一轮聚焦主业形容为“减法1.0”——砍掉旁支,业务聚焦。

而业务上的病灶在于,当时的TCL体内存在两种完全不同的基因。

一是传统的终端业务(电视、白电、手机等),属于面向个人消费者的To C业务,它要求在既定技术框架下,通过运营效率做到规模和成本的极致,同时实现快周转,营销渠道与产品实力并重。二是2009年起步的半导体显示业务(TCL华星),它针对企业用户属性市场,属于高科技、重资产、长周期领域,技术路线的选择关乎十年,追求通过长期的技术研发和巨额的资本投入来建立壁垒。两个业务的逻辑截然不同,也很难在一个组织里面去配置资源、做商业决策。

廖骞回顾,2018年,TCL华星的全球市占率从第五、六名向前冲,还处在“从山腰往山顶冲”的产业攀升期。2018-2019年,TCL华星的t7(深圳11代线)与t4(武汉柔性AMOLED线)两条战略性产线同时进入量产爬坡或建设关键期,急需巨额资本投入和全部管理精力。而智能终端业务已进入成熟期,需要通过精细化运营和模式创新寻找增长。用同一套管理团队和流程,导致两边都做不深、做不透。

同时,集团层面的总投资能力和担保额度是有限的。投行出身的廖骞指出,资本市场对业务混杂的多元化公司通常给予“多元化折价”。当时TCL集团长期市盈率(PE)和市净率(PB)低迷,正是这种折价的直接体现。这使得作为融资主体的TCL集团,在为TCL华星这类高科技重资产业务进行股权或债权融资时,成本更高、难度更大,在与业务纯粹的竞争对手的资本竞争中处于不利地位。

而半导体显示产业一条产线的投资额,动辄需要数百亿元,这种级别的资本开支会自然吸走集团绝大部分的金融资源和担保额度,反过来又导致智能终端业务面临“资源不够”的窘境。“所以,这是一个相互掣肘的过程,”廖骞说。

于是,就有了分拆方案,也被廖骞形容为“减法2.0”。2018年底,“双子重组”方案公布,2019年初完成交割。上市公司更名为TCL科技,聚焦半导体显示产业;智能终端业务全部剥离至新成立的TCL实业。

分拆的目标是为了释放活力——两边的管理团队,用独立的运营逻辑和资源配置能力,独立发展业务。TCL的重组计划在内外都获得了支持。2019年1月的股东大会获得高票通过。

TCL的重组除了重组本身合规,也因为TCL的转型与国家推动科技自立自强、发展高端制造的战略方向高度同频。重组后TCL科技所聚焦的半导体显示与新能源光伏两大产业,正是国家“十四五”规划明确支持的战略性新兴产业。TCL华星多条高世代产线被连续列入广东省、深圳市年度重点建设项目,也印证了其在地方产业布局中的关键地位。

事实上,TCL的“双子重组”并非孤例。

2012年,全球科技巨头三星电子做出了一项关键决策:将当时已占全球市场份额首位的LCD业务剥离,成立独立的Samsung Display。其深层的战略意图是,将重资产、强周期、且需要巨额研发投入的面板业务,从追求敏捷和规模效应的终端业务中分离。这次分拆,让新公司能够集中资源押注当时来看更昂贵、风险更高的OLED。此后,独立运营的Samsung Display逐渐在OLED领域建立了全球领导地位,并成为苹果iPhone等品牌高端机型屏幕的核心供应商。

不过三星的分拆并非“彻底分家”,三星电子仍是Samsung Display的控股股东。让Samsung Display独立运营,主要是为了强化集团在核心产业链(半导体-显示-终端)的控制力与协同。

在美国,横跨三个世纪的工业巨擘通用电气(GE),也完成了一场彻底的“世纪大分家”。2023年1月,其医疗业务(GE HealthCare)率先独立上市。随后在2024年4月2日,其能源业务(GE Vernova)与航空业务(GE Aerospace)也完成拆分,作为两家独立的公司开始交易。至此,庞大的GE集团成为三家股权、董事会、管理层完全独立的上市公司。

GE分拆,同样意在根除“大公司病”,为技术周期、资本属性和监管环境迥异的三大业务解放手脚。市场也对这一战略给出了积极的反馈。在拆分正式生效的2024年4月2日,三家独立公司(GE Aerospace, GE Vernova, GE HealthCare)的合计开盘总市值达到约2340亿美元。在拆分生效日,三家公司的合计市值较拆分前原集团市值增长超过39%。

与前两者相比,TCL“双子重组”的路径选择,则是基于自身条件和需求的方案。

与三星保留控制权以强化垂直协同不同,TCL将终端与面板业务拆分为两个平行的、无股权隶属关系的产业集团,近乎“亲兄弟,明算账”,旨在根除同一体系内的资源争夺与决策掣肘。其目标恰恰与当年的质疑相反。分拆并非为了资产转移,而是让不同基因、不同财务特征的业务获得最适合的发展土壤,以便“再造”和“做大”资产。

三星、GE与TCL的实践,路径不同,但揭示了相同的战略逻辑内核:当企业核心业务间出现深刻的“基因冲突”与资源竞争时,通过组织变革实现专业化运营,是释放活力、高效经营的合理选择。

分拆作为一种“战略工具”,是采取控股分拆、对等分家还是彻底出售等形式,应取决于企业的产业格局、资本结构与发展阶段。TCL的“双子重组”,正是运用这一工具进行的企业自我革新,从而为其在全球半导体显示与智能终端的双重赛道上,赢得了更广阔的空间。

格局重塑

TCL双集团“破茧而出”,战略红利迅速显现。

TCL科技重组的交易对价为47.6亿元现金,同时置出相应负债,资产负债表大为改善,得以作为一个纯粹的高科技制造平台的身份规划未来。短短一年内,TCL科技展开了一系列动作:一方面,确保TCL华星投资数百亿元的t7、t4等先进产线全力推进;另一方面,于2020年发起对天津中环集团的收购,开辟出新能源光伏“第二赛道”,形成被外界关注的“双轮驱动”格局。

TCL华星t6、t7产线

TCL实业这一端,也通过渠道、制造与产品的三线并进,快速提升了全球竞争力。渠道方面,实现了对沃尔玛、亚马逊、百思买和开市客等欧美主流以及中高端渠道全覆盖。制造布局上,同年投资建设越南平阳工厂,并在墨西哥工厂新增三条大尺寸电视产线,以强化全球供应链。产品层面,坚持大屏化、中高端战略,坚定Mini LED技术路线,改变了大屏幕电视的技术演进路径,如今成为高端市场的主流。

TCL墨西哥MASA工厂

MASA工厂全貌,部分区域还在建设,未来会进一步提升产能

得益于“双子重组”,TCL有能力应对挑战,双集团在其间不断调试、磨合、进化。比如,重组后,TCL华星和TCL电子从“亲兄弟”变成了“甲乙方”。TCL科技高级副总裁、TCL华星CEO赵军说,TCL华星得以依托资本市场进行数百亿级产线投资(如t7、t9),并以独立身份争夺三星、小米等国内外知名客户。

七年过去,双子重组重塑了内部架构,也彻底改写了TCL在产业竞争中的坐标。

TCL年度“机皇”TCL X11L 电视于2026年初首次在北美亮相

电视行业格局翻天覆地的变化,昔日“彩电三剑客”(TCL、创维、康佳)的格局被打破。

康佳的多元化尝试未达预期,传统主业削弱,最终于2025年7月被纳入华润体系。创维守住了电视主业,同时大力拓展新能源。但是其家电出货量已位于全球第二梯队(根据奥维睿沃数据,2025年出货量约820万台,排名全球第六),依然在为实现全年“千亿”营收的目标而努力。

而TCL在半导体面板和电视机两大领域都跻身全球头部阵营。2025年双集团预计超3500亿元。这相当于在原有体量上“再造了超过两个TCL”,与前两者已不在同一量级。

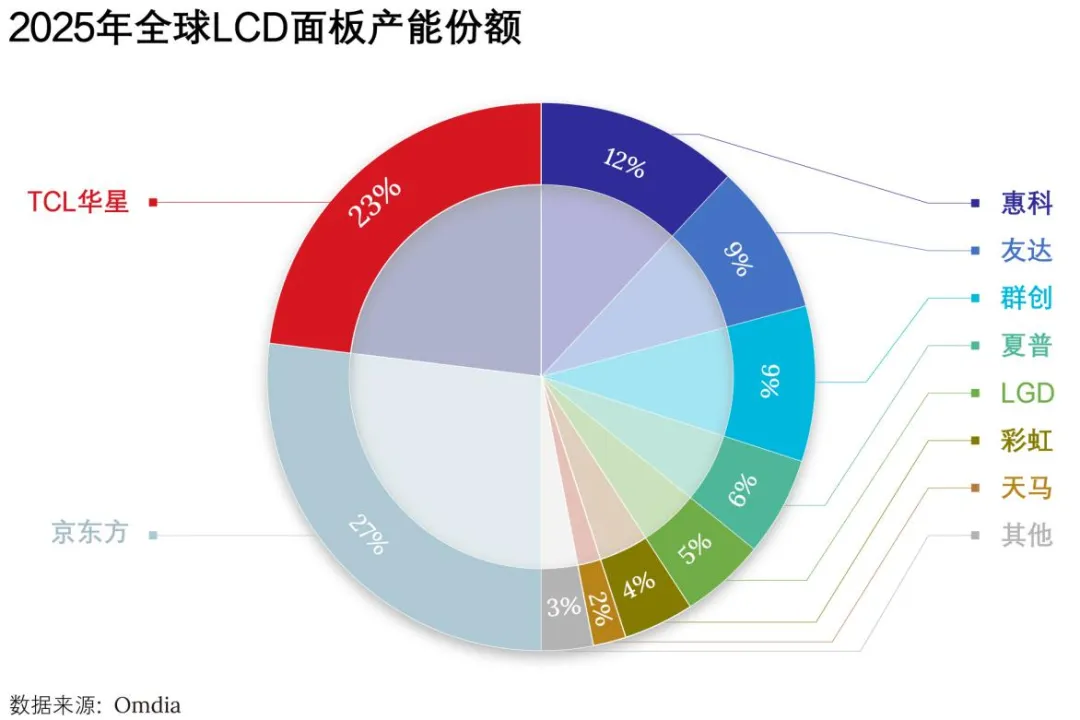

根据群智咨询数据,2025年TCL华星在大尺寸液晶面板出货量份额稳居全球第二。TCL华星的崛起,为中国在半导体显示这一核心战略产业中建立全球领先地位担当了先锋角色。

尽管光伏行业面临周期性波动,TCL中环在光伏硅片领域的领先地位依然稳固;其半导体硅片业务也取得了显著进展,成为第二增长曲线终端业务。

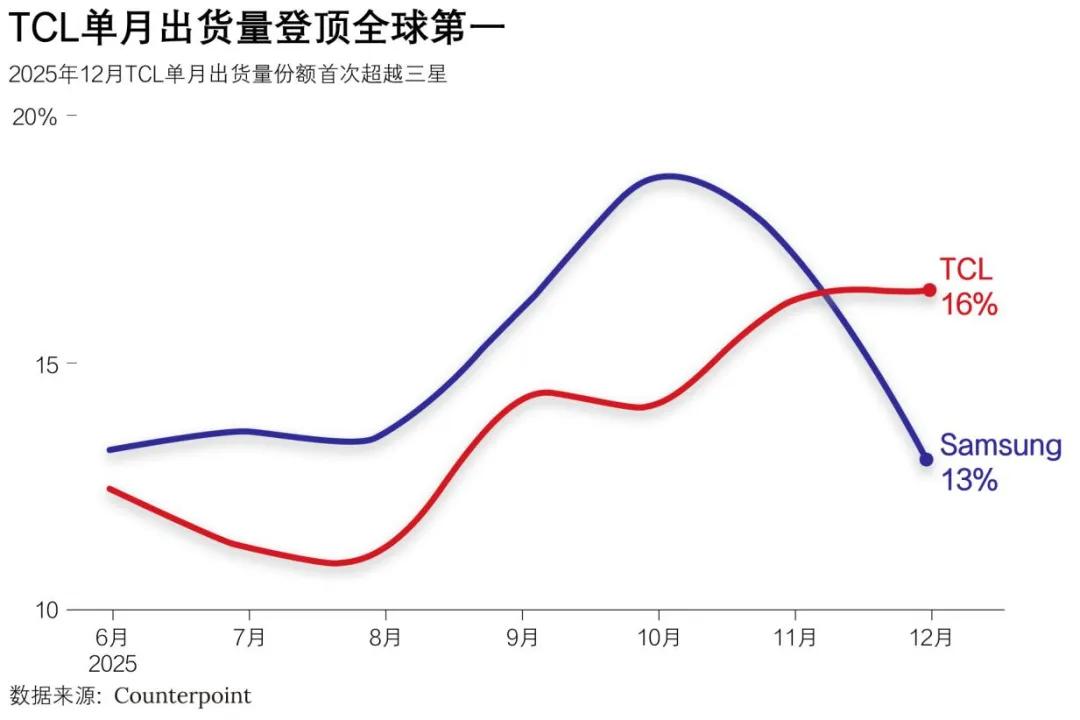

TCL实业控股(含TCL电子)在发展空调等产品时,其主营产品彩电的全球市场份额持续领先。根据奥维睿沃(AVC Revo)数据,2025年TCL电视出货量达3040万台,稳居全球第二。Counterpoint Research在2026年初的报告中指出,TCL在2025年12月单月出货量首次超越三星,登顶全球第一。

中企样本

参与全球顶级竞争也意味着面临全新的挑战。中国制造业,从劳动密集型产业不断向价值链上方移动,扩展至机械、机电、工业母机等中间品,再到最顶层的集成电路、汽车等最终产品。这意味着中国企业正在持续进入“别人家的地盘”。在这个征程上,如何在资本、技术、标准等多条战线上,与国际巨头进行竞争?

比如,TCL科技所在的半导体领域就是一场长周期、高风险的全球科技竞赛,不得不以有限的资源对抗国际巨头的系统性优势。

资本鸿沟首当其冲。在这场竞争中,TCL的全球对手获得了国家层面的支撑。以三星为例,其崛起正得益于韩国政府超出常规的大力支持,包括国家级产业基金提供低息长期资本,承担产业集群输电线路等重资产投入以降低企业硬成本,并通过法规放松融资限制等方式为其全球竞争开绿灯。这本质上是以举国体制保障三星在资本、成本与合规层面的战略优势。

根据TCL科技2025年财报,TCL科技资产负债率64.2%。相比之下,三星电子总资产达3742亿美元,资产负债率仅21%。“我背着这样的条件,要和全球顶尖对手竞争。”李东生坦言,这直接制约了其抗风险与长期投资能力。

TCL如何突破?

在政府层面,李东生呼吁提供融资便利。2026年的两会上,李东生表示,集成电路、半导体显示、AI大模型及工业软件等产业具有高科技、重资产、长周期的产业属性,投入资本金大、回收周期较长,且需持续投资,亟需相应的权益性资本融资。他建议监管机构配合国家产业政策,出台专属融资规则,支持民营企业通过资本市场再融资解决资金瓶颈,并提议设立光伏企业兼并重组绿色通道以化解产能过剩危机。

在企业层面,李东生提出了“战略引领、创新驱动、先进制造、全球经营”的解决路径:以“战略引领” 明确在复杂产业周期中的方向;以“创新驱动” 在显示、光伏等核心领域攻坚下一代技术;以“先进制造” 将技术转化为极致成本与品质优势;最终通过 “全球经营”的深度本地化,在海外市场构建从研发、制造到品牌的全价值链竞争力。

其中推动转型落地的两大关键是技术与全球化。

“成本效率只是入场券。你要活得好,就要做别人做不到的事,那就要靠技术。”李东生说。

这一点在显示行业尤为明显。目前,三星在蒸镀OLED领域保持优势,韩国企业在主流的小尺寸FMM OLED领域依然占据主导地位。

李东生说,“如果我们跟着三星走,就很难超越它。”

TCL华星选择了“多种技术并行”的战略:在优化LCD基本盘的同时,自2014年起押注更具材料和尺寸潜力的印刷OLED,将其视为实现弯道超车、并进军高端IT与车载市场的关键。经过5.5代中试线验证后,公司于2025年启动了投资295亿元的8.6代印刷OLED产线建设。

全球化作为另一个支柱。

过去45年来,TCL从一家磁带厂成长为业务遍及全球160多个国家和地区的先进制造产业集团。在全球化3.0阶段,李东生提出“在海外再造五个TCL”的战略目标:TCL将海外业务划分为北美、拉美、欧洲、亚太、中东非五大区域经营中心。核心目标是推动每个区域中心在当地扎根,培育完整的产业链、供应链与售后服务体系,最终成长为自主经营的“本地化TCL”。

智能终端方面,TCL在越南、波兰等地建立了制造基地,带动国内核心零部件供应商集体出海建厂,还设立了欧洲研发中心,由此搭建了“研发-制造-供应链”的集群式出海。

半导体显示业务则采取“制造+销售”双轨并进:制造端已在印度、越南建厂并规划二期;销售与服务网络已覆盖韩国、美国、德国、新加坡等地,并积极拓展全球头部客户。

“一个企业必须站得高、看得远,才能减少自己犯错。”李东生说,建立完善的战略管理体系,可以让企业能够超越短期业绩压力,进行长期布局。

TCL华星印度工厂

七年时间,TCL实现从追赶者到并行者的转型,并逐渐转向行业引领者。通过自我革命,重新定义组织边界,中国企业完全有能力在全球产业分工中占据更有利的位置,实现从“参与”到“引领”的角色转变。

它验证了“专业化聚焦”战略的有效性。当企业增长陷入瓶颈,问题可能不在具体的业务,而在组织的局限性。与其在内部相互掣肘,不如大胆“分家”。

中国制造业正在集体向价值链上端移动,TCL也正是代表之一。“别人家的地盘”原本并非一成不变,进入者也同时带来了资本、技术、标准、就业。

TCL从“产品出海”到“生态落地”,全球市场的布局已超越了单纯的贸易和制造,进入了供应链整合、本地化运营、技术标准参与。TCL完成了从“中国制造”到“中国设计”,从“世界工厂”向“全球资源整合者”的蜕变。