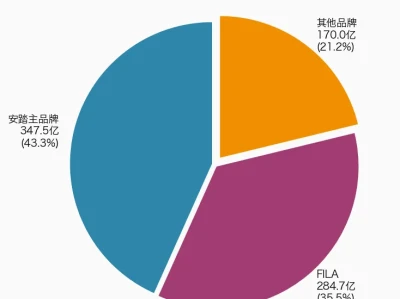

一、周期转成长的叙事刚刚展开-存储周思考

存储厂商摆脱“周期桎梏”,贴上“AI基建成长股”标签

五一假期及节后,美股存储板块普遍走强。闪迪、美光、西部数据、希捷科技均创下历史新高。既有闪迪等公司预料之中的“业绩超预期”,更因为存储叙事发生转变。我们此前强调“原厂与模组厂逐渐签订LTA(长期供给协议),#两者经营的周期属性将减弱,#成长性将增强。”

1⃣三星法说会表述“客户已提前预订2027年产能,预计供需缺口将进一步扩大”

2⃣闪迪表述“已开始与客户推进LTA,占比达30%,甚至更高(50%)”。

估值体系切换,PE大幅上修

两大龙头指引均指向更长维度的景气,而LTA也将使得存储公司业绩摆脱“周期桎梏”。估值体系由“周期股”转向“AI基建成长股”,PE系数有望成倍上修。这是近期股价斜率明显提升的核心原因。

我们认为,26Q1是国内厂商业绩兑现的第一个季度。26Q2之后,#利基存储涨价与业绩释放斜率将加速;#模组厂持续拿货/供货能力得到验证。亦将解答市场“利基存储涨价少”、“存储模组没库存”等疑虑,持续看好海内外存储大周期!

相关公司:

利基存储:兆易创新、普冉股份、北京君正、恒烁股份、东芯股份

模组厂:江波龙、佰维存储、德明利、香农芯创

二、芯原股份重大推荐:字节上修ai资本开支25%,并提升国产ai芯片采购比例,看好芯原核心卡位优势

目前产业check回片已至服务器环节,预计q2会见到业绩释放。短期坚定看3ke市值!

① Ada1芯片回片与落地节奏:5月初已回片3万颗字节Ada1芯片,下旬开启服务器组装环节(服务器组装厂商可cross check),预计6月完成机柜组网上线运行;

②Ada1芯片2026年回片规划:5月合计回片15万颗,6月回片23万颗;三季度回片58万颗,四季度回片75万颗,#2026年全年Ada1排产上修至170万颗,落地到芯原订单量级确定性强,后续持续批量订单落地有保证;

③zj CPU合作进展:基于RISC-V架构芯片主要与芯原合作,自研匹配ASIC的专用CPU,第一代为独立外挂RISC-V CPU,专门适配Ada1芯片。后续cpu方面与芯原合作同样重磅且深度。

加油强烈建议领导重视,后续除asic/cpu外,互联网厂商自研芯片的产业趋势不可逆,谷歌已经充分证明了这一点。芯原在做的事情就是对标#海外博通+高通+mtk+marvell,是国内csp自研芯片绕不开的选择。#后续国内csp有望继续上修capex。目前公司已通过430的大订单证明了自己的实力,订单环比向上趋势也非常确定,市值可以非常solid的拍3ke:82✖4(年化)✖0.9(转化率)300e收入 10x ps。

三、美股映射

云南锗业:昨夜 AXT 再度大涨,年内涨幅已达 612%,近一年涨幅超 80 倍。公司作为磷化铟核心龙头,我们最早独家推荐,当前板块及个股预期差仍十分充足,后续上行空间巨大,持续重点推荐。欢迎交流预期差逻辑与估值空间测算细节。

禾盛新材:昨夜 Intel 大涨 14%,4 月以来累计涨幅达 203%,CPU 赛道强势回归 AI 算力核心 C 位。维持禾盛新材重点推荐,欢迎交流后续事件催化节奏及估值空间测算逻辑。

四、台积电CoWoS先进封装产能暴增3倍

AI芯片瓶颈转向封装、CoWoS技术原理与良率挑战,还有产业链受益情况。2026年4月台积电通报CoWoS产能较去年底翻3倍多,大客户现金锁产能,ABF载板缺口18-24个月,价季度涨30%-40%。CoWoS是硅中介层,像硅接线板让芯片高速互连,但良率超难,台积电现在拼5.5倍光照,2028年要干到14倍。产业链五层受益:封装设备(万润、快克智能等)、核心耗材(ABF载板深南电路等)、封测代工(长电、通富微电等)、新技术(沃格光电玻璃基板等)、国内隐形冠军(盛合晶微等)。机构预测2026年CoWoS月产能增近80%,ABF缺口到2028年难填,设备耗材企业确定性强~

牛市的起点,干就一个字!

更多内容详见星球!

即日起研报直通车开通知识星球,即时获取各大券商非公开调研纪要、研报信息。

点“在看”,随手分享给身边需要的朋友吧!最好的观点、最前沿的资讯值得分享!

风险提示/免责声明:以上信息来源于公开资料,仅在分享研报君的投资逻辑,非荐票,不构成买卖指导意见。股市有风险,入市需谨慎。