安踏体育深度研报(一):行业格局、公司矩阵与财务实力

🎙️ 点击播放播客音频

安踏体育深度研报(一):行业格局、公司矩阵与财务实力

一、行业概览:中国运动服饰市场的结构性机遇

中国运动服饰市场在经历阶段性调整后,展现出强大的结构性成长动力。市场增长的底层逻辑已从早期的规模扩张,转向科技创新与品牌价值驱动的高质量发展。消费者对产品功能、设计美学及品牌文化内涵的要求日益提升。根据安踏体育2025年年报引用的全球权威机构数据,安踏集团在中国运动鞋服市场的份额已从2024年的20.8%提升至2025年的21.8%,保持行业领导地位。2025年上半年,集团逆势跑赢整体消费大盘及行业,进一步扩大了市场份额领先优势。市场格局已从曾经的耐克-阿迪达斯双雄争霸,演变为一超多强的新格局:安踏稳居本土龙头(份额21.8%),耐克、阿迪达斯为全球品牌对标,李宁为核心本土挑战者,特步、361度等大众品牌及各细分领域品牌分列其后。二、公司概况:多品牌矩阵的全场景覆盖

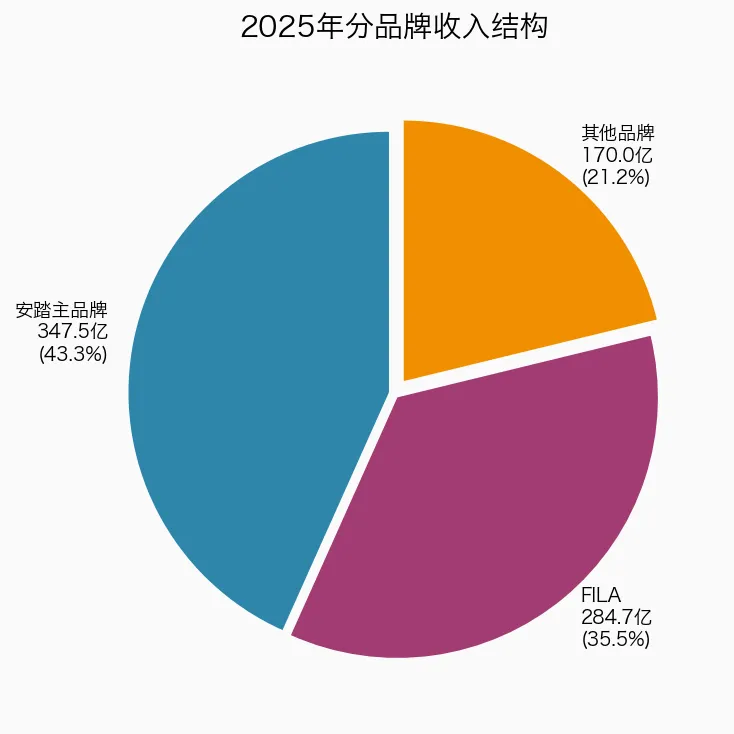

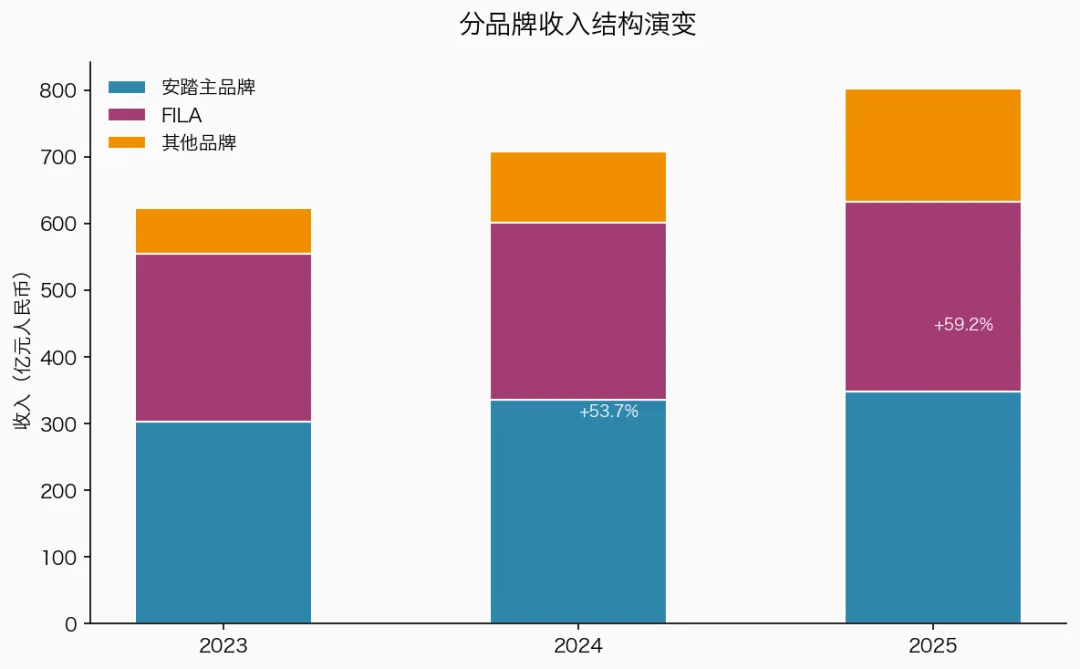

安踏体育用品有限公司(2020.HK)通过单聚焦、多品牌、全球化战略,已构建起定位清晰、优势互补的三大品牌群:专业运动群(安踏、安踏儿童):2025年收入347.5亿元(同比+3.7%),通过中国奥委会独家合作和科技创新(如氮科技)推动品牌向上。时尚运动群(FILA、FILA FUSION、FILA KIDS):2025年收入284.7亿元(同比+6.9%),执行三个顶级战略覆盖全家庭消费场景。户外运动群(DESCENTE、KOLON SPORT):2025年收入170.0亿元(同比+59.2%),毛利率常超70%,已成为集团盈利能力最强的增长引擎。三大品牌群2025年合计收入802.2亿元,同比增长13.3%。收入结构如下:图:02 品牌收入结构增长引擎已从单一品牌依赖演进为三驾马车并驾齐驱。分品牌收入结构演变:图:03 品牌收入演变(图2:2023-2025年分品牌收入结构演变(单位:亿元))图:03 品牌收入演变三、财务表现:高质量增长的财务印证

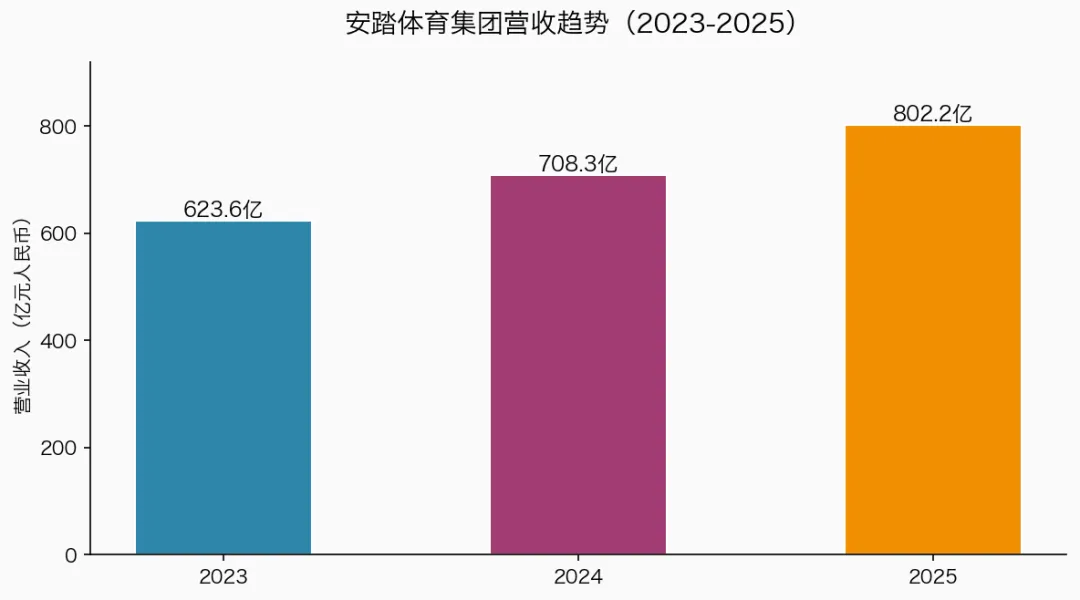

集团营收从2023年的623.6亿元增长至2025年的802.2亿元,年复合增长率保持双位数:图:01 营收趋势(图3:安踏体育集团营收趋势(2023-2025))盈利能力

2025年全年毛利率为62.0%(2024年:62.2%),多品牌溢价能力与供应链效率稳固。剔除Amer Sports上市及配售产生的非现金权益摊薄利得后,2025年扣非后归母净利润为135.9亿元,同比增长13.9%,净利润率16.9%,盈利质量稳步改善。集团整体经营溢利率从2024年的23.4%提升至2025年的23.8%。现金流状况

2025年全年经营现金流净额达209.96亿元,自由现金流充裕,为业务扩张、潜在并购及股东回报提供了坚实基础。集团净现金状况(2025年末约317亿元)进一步增强了财务稳健性。想知道你的投资风格吗?长按下方小程序码,测测你是"赛博韭菜"还是"巴菲特传人"!📱 投资段位测评小程序

想知道你的投资段位吗?长按识别小程序码测测看!

📢 关注公众号「我的杰伯特」,获取更多深度投资研报与量化分析。

⚠️ 免责声明:本报告仅基于公开信息进行独立分析,不构成任何投资建议。投资者应结合自身风险承受能力与投资目标,做出独立决策。

作者:Jet & 杰伯特1号