本文基于摩根士丹利 2026 年 5 月 5 日发布的《Greater China Technology Hardware: How Long and How Much AI Profit Will Beat?》深度研报。

Q1:这份研报的核心结论是什么?大摩如何回答「AI 盈利能持续多久、规模有多大」这个核心问题?

大摩对大中华区科技硬件行业给出 **In-Line(同步大盘)** 的行业评级,核心判断围绕 AI 硬件的盈利确定性与消费电子的结构性风险两大主线展开,针对 AI 盈利周期的核心问题,给出三大明确结论:

AI 硬件盈利的持续性,核心由平台迭代与架构升级锚定:即将到来的Vera Rubin 平台、Kyber 架构、VR POD将带来服务器 / 机架的重大设计升级,叠加 Google TPU、AWS Trainium 等 AI ASIC 服务器的升级与放量,将为供应链带来持续 2-3 年的盈利增量,而非短期一次性行情。

盈利弹性来自三大高景气赛道的确定性增长:一是 AI 服务器收入占比提升带来的 ODM 厂商利润率快速扩张;二是 AI 服务器 800V DC 电源方案、PCB/ABF 载板、数据网络 / 互联 / CPO 升级带来的单设备价值量跃升;三是 GB300 服务器机架交付顺畅,头部 AI 服务器 ODM 厂商具备可观的风险收益比。

行业呈现极致的结构性分化:AI 硬件供应链将持续享受全球算力需求爆发的红利,而消费电子(智能手机 / PC)将面临内存成本上涨带来的需求与利润率双重压力,其中安卓阵营的受损程度显著高于苹果,2026 年全球智能手机出货量预计同比下滑 13%。

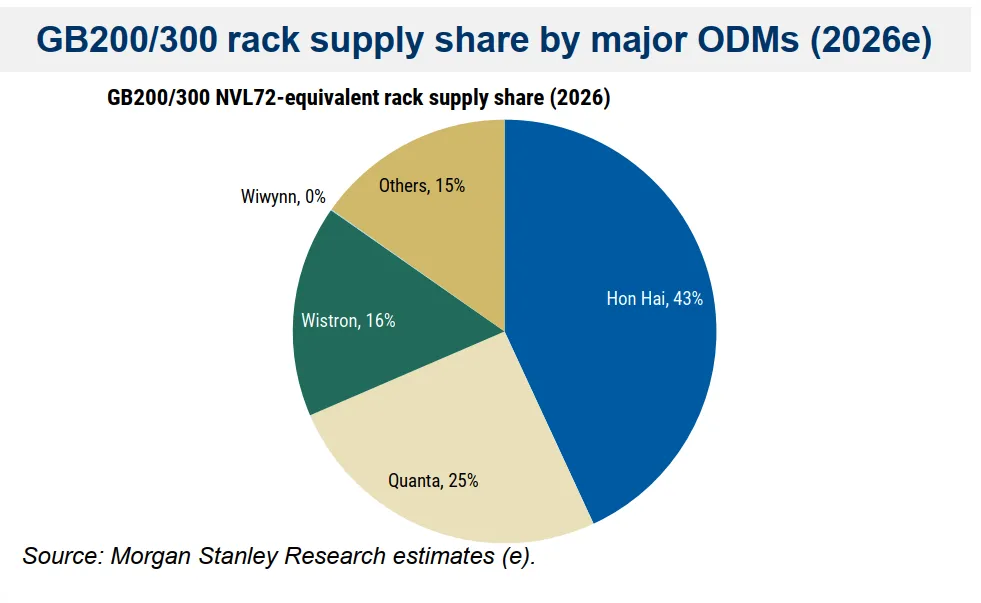

2026 年 GB200/300 机架主要 ODM 厂商供应份额

Q2:大摩判断 AI 硬件盈利具备持续性的底层逻辑是什么?核心支撑有哪些?

大摩认为,AI 硬件的盈利增长并非仅由短期出货量拉动,而是由技术架构迭代带来的单设备价值量跃升 + 客户多元化需求放量双轮驱动,这也是盈利周期能够持续的核心底层逻辑,具体分为四大核心支撑:

1. GPU 平台持续迭代,带来全链条设计升级与价值量提升

NVIDIA GPU 路线图的迭代,是供应链盈利增长的核心锚点,从当前的 GB200/300 到后续的 Vera Rubin、Kyber 架构,每一代平台都带来硬件规格的全面升级,核心参数对比如下:

表 1:NVIDIA 核心 GPU 平台硬件规格升级对比

数据来源:摩根士丹利研报 2026 年 5 月 5 日

同时大摩提示,尽管 VR200 机架量产因中板 PCB 等组件问题延期 1-2 个月,将于 2026 年 4 季度启动爬坡,但并未改变平台升级的长期趋势,且纬创将成为 VR200 平台的核心份额赢家,同时也是 AMD MI400 系列 Helios 机架的核心生产商,将充分受益于 AMD 与 Meta 的多年深度合作。

2. AI ASIC 服务器放量,带来盈利第二增长曲线

除了 NVIDIA GPU 服务器,Google TPU、AWS Trainium 等自研 AI ASIC 服务器的升级与放量,将为供应链带来额外的增量空间。大摩预计,2026 年 4 季度,AVC 等厂商来自 AI ASIC 项目的液冷收入占比,将超过 NVIDIA GPU 业务,头部供应链厂商正在从单一的 NVIDIA 供应链,向多元化的 AI 算力客户拓展,盈利的稳定性与持续性显著增强。

3. 云厂商资本开支持续上行,需求端有坚实支撑

大摩测算,2026 年全球头部 11 家云厂商的资本开支预计同比增长 19%,显著高于市场一致预期,其中 AI 相关资本开支占比持续提升。2026 年 GB200/300 等效机架出货量预计达到7-8 万台,较 2025 年的 2.9 万台实现翻倍以上增长,为供应链出货量提供了明确的落地支撑。

4. 服务器架构底层变革,带来全链条长期价值重构

从 AC 到 800V DC 的电源架构升级、从风冷到全液冷的散热方案迭代、从电互联到光互联 / CPO 的网络升级,这三大底层架构变革,并非单一代平台的临时调整,而是未来 3-5 年的行业长期趋势,将持续为供应链带来价值量跃升,而非短期一次性红利。

Q3:大摩对 2026 年 AI 服务器市场的出货与格局做了哪些核心测算?ODM 厂商的机会在哪里?

大摩基于供应链深度调研,对 2026 年 NVIDIA GB200/300 NVL72 等效机架市场做了全面的量化测算,核心结论与格局如下:

1. 整体出货量预测

2025 年 GB200/300 等效机架实际出货约 2.9 万台,2026 年全年预计出货 7-8 万台,实现翻倍以上增长。分季度来看,2026 年 1-4 季度预计分别出货 11.5k、16.8k、20.8k、24.4k 台,呈现逐季爬坡的趋势,下半年出货量占比超过 56%。

2. ODM 厂商供应份额格局

2026 年 GB200/300 机架的 ODM 供应份额呈现高度集中的格局,头部厂商占据绝对主导,具体份额如下表:

表 2:2026 年 GB200/300 NVL72 等效机架 ODM 供应份额预测

数据来源:摩根士丹利研报 2026 年 5 月 5 日

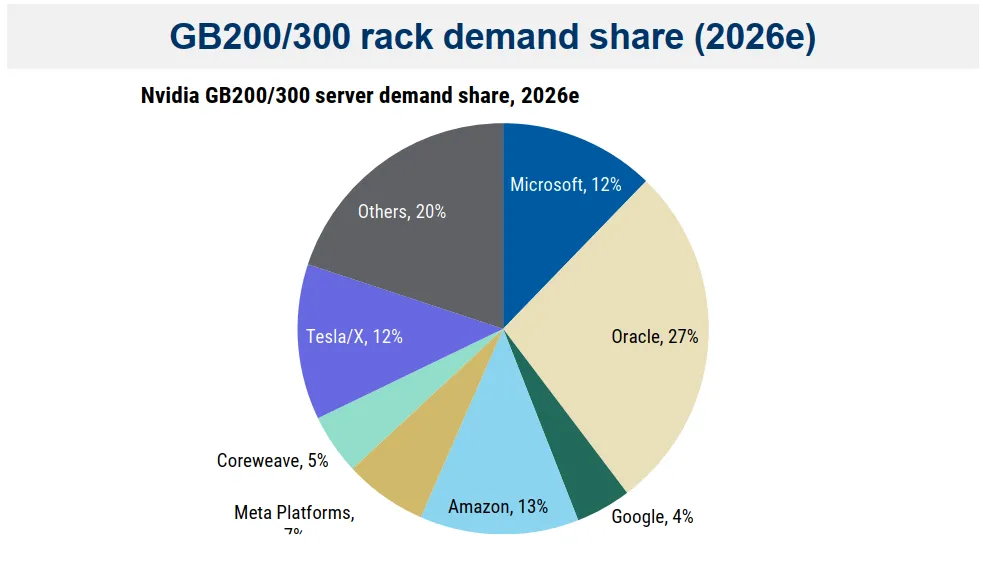

3. 下游需求方结构

2026 年 GB200/300 服务器的需求呈现多元化分布,有效降低了单一客户波动的风险,具体需求占比为:Oracle 27%、Amazon 13%、Microsoft 12%、Tesla/X 12%、Meta 7%、Google 4%、Coreweave 5%、其他客户 20%。

2026 年 NVIDIA GB200/300 服务器需求方占比

4. 核心个股的份额机会

纬创:不仅在 GB200/300 平台保持 16% 的份额,更将在 VR200 平台拿下 33% 的计算托盘份额,同时是 AMD MI400 系列的核心 ODM,将成为 2026-2027 年平台切换的最大赢家。

广达:在 GB200/300 平台的份额持续提升,预计 2026 年将成为 GB 机架的核心份额赢家。

鸿海 / 工业富联:作为全平台、全客户覆盖的龙头,持续保持份额第一,AI 服务器收入占比已达 56%,是行业增长的核心受益者。

Q4:AI 服务器架构升级中,哪些细分环节具备确定性的盈利增量?价值量提升幅度有多大?

大摩明确,AI 服务器的盈利增量,不仅来自出货量的增长,更来自架构升级带来的单机架价值量数倍跃升,其中四大细分赛道具备最强的盈利确定性,核心增量逻辑与价值量变化如下:

1. 电源架构:800V DC 升级,单机架价值量最高提升 10 倍以上

AI 服务器 GPU 功率的持续提升,推动电源架构从传统的 400V AC 向 800V HVDC 全面升级,单机架的电源价值量实现跨越式增长,核心对比如下:

表 3:AI 服务器电源架构升级与单机架价值量变化

数据来源:摩根士丹利研报 2026 年 5 月 5 日

大摩预计,2027 年下半年 Vera Rubin Ultra 平台将正式采用原生 800V DC 架构,台达电作为电源龙头,将成为这一升级趋势的最大受益者,预计其服务器电源收入 2026 年同比增长 87%,数据中心业务收入占比持续提升。

2. 液冷散热:全液冷时代来临,单托盘价值量提升 22%

GPU TDP 从 700W 跃升至 2300W,风冷已无法满足散热需求,液冷成为下一代 AI 服务器的标配,带来散热环节的价值量大幅提升。大摩测算,Vera Rubin 平台的计算托盘,单托盘液冷组件价值量达到 2750 美元,较 GB300 平台的 2260 美元提升 22%,单机架液冷价值量达到 49500 美元。

其中,冷板模块、管路、快速接头、歧管是核心增量环节,AVC、台达电、Auras是核心受益者。AVC 的液冷收入 2026 年预计同比增长超 3 倍,其中来自 Google TPU、AWS Trainium 等 ASIC 项目的收入占比持续提升,2026 年 4 季度预计达到 52%。

3. PCB/ABF 载板:规格持续升级,2027 年起进入供不应求格局

随着 GPU 平台升级,ABF 载板的尺寸从 H100 的 55mm×58mm,升级至 VR200 的 83mm×97mm,层数从 12 层提升至 18 层;服务器 PCB 的层数从 18 层提升至 26 层,CCL 规格从超低损耗 M6 升级至极低损耗 M8。

大摩判断,ABF 载板将从 2027 年开始进入供不应求的格局,AI 相关需求占比到 2030 年将超过 75%,欣兴、南电是核心受益者;而高速 PCB 环节,健鼎、金像电、深南电路、生益科技将充分受益于层数与规格的升级。同时大摩明确,市场关注的 CoWoP 技术,因 PCB 线宽线距无法达到 < 10/10μm 的要求,预计不会在 Rubin Ultra 平台采用,ABF 载板的核心地位不会被撼动。

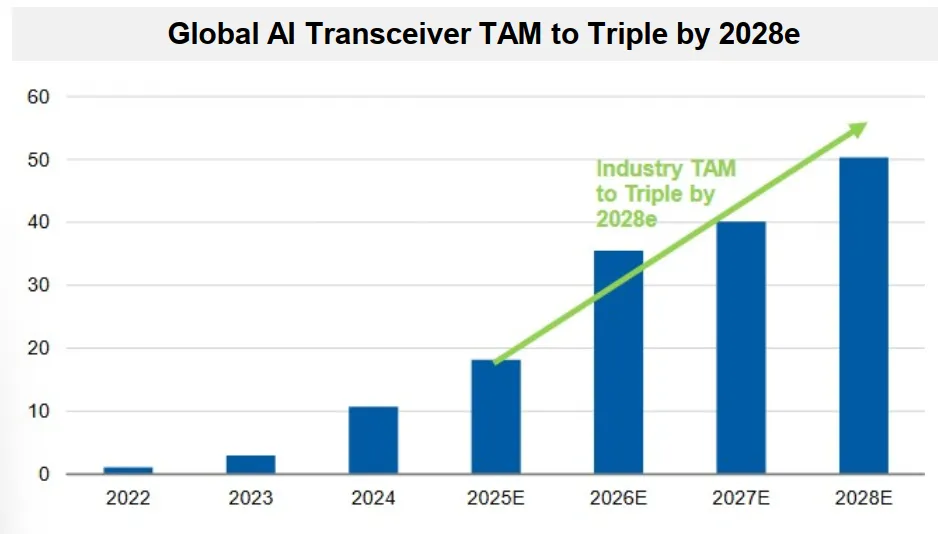

4. 网络互联:光模块速率持续跃升,CPO 开启长期增量空间

AI 服务器的网络带宽需求持续爆发,推动光模块从 800G 向 1.6T 升级,同时 CPO(共封装光学)技术将在 Vera Rubin 平台开始导入,带来长期增量空间。大摩测算,全球 AI 光模块 TAM 到 2028 年将实现 3 倍增长,其中 1.6T 光模块 2027 年需求同比增长 166%,成为核心增长引擎。

智邦科技、新易盛、中际旭创、天孚通信是核心受益者,其中智邦科技在交换机 ODM 市场占据 41% 的份额,AI 相关收入占比达到 75-80%,2025-2028 年营收 CAGR 预计达到 30%,是网络环节的核心龙头。

到 2028 年全球 AI 光模块 TAM 将增长 3 倍

Q5:大摩重点推荐的核心标的有哪些?选股逻辑是什么?

大摩基于 AI 硬件的升级趋势与消费电子的分化格局,筛选出两大主线的核心标的,同时明确了低配标的,所有标的均给出了明确的评级与目标价空间,核心选股逻辑与标的如下:

1. 核心主线一:AI 服务器硬件供应链(超配首选)

这是大摩最看好的主线,核心选股标准为:具备平台升级的技术壁垒、份额持续提升、AI 收入 / 利润占比高、盈利弹性大,核心标的如下表:

表 4:大摩 AI 服务器硬件核心推荐标的一览

数据来源:摩根士丹利研报 2026 年 5 月 5 日,股价截至 2026 年 5 月 5 日收盘

2. 核心主线二:边缘 AI(超配)

大摩认为,边缘 AI 是继数据中心 AI 之后的第二增长曲线,具备 AI 功能的智能手机、PC、IoT 设备将迎来升级浪潮,核心推荐标的为:

小米集团(1810.HK):超配(O),目标价 45 港元,较当前股价上涨 47.74%,核心逻辑为手机端 AI 功能落地带来的产品力与份额提升,是苹果之外唯一净换机率为正的手机厂商。

立讯精密(002475.SZ):超配(O),目标价 77 元人民币,较当前股价上涨 14.93%,核心逻辑为苹果供应链核心龙头,AI iPhone 的核心受益者,同时深度布局 AI 服务器与汽车电子,增长确定性强。

联想集团(0992.HK):中性(E),核心逻辑为全球 PC 龙头,AI PC 升级带来产品结构优化,但需警惕内存涨价带来的需求与利润率压力。

3. 明确低配的标的

大摩对安卓供应链、低端消费电子、非 AI 相关的 PC ODM 厂商给出低配评级,核心包括:

智能手机端:传音控股、欧菲光、领益智造、中兴通讯、舜宇光学等;

PC 端:宏碁、华硕、仁宝、和硕等;

半导体端:稳懋半导体、卓胜微、韦尔股份、诺瓦泰克等。

Q6:消费电子端,大摩做出了哪些核心判断?内存涨价将带来哪些影响?

大摩对消费电子板块持谨慎态度,核心判断围绕内存价格上涨带来的全产业链冲击展开,智能手机与 PC 两大品类均面临显著的下行风险,且呈现明显的品牌分化,核心结论如下:

1. 智能手机:2026 年全球出货量预计同比下滑 13%,安卓阵营承压显著

大摩通过 AlphaWise 全球调研与供应链测算,得出三大核心结论:

升级率创历史新高,但价格上涨将带来需求破坏:2025 年全球智能手机未来 12 个月升级率预计提升 5 个百分点至 43%,创 10 年调研历史新高,其中中国、美国市场分别提升 8、3 个百分点。但内存成本的大幅上涨,将迫使手机厂商提价,最终带来需求破坏,预计 2026 年全球智能手机出货量同比下滑 13%,其中安卓出货量同比下滑 15%,iPhone 出货量同比下滑 2%。

内存成本大幅上涨,苹果与安卓分化显著:测算显示,2026 年单台 iPhone 的平均内存成本同比上涨超 150%,内存成本占 COGS 的比例从 2025 年的 10.7% 提升至 2026 年的 18.0%。但苹果具备更强的成本转嫁能力,而安卓厂商毛利率更低、内存成本占比更高、客户价格敏感度更高,将面临销量与毛利率的双重挤压。2026 年苹果毛利率预计维持在 39%-41%,而安卓头部厂商毛利率仅 10%-17%,显著低于苹果。

表 5:2026 年全球智能手机出货量预测调整

数据来源:摩根士丹利研报 2026 年 5 月 5 日,IDC

苹果供应链显著优于安卓:大摩明确,2026 年更看好苹果供应链而非安卓供应链。苹果不会出现产品降配情况,仅会与非内存供应商分摊成本上涨压力,而安卓厂商将面临销量下滑、产品降配、毛利率压缩的三重压力。核心推荐苹果供应链标的包括立讯精密、鸿海精密、AAC 科技、FIT 鸿腾精密等。

2. PC 市场:短期景气度高,但下半年将面临需求与利润率压力

短期景气度超预期:2026 年上半年 PC 市场呈现 “需求超过供给” 的格局,PC 价格上涨速度快于成本上涨速度,OEM 厂商通过优化产品结构,减少低端 PC 出货、增加高端 PC 出货,推动一季度营收与利润率超预期。

长期风险逐步显现:大摩维持对 PC 市场的谨慎观点,预计内存成本上涨带来的需求与利润率冲击,将在 2026 年下半年开始显现。2026 年二季度笔记本出货量预计 3010 万台,同比下滑 9%,环比增长 3%,全年出货量将面临下行压力。

厂商分化:在 PC OEM 厂商中,大摩对技嘉、华硕、宏碁、仁宝均给出中性或低配评级,仅对广达、纬创给出超配评级,核心逻辑为其 AI 服务器业务的增长能够对冲 PC 业务的下行风险。

Q7:大摩还提示了哪些行业核心趋势与潜在机会?

除了 AI 服务器与消费电子两大主线,大摩还对行业的其他核心趋势做出了明确判断,覆盖供应链转移、半导体材料、自动化等多个细分赛道:

1. 供应链转移:墨西哥成为 AI 服务器核心落地目的地

大摩指出,全球科技硬件供应链正在进入第三阶段:从 2019-2022 年的 “中国 + 1” 组装转移,到 2022-2025 年的区域产能建设,再到 2025 年之后的美国本土建厂。其中:

服务器与交换机在墨西哥生产可享受 USMCA 协定的零关税待遇,目前墨西哥已占据美国服务器进口量的 67%,将成为 AI 服务器产能转移的核心目的地;

消费电子方面,目前美国 iPhone 需求仅 12% 在中国以外生产,笔记本仅 35%,未来越南、泰国、印度将成为核心转移地,但美国劳动力成本是中国的 5.5 倍,仅低产量、高附加值的 AI 服务器适合美国本土建厂。

2. 半导体材料:ABF 载板与 T 玻璃将进入长期供不应求格局

ABF 载板:随着 AI GPU 的持续升级,载板尺寸与层数不断提升,需求持续爆发,大摩预计 ABF 载板将从 2027 年开始进入供不应求的格局,供需缺口将持续扩大,AI 相关需求占比到 2030 年将超过 75%。

T 玻璃:作为半导体封装的核心材料,预计供不应求的格局将持续到 2028 年,具备技术壁垒的厂商将持续受益。

3. 工业自动化:受益于 AI 产能建设与供应链转移

大摩对亚德客、上银科技给出超配评级,核心逻辑为 AI 服务器、半导体工厂的产能建设,以及供应链转移带来的自动化设备需求持续增长,中国制造业 PMI 回暖也将带动自动化设备需求复苏。

Q8:整个行业的核心上行与下行风险有哪些?

大摩在研报中完整提示了行业的双向风险,投资者需重点关注:

1. 核心下行风险

AI 算力需求不及预期:全球 AI 行业发展放缓,头部云厂商下调资本开支,AI 服务器出货量低于 7-8 万台的预测,导致供应链收入与利润不及预期。

平台切换与交付延期风险:NVIDIA VR200 平台量产延期超预期,或 GB 到 VR 平台切换导致订单断层,影响供应链厂商的出货节奏。

消费电子需求崩塌风险:内存价格上涨幅度超预期,手机 / PC 厂商提价带来的需求破坏程度超预期,全球出货量下滑幅度超过预测。

供应链与成本风险:铜、镍等原材料价格上涨,电气元件、PCB 等组件供应短缺,导致项目延期与利润率下滑。

地缘政治与贸易政策风险:中美贸易摩擦升级,关税政策调整,影响供应链转移与厂商盈利能力。

2. 核心上行风险

AI 算力需求超预期:大模型与生成式 AI 应用爆发,云厂商资本开支上调,AI 服务器出货量超过 8 万台,带来供应链收入与利润超预期增长。

技术升级带来的价值量超预期:800V DC 电源、液冷、CPO 等技术的渗透率提升速度超预期,单机架价值量涨幅超过预测。

份额提升超预期:头部厂商在 NVIDIA、AMD、云厂商自研平台的份额提升幅度超预期,带来收入与利润率的双重增长。

消费电子需求韧性超预期:AI 手机 / AI PC 的创新带来换机需求超预期,抵消内存涨价带来的需求下滑,出货量好于预测。

Q9:专业投资者后续需要重点跟踪哪些核心信号,来验证研报判断的兑现进度?

大摩的核心判断,需要通过高频的行业数据与公司动态进行验证,专业投资者可从三大维度,跟踪核心信号:

1. AI 硬件主线:核心验证信号

出货与份额:每月跟踪 GB200/300、VR200 机架的出货量与 ODM 厂商份额,重点关注纬创、广达、鸿海的订单与爬坡进度,验证 7-8 万台的全年出货预测。

云厂商资本开支:跟踪头部云厂商(Meta、Google、Amazon、Microsoft、Oracle)的季度资本开支公告与 AI 相关开支指引,验证 19% 的全年增长预测。

技术升级进度:跟踪 NVIDIA VR200 平台的量产进度、800V DC 电源架构的渗透率、1.6T 光模块与 CPO 的导入进度,验证单机架价值量提升的逻辑。

公司经营数据:跟踪台达电、AVC、智邦科技等核心厂商的月度营收数据,以及 AI 相关业务的收入占比与毛利率变化,验证盈利增长的兑现情况。

2. 消费电子主线:核心验证信号

内存价格:跟踪 DRAM、NAND 闪存的现货价格与合约价格走势,验证成本上涨的幅度与持续性。

手机出货与价格:跟踪每月全球智能手机出货量数据,以及苹果、安卓厂商的新机定价与预售情况,验证需求破坏的程度。

换机率与渠道库存:跟踪国内与海外市场的手机渠道库存周转天数,以及 AlphaWise 调研的换机率变化,验证消费需求的韧性。

PC 出货与价格:跟踪季度 PC 出货量数据,以及 OEM 厂商的产品结构与毛利率变化,验证下半年需求与利润率的压力。

3. 供应链与行业格局:核心验证信号

ABF 载板供需:跟踪欣兴、南电等厂商的载板产能扩产进度与订单能见度,验证 2027 年供不应求的判断。

供应链转移进度:跟踪墨西哥、越南、印度的产能建设与出货占比变化,验证供应链转移的趋势。

AMD 与 ASIC 服务器放量:跟踪 AMD MI400 系列的出货进度,以及 Google TPU、AWS Trainium 的订单情况,验证第二增长曲线的逻辑。

总结

这份研报是摩根士丹利针对大中华区科技硬件行业,围绕「AI 盈利周期」这一核心命题发布的全面深度研判,核心逻辑围绕AI 硬件的确定性盈利增长与消费电子的结构性下行风险两大主线展开,彻底厘清了市场对 AI 硬件盈利持续性的分歧,同时明确了消费电子的潜在风险与分化机会。

从 AI 硬件主线来看,大摩判断,AI 硬件的盈利增长并非短期一次性行情,而是由 GPU 平台迭代、架构底层升级、客户需求多元化三大因素驱动的持续 2-3 年的长周期。从 GB300 到 Vera Rubin 再到 Kyber 架构,AI 服务器的单机架功率从 120kW 跃升至 600kW,推动电源、散热、PCB、光模块等全链条的价值量实现数倍跃升,2026 年 GB200/300 机架出货量预计实现翻倍增长,供应链厂商的盈利具备极强的确定性。其中,纬创、鸿海 / 工业富联、纬颖等 ODM 厂商,台达电、AVC 等核心零部件厂商,将成为平台升级与份额提升的核心赢家。

从消费电子主线来看,大摩对板块持谨慎态度,内存价格的大幅上涨将带来全产业链的冲击,2026 年全球智能手机出货量预计同比下滑 13%,其中安卓阵营将面临销量、毛利率、产品降配的三重压力,而苹果凭借更强的成本转嫁能力与品牌力,受损程度显著更低,苹果供应链的确定性显著优于安卓供应链。PC 市场短期景气度超预期,但下半年将面临需求与利润率的双重压力,仅具备 AI 服务器业务的 PC ODM 厂商能够对冲下行风险。

从投资视角来看,大摩明确了极致的结构性选股思路:超配 AI 服务器硬件供应链与边缘 AI 核心标的,低配非 AI 相关的消费电子与安卓供应链标的。同时提示投资者,需重点跟踪 AI 服务器出货量、云厂商资本开支、内存价格走势、平台升级进度四大核心信号,警惕 AI 需求不及预期与消费电子需求崩塌的下行风险,同时关注技术升级超预期带来的上行机会。

#大摩研报、#AI硬件、#AI服务器、#科技硬件、#AI盈利周期、#液冷散热、#ABF载板、#投研解读

免责声明:市场有风险,投资需谨慎。本文内容仅代表调研观点,不代表本公众号立场。

——END——

本期内容分享完毕。后续将持续更新行业分析、调研纪要、外资研报与市场复盘内容。

感兴趣的朋友,可自行参考文末体验通道。