📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/7c9b25c32729

液冷的问题已经不是"要不要用",而是"谁来供货"。

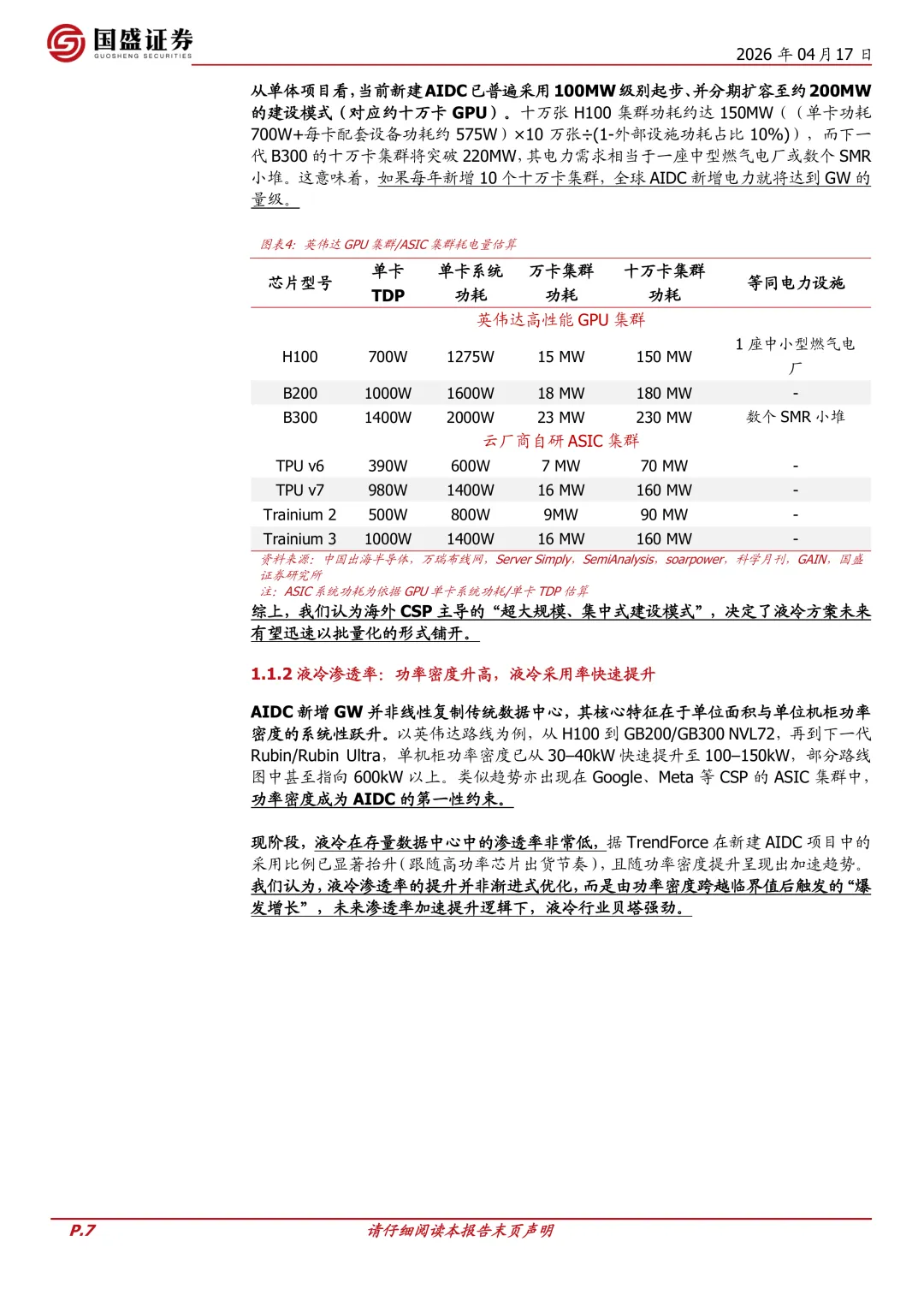

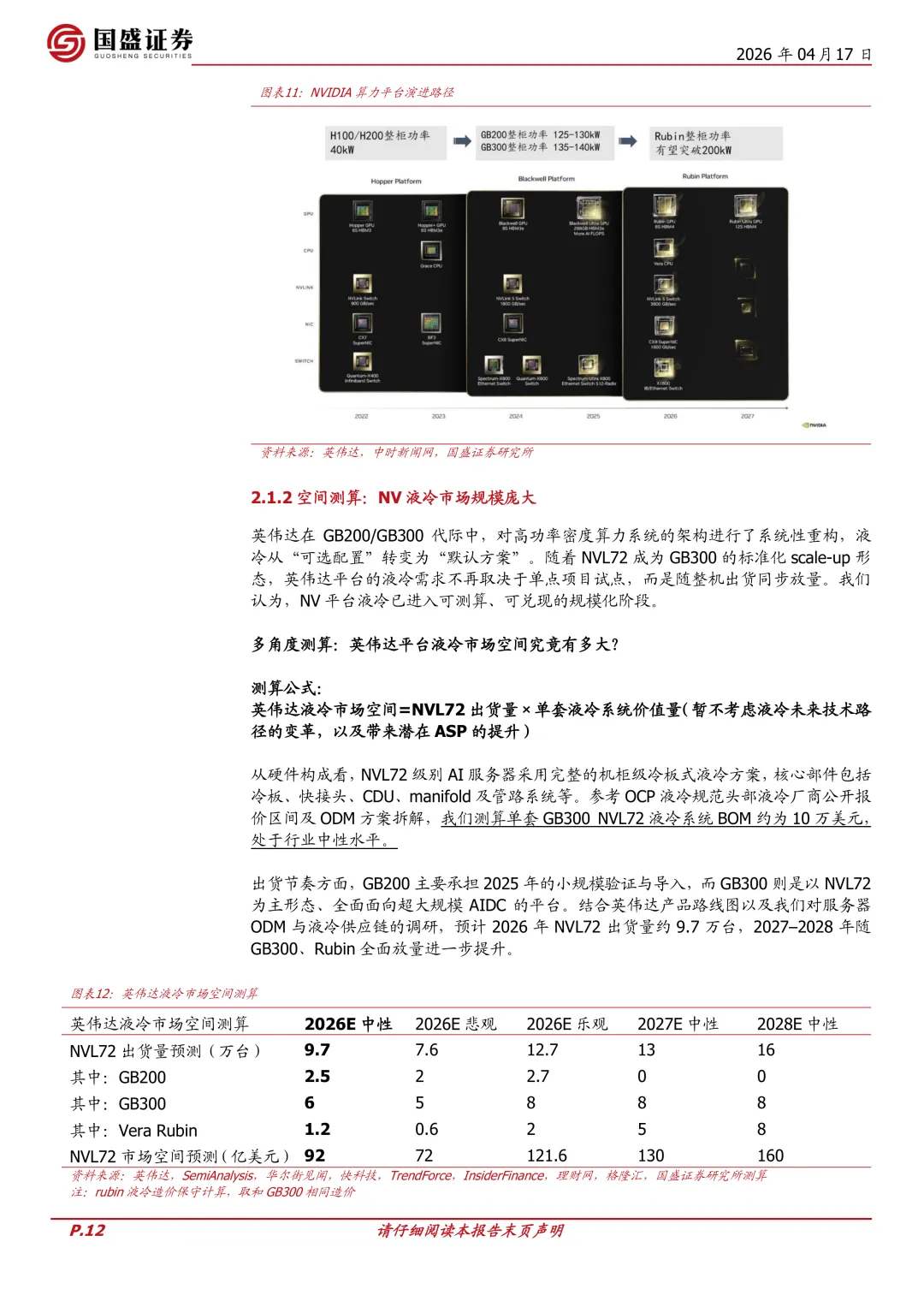

这个转变发生在 2025–2026 年。NVIDIA 的算力平台功耗一代比一代高,GB200 NVL72 整柜已经到 125–130kW,GB300 继续往上,下一代 Rubin 平台预计突破 200kW。到了这个功率密度,传统风冷在工程层面已经撑不住规模复制。液冷不是 NVIDIA 主动推广的,而是被芯片演进逼出来的,这让需求的确定性极高。

这件事为什么值得现在看?两个拐点同时到来。

第一重拐点:NV 把液冷写进交付标准

从 H100/H200 到 GB200,再到 GB300 和 Rubin,这条路线图已经很清楚。

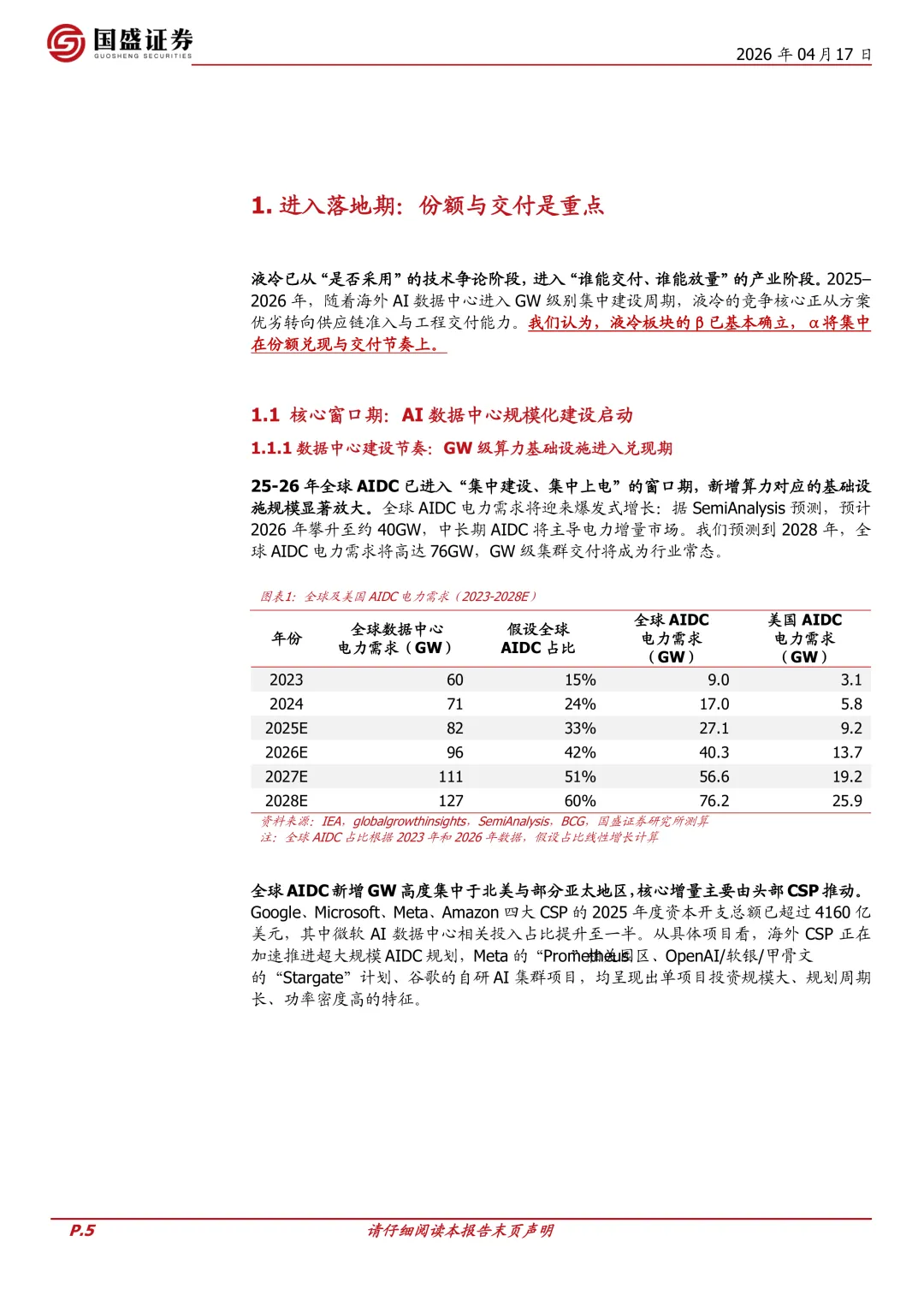

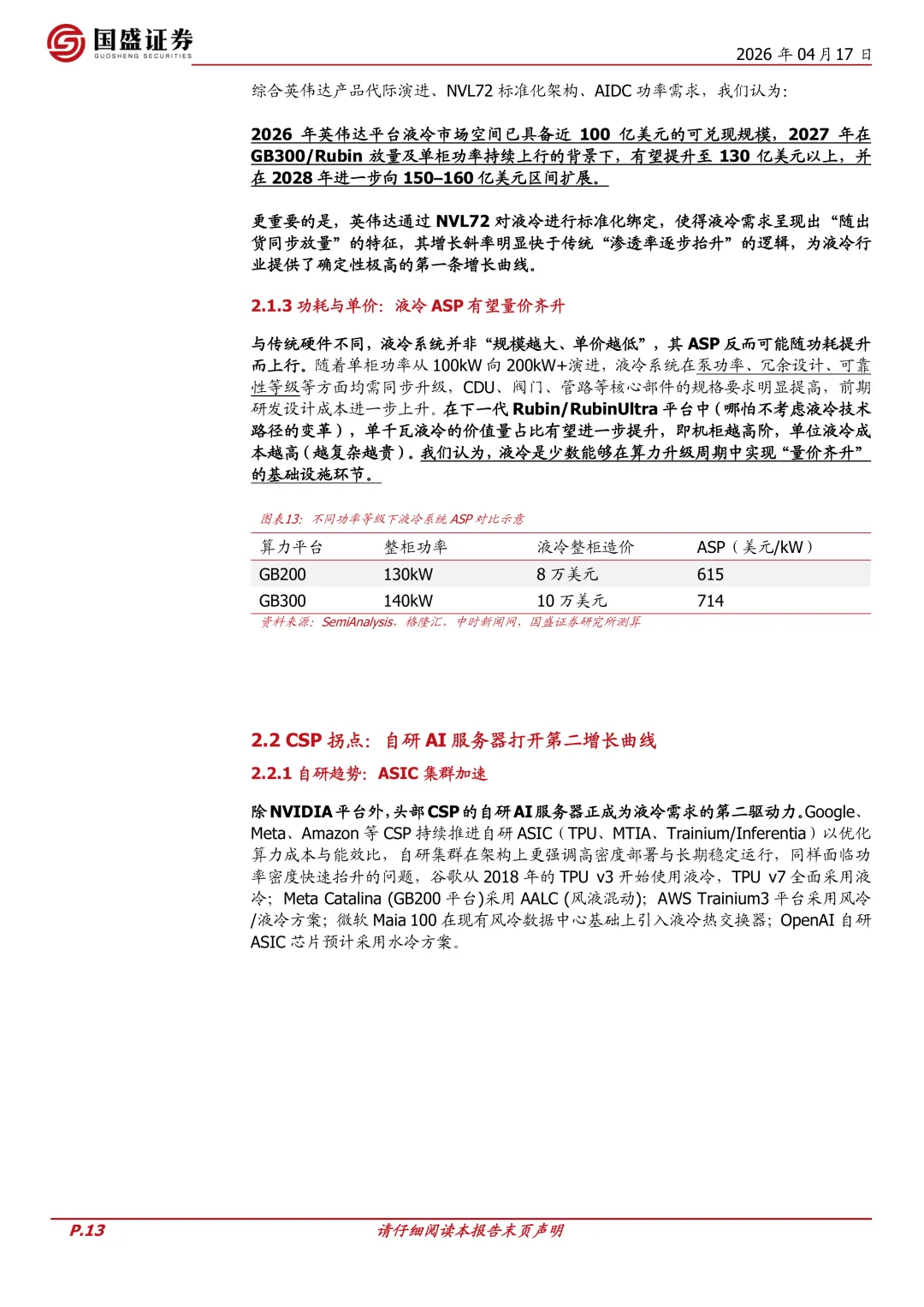

数字层面,国盛证券的测算是:2026 年 NVIDIA 高功率平台(GB200/GB300)对应的液冷系统市场空间接近 100 亿美元。按中性假设,NVL72 的市场空间在 2026 年约为 92 亿美元,2027 年 130 亿,2028 年 160 亿,单年规模折合人民币已超千亿。

背后的逻辑很简单:NVL72 出货量预计 2026 年达到 9.7 万台,每台机柜都需要液冷支撑。规模起来了,液冷就从可选项变成必选项。

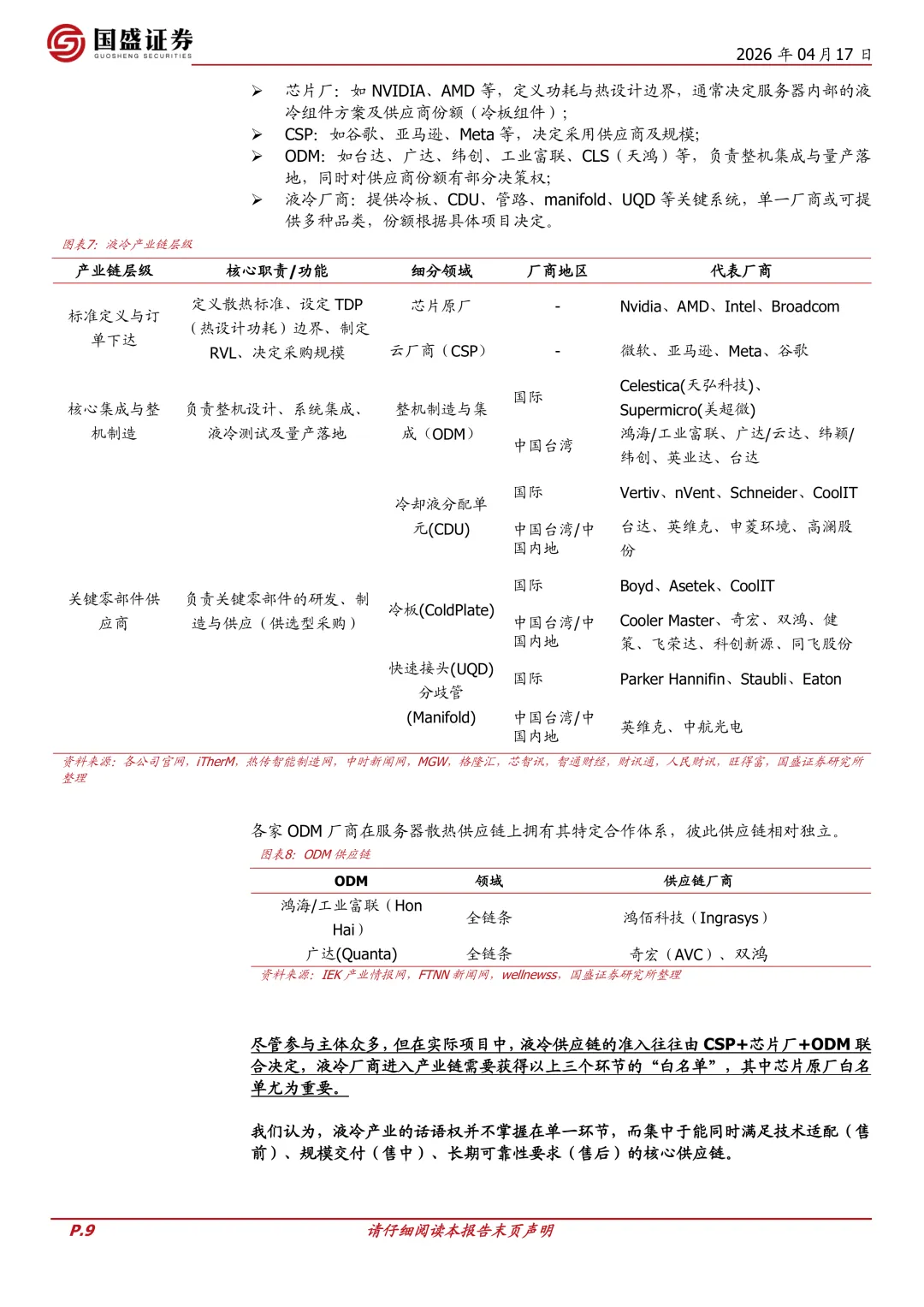

值得注意的是,液冷并不是一个零部件,而是贯穿芯片、服务器、数据中心的系统工程。谁能进 NVIDIA 供应链白名单、谁能通过长期可靠性验证,才是真正的门槛所在。

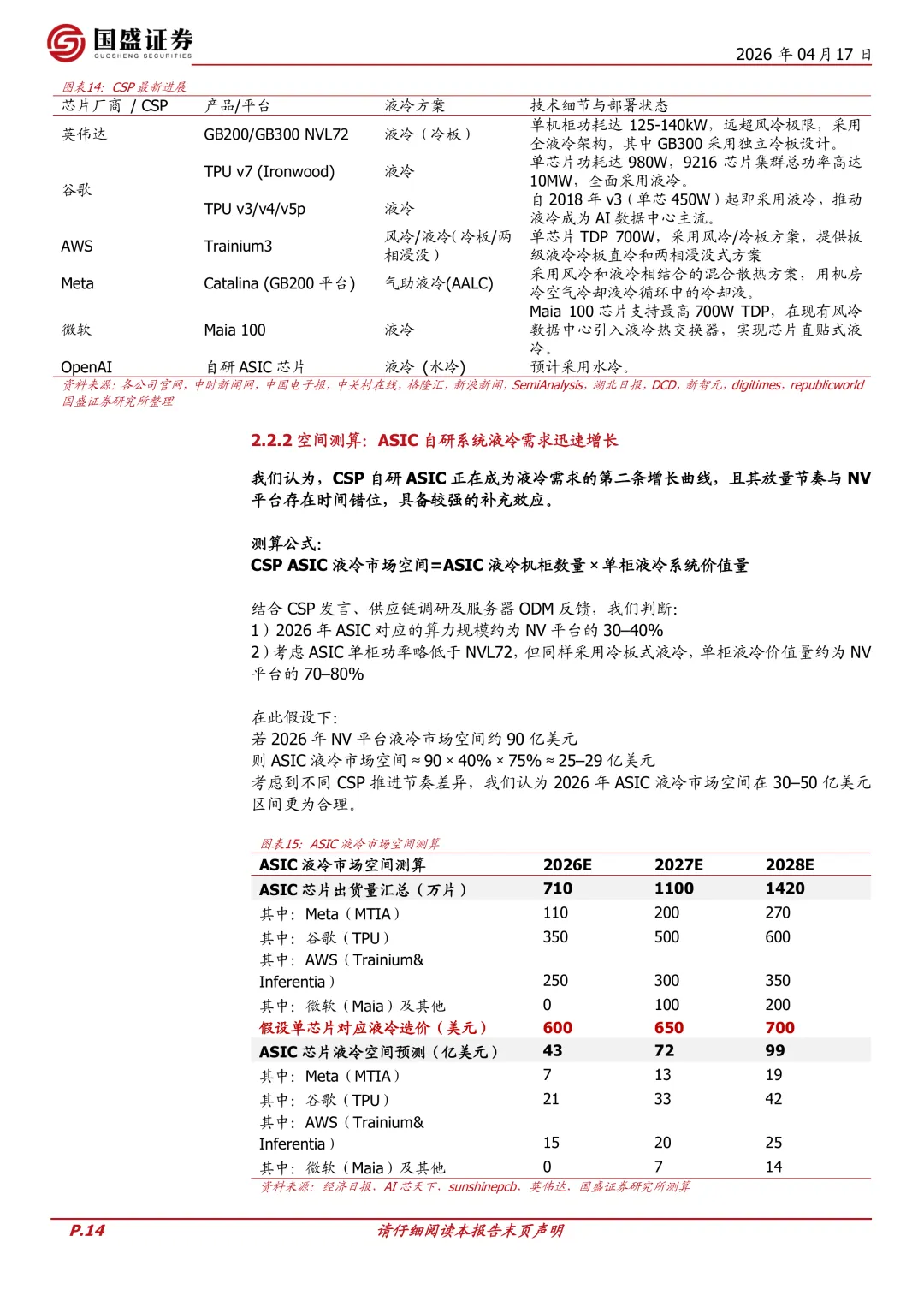

第二重拐点:CSP 自研路线带来第二条增长曲线

Google、Meta、Amazon 等头部 CSP 正在加速推进自研 ASIC 和定制 AI 服务器。

这条路线同样是高功率密度、高集成度,对液冷的依赖并不比 NVIDIA 平台低。国盛测算,2026 年 CSP 自研体系对应的液冷市场空间超过 40 亿美元,到 2027 年有望升至 70 亿美元。

关键点在于:CSP 自研路线和 NV 路线是两条相对独立的需求来源,互相不依赖,但对供应商的要求高度重叠——都需要系统级交付能力和规模化产能。能同时吃到两条线的厂商,才算真正站稳了。

竞争格局:技术差距在收窄,交付能力在拉开差距

液冷行业的早期竞争是技术路线之争,现在这个阶段已经过去。

当前供应链的决策往往由芯片厂、CSP 和 ODM 联合做出。进入主流平台白名单的难度,比把产品做出来要难得多。一旦进入,黏性极强;没进去,技术再好也很难拿到订单。

这意味着行业格局会加速固化,"强者恒强"的逻辑已经成立。头部厂商的优势不在于技术领先几个月,而在于供应链信任和工程验证的积累——这些都需要时间,不是短期可以追赶的。

ODM 和 CSP 是否会自建液冷能力?报告没有明确排除这种可能,但从实际情况看,液冷系统的复杂度和专业性,使得多数 ODM 更倾向于采购而非自研。这个问题值得持续跟踪。

接下来盯什么

**盯 NVIDIA 出货节奏。** GB200/GB300 实际出货量是液冷需求的直接驱动,如果 NV 交付节奏延迟,整个市场时间表都要后移。

**盯 CSP 资本开支指引。** 海外 GW 级 AI 数据中心是否如期开工,是 CSP 那条线能否兑现的关键变量。每次季报的 capex 指引都值得仔细看。

**盯白名单更新。** 哪些液冷厂商进入了 NV 平台或头部 CSP 的认证名单,是阶段性最重要的催化剂,优先于财报数据。

**盯英维克的出海订单。** 国盛的核心推荐是英维克(002837.SZ),逻辑是全链条能力加出海先发优势。2026E EPS 预测 0.96 元,对应 PE 约 115 倍,估值不便宜,能否兑现取决于海外大客户订单的落地进度。申菱环境、高澜股份、飞龙股份等作为弹性标的,可以关注其进入海外供应链的具体进展。

**盯功耗曲线。** Rubin 平台 200kW+ 如果如期落地,液冷的渗透率会进一步跳升。这是中期最大的量价齐升催化剂。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告