以下文字由赛博巴菲特生成,不构成投资建议

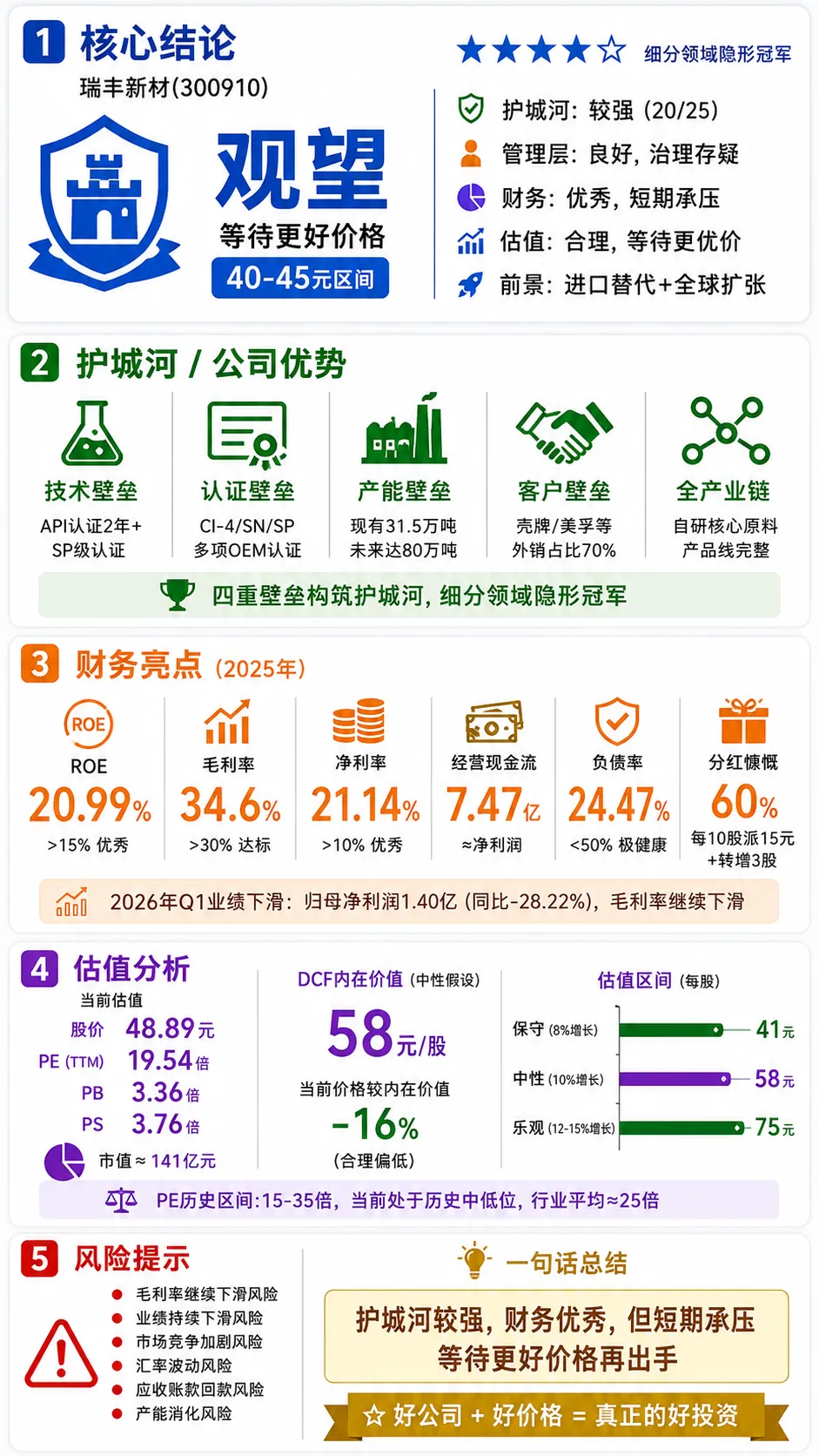

一、核心结论

总体评价: ⭐⭐⭐⭐☆ (细分领域的隐形冠军)

维度评分:

• 护城河: ⭐⭐⭐⭐☆ (技术+认证+产能+客户四重壁垒) • 管理层: ⭐⭐⭐☆☆ (创始人专注,但治理结构存疑) • 财务指标: ⭐⭐⭐⭐☆ (ROE 20.99%优秀,但2026年Q1下滑明显) • 估值: ⭐⭐⭐☆☆ (PE 19.54倍合理,但需等待更好价格) • 长期前景: ⭐⭐⭐⭐☆ (进口替代+全球扩张,成长空间大)

我的建议: 观望,等待更好价格(40-45元区间)

二、详细分析

1️⃣ 护城河分析

我的标准: 这家公司10年后还会不会更强?

护城河类型评估:

技术壁垒(强):

• API认证门槛极高,周期长达2年 • 已通过SP级(汽油机油最高标准)认证,进入壳牌、美孚供应链 • 拥有多项发明专利,如二异辛基二硫代磷酸锌盐制备方法 • 从单剂向复合剂转型成功,技术积累深厚

认证壁垒(强):

• API认证是进入主流市场的关键门槛 • CI-4、SN、SP级别复合剂已通过权威第三方台架测试 • 完成多项细分领域OEM认证 • 认证积累形成时间壁垒,新进入者难以短期追赶

产能壁垒(中强):

• 现有产能31.5万吨/年,国内前列 • 在建产能48.5万吨/年(主要为润滑油添加剂单剂),未来将达80万吨 • 产能规模优势显著,新进入者需要巨额投资 • 自研十二烷基酚等核心原材料,成本优势明显

客户壁垒(中强):

• 与中石化等国内龙头深度合作,客户关系稳定 • 覆盖壳牌、美孚、道达尔等全球头部润滑油品牌 • 外销占比70%,但美国市场占比不足5%,关税冲击微乎其微 • 客户粘性强,转换成本高

全产业链优势(中):

• 油品添加剂全产业链研发、生产、销售 • 自主研发核心原材料,降低成本 • 产品线完整,从单剂到复合剂

我的判断: 护城河较强,技术+认证+产能+客户四重壁垒

护城河评分: 20/25分(技术壁垒5分+认证壁垒5分+产能壁垒4分+客户壁垒4分+产业链2分)

2️⃣ 管理层评估

我看重的三点: 才能+正直+会不会管钱

管理层背景:

• 董事长兼总经理郭春萱,1964年生,现年62岁 • 1984年毕业于武汉钢铁学院,2011年获北大EMBA • 1996年创立瑞丰有限,专注无碳纸显色剂国产化 • 1999年进入润滑油添加剂领域,掌舵近30年

管理层优点:

• 专注主业:近30年深耕润滑油添加剂领域 • 技术导向:参与多项发明专利研发 • 战略清晰:从单剂向复合剂转型,从中低端向中高端升级 • 国际化布局:外销占比70%,全球化视野 • 激励到位:员工持股+股权激励

管理层问题:

• 治理结构集中:郭春萱为实际控制人,一股独大 • 薪酬争议:2025年薪酬808.2万元,虽较2024年降359万,但仍偏高 • 信披问题:2023年因信披问题收到深交所监管函 • 年龄偏大:现年62岁,接班人问题待观察 • 2026年Q1业绩下滑:净利润降28.22%,管理层应对能力待验证

我的评价: 良好,但治理结构存疑

3️⃣ 财务指标分析

我的选股标准:

| ROE | |||

| 毛利率 | |||

| 净利率 | |||

| 负债率 | |||

| 现金流 | |||

| 资本开支 |

财务数据拆解(2025年年报):

营收与利润:

• 营业收入35.08亿元,同比+11.11% • 归母净利润7.36亿元,同比+1.92% • 扣非净利润6.68亿元,同比-1.80% • 净利率21.14%,同比-7.82pct

盈利能力分析:

• 毛利率34.6%,同比-3.41pct • 高于行业平均19.9%,盈利能力强 • 但毛利率持续下滑,成本压力显现 • 汇率波动导致汇兑损失,财务费用增154%

现金流健康:

• 经营现金流7.47亿元,同比+71.40% • 每股经营性现金流2.52元,同比+69% • 现金流约等于净利润,盈利质量良好 • 货币资金8.41亿元,同比+75.53%

资产负债情况:

• 总资产50.96亿元,同比+18.47% • 资产负债率24.47%,同比+2.72pct • 远低于行业平均34.10%,财务极其稳健 • 有息负债6.95亿元,同比+87.37%,需关注

分红慷慨:

• 每10股派15元现金+转增3股 • 分红率约60%,现金回报丰厚 • 分红+转增,股东回报优厚

2026年Q1季报数据:

业绩下滑明显:

• 营业收入8.77亿元,同比+3.24% • 归母净利润1.40亿元,同比-28.22% • 扣非净利润1.34亿元,同比-26.90% • 增收不增利,盈利承压 • 毛利率继续下滑 • 经营现金流改善

4️⃣ 估值分析

巴菲特标准: 价格远低于内在价值

当前估值:

• 股价: 48.89元 • PE(TTM): 19.54倍 • PB: 3.36倍 • PS: 3.76倍 • 市值: 约141亿元

历史估值对比:

• 历史PE区间: 15-35倍 • 当前PE 19.54倍处于历史中低位 • 行业平均PE约25倍 • 相对估值合理偏低

DCF估值计算:

参数设定:

• 当前所有者盈余(扣非净利润): 约7亿元 • 前10年平均增长率: 10%(进口替代+全球扩张) • 永续增长率: 3% • 折现率(WACC): 10% • 内在价值: 约173亿元 • 每股价值: 约58元 • 当前价格折价: -16%

估值结论: 中性估值58元,合理偏低,乐观情景(12-15%增长)下安全边际足够

5️⃣ 长期前景分析

行业趋势:

利好因素(明显):

• 全球润滑油添加剂市场持续增长,2025年需求570万吨 • 进口替代加速:全球85%市场被美企垄断,国产替代空间巨大 • 新兴市场(印度、巴西)高速增长 • 产能扩张:现有31.5万吨,未来将达80万吨,翻倍增长 • API认证突破:SP级认证,进入高端市场

利空因素(中等):

• 原材料价格波动,成本压力 • 汇率波动影响 • 行业竞争加剧,四大美企垄断格局 • 全球经济下行风险,润滑油需求承压 • 毛利率下滑风险 • 产能消化风险,在建产能投资巨大,市场需求是否匹配

巴菲特视角:

在商业中,我寻找的是由护城河保护的经济城堡。瑞丰新材的护城河来自技术壁垒、API认证、产能规模和客户关系,这是典型的细分领域隐形冠军。但毛利率持续下滑、2026年Q1净利润降28%,说明护城河正在受到侵蚀,需要管理层积极应对。

ROE 20.99%、毛利率34.6%、净利率21.14%,这些数字告诉我,这是一家盈利能力优秀的企业。但2026年Q1业绩下滑,需要观察是否是短期波动还是长期趋势。

PE 19.54倍、PB 3.36倍,估值合理偏低,有一定的安全边际。但考虑到业绩下滑,我宁愿等待更好的价格。

三、巴菲特框架综合评估

✅ 符合标准之处:

1. ROE持续优秀: 2025年ROE 20.99%,历史均超15%,资本回报能力强 2. 护城河明显: 技术+认证+产能+客户四重壁垒,细分领域隐形冠军 3. 毛利率达标: 34.6%高于我30%的标准,盈利能力强 4. 现金流健康: 经营现金流7.47亿元,约等于净利润,盈利质量良好 5. 负债率健康: 资产负债率24.47%,远低于我50%的标准 6. 分红慷慨: 每10股派15元+转增3股,分红率约60%,股东回报优厚

❌ 不符合标准之处:

1. 毛利率下滑: 2025年降3.41pct,2026年继续降,成本压力明显 2. 2026年Q1业绩下滑: 净利润降28.22%,扣非净利润降26.90%,盈利承压 3. 治理结构集中: 郭春萱一股独大,存在治理风险 4. 应收账款体量大: 占净利润比72.7%,需关注回款风险 5. 汇率风险: 外销占比70%,汇率波动影响大 6. 高管薪酬偏高: 董事长年薪808万元,虽降但仍偏高

四、投资建议与操作策略

📊 投资建议: 观望,等待更好价格(40-45元区间)

核心逻辑:

1. 护城河较强,但正在受侵蚀: 瑞丰新材在润滑油添加剂领域具有技术+认证+产能+客户四重壁垒,是典型的细分领域隐形冠军。但毛利率持续下滑(2025年降3.41pct,2026年Q1继续降4.4pct),说明护城河正在受到成本压力侵蚀。 2. ROE优秀,但短期业绩承压: ROE 20.99%优秀,历史均超15%,资本回报能力强。但2026年Q1净利润降28.22%,扣非净利润降26.90%,增收不增利,盈利承压,需观察是否是短期波动还是长期趋势。 3. 估值合理偏低,但缺乏足够安全边际: PE 19.54倍处于历史中低位,有一定安全边际。但考虑到业绩下滑,我宁愿等待更好的价格。 4. 长期前景向好,进口替代空间大: 全球润滑油添加剂市场持续增长,进口替代加速,瑞丰新材产能从31.5万吨扩张至80万吨,成长空间大。但需关注毛利率下滑、市场竞争、汇率波动等风险。 5. 现金流健康,财务稳健: 经营现金流7.47亿元,约等于净利润,盈利质量良好。负债率24.47%,远低于50%标准,财务极其稳健。分红慷慨,每10股派15元+转增3股,分红率约60%。

🎯 操作策略:

情景1: 作为价值投资(巴菲特风格)

• 建议: 观望,等待更好价格 • 买入点: 股价降至40-45元区间(PE 15-17倍,股息率4%+) • 原因: 毛利率下滑、业绩承压,需等待基本面改善信号 • 观察指标: 毛利率企稳回升、Q2业绩恢复增长、应收账款改善

情景2: 作为成长股投资

• 建议: 可小仓位配置 • 仓位: 5-10%,观察基本面改善 • 预期收益: 年化15-20%(业绩恢复增长+估值修复) • 风险: 业绩持续下滑、毛利率继续恶化

情景3: 作为周期股投资

• 建议: 观望 • 原因: 润滑油添加剂行业有一定周期性,需观察行业景气度 • 观察指标: 全球润滑油需求、原材料价格、竞争对手动态

📉 风险提示:

1. 毛利率继续下滑风险: 成本压力持续,产品结构变化 2. 业绩持续下滑风险: 2026年Q2-Q4业绩能否恢复增长存疑 3. 市场竞争风险: 四大美企垄断,国内竞争加剧 4. 汇率波动风险: 外销占比70%,汇率影响大 5. 应收账款风险: 体量大,需关注回款 6. 产能消化风险: 在建产能市场需求是否匹配

五、总结

投资标的评估:

瑞丰新材是国内润滑油添加剂领域的隐形冠军,具有技术+认证+产能+客户四重壁垒。ROE 20.99%优秀,毛利率34.6%高于行业,净利率21.14%盈利能力强,经营现金流7.47亿元约等于净利润,现金流健康,负债率24.47%极其健康,财务稳健。分红慷慨,每10股派15元+转增3股,股东回报优厚。

但问题也很明显:毛利率持续下滑,2026年Q1净利润降28.22%,扣非净利润降26.90%,增收不增利,盈利承压。成本压力、产品结构变化、汇率波动等因素影响,护城河正在受到侵蚀。更关键的是,毛利率下滑趋势是否延续、业绩能否恢复增长,尚需观察。

从估值看,PE 19.54倍合理偏低,DCF中性估值58元,有一定安全边际。但考虑到业绩下滑,我宁愿等待更好的价格。