摘要

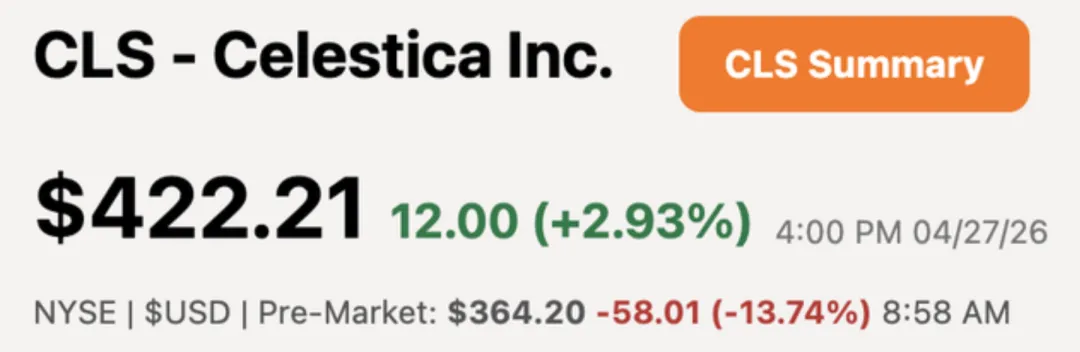

Celestica Inc.交出强劲季度业绩,超过预期并上调指引,但由于市场情绪影响,盘前股价仍下跌14%。CLS收入同比增长53%,主要受超大规模云厂商数据中心需求推动,其中CCS部门增长76%;利润率小幅扩张至10.8%。尽管远期市盈率接近行业中位数,但按PEG估值看,CLS仍被低估。由于其增长速度超过同业,股价存在较大上行空间。我给予CLS"买入"评级,理由是公司执行稳健、需求韧性强,且回调后提供了有吸引力的入场点;同时也需要注意客户集中度和波动风险。来源: denisik11/iStock via Getty Images

引言

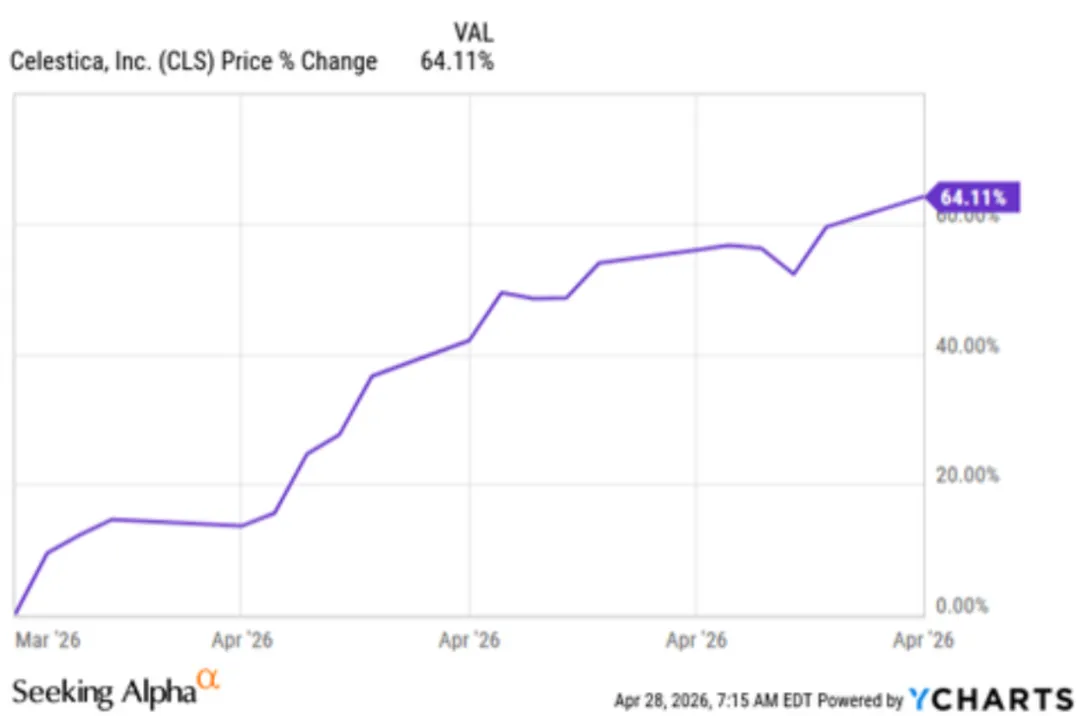

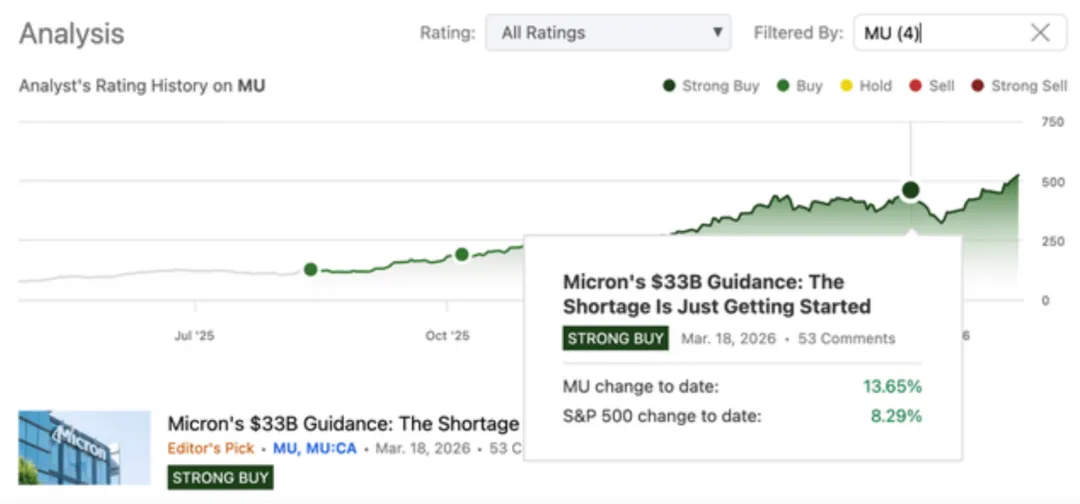

Celestica Inc.(CLS)看起来可能成为本财报季的主要“受害者”之一。公司公布了一个令人印象深刻的季度业绩,超过所有预期,并上调了此前的指引;然而,在我撰写本文时,股价盘前下跌近14%,抹去了过去两周的涨幅。对有经验的投资者而言,这种反应并不令人意外,因为像Celestica这样具有趋势性、快速增长且估值较高的股票广泛暴露于整体市场波动之中。考虑到伊朗战争的不确定性,以及“Mag7”财报公布前市场既担忧又兴奋的情绪本周出现额外波动是可以预期的。与此同时,不要忘记,Celestica是2025年的主要赢家之一。自今年年初以来,该股一直处于盘整状态,直到停火消息出现前后;此后,在本次财报发布前,它上涨了近65%。我密切关注科技板块,以及所有因AI需求繁荣而上涨的行业,因此我认为现在是开始覆盖Celestica的绝佳机会。就在一个月前,我分析了Micron(MU)的财报,并给予其“强烈买入”评级,尽管当时股价正在下跌。虽然此前上涨后的动量非常剧烈,但截至目前,Micron相较标普500指数跑赢约5%,原因很简单:数据完全支持看涨论点。从标题来看,Celestica可能处于完全相同的位置,但为了确认这一点,我们需要拆解其业绩。Celestica

每当我开始覆盖一家公司,尤其是在科技行业,我都希望确保所有人都清楚我们讨论的对象,以及该公司拥有怎样的商业模式。这非常重要,因为如果不能深入理解公司的定位,就很容易忽视重要的财务指标和信号,而这些共同构成了完整图景。如果你非常了解这家公司,可以跳过这一部分;但如果不太熟悉,我建议阅读,因为你可能会学到一些新内容。根据Seeking Alpha:Celestica Inc.通过两个部门运营:Advanced Technology SolutionsConnectivity and Cloud Solutions. 公司供一系列产品制造及相关供应链服务,包括设计与开发、新产品导入、工程服务、零部件采购、电子制造与组装、测试、机械组装、系统集成、精密加工、物流、资产管理、产品授权,以及售后维修和退货服务。公司还提供硬件平台解决方案,包括基础设施平台开发,以及硬件和软件设计解决方案与服务,包括可直接使用或针对特定应用定制的开源软件;并提供项目管理服务,包括设计和供应链、制造及售后支持,其中包括IT资产处置和资产管理服务。简单来说,Celestica是一家电子制造商,为多个行业制造关键硬件,但推动该股快速上涨的是AI基础设施建设。这正是市场关注的部分。即使你从未听说过Celestica,只要你对数据中心感兴趣,很可能已经见过它的产品。例如,存储系统、机架集成、路由器、网络交换机,包括800G和1.6T交换机,以及现代数据中心的许多其他重要部件。随着AI模型训练和推理需求增长,算力需求也在增长。如果没有Celestica这样的公司,最快的现代芯片也无法充分发挥作用,因为缺少让它们满负荷运行的基础设施。因此,Celestica的主要客户是超大规模云厂商和一些大型工业企业。虽然Micron和Celestica都因AI快速普及而实现高增长,但直接比较二者以及股价表现并不准确。Micron所处的是高度周期性行业,存储器本质上是一种高科技大宗商品。当新一轮技术发展出现时,企业会大量投入购买,但随后周期下行,各项指标尤其是盈利能力会大幅下滑。这也是市场在Micron上次财报后大幅打压其股价的原因:投资者担心周期即将结束。当市场意识到周期仍在全面展开时,股价又重新上涨。Celestica的情况并不完全相同。它销售的不只是让数据中心上线所需的单个部件,例如交换机。公司是电子制造服务,也就是EMS提供商,这意味着它可以设计和制造完整机器。这台机器可以使用其他公司的部分零部件。例如,它可以由Nvidia(NVDA)芯片驱动,使用Micron的存储器,甚至采用Marvell(MRVL)或Coherent(COHR)的部分光学组件。这意味着,虽然地缘政治局势和整体市场需求可能影响公司业务,但它不应像Micron那样进入剧烈周期波动。只要超大规模云厂商资本开支维持高位,Celestica就会成为受益者之一。由于公司设计并制造完整解决方案,一旦客户开始与其合作,就不容易用竞争对手替代它。至少,这不像更换存储供应商那么容易。对投资者而言,这实际上意味着,只要Celestica客户没有开始削减资本开支,或大幅下调支出指引,那么从整体环境看就没有太多需要担心。当然,执行也很重要,但如果公司交出良好业绩,那么像今天这样的抛售显然只是由情绪驱动。2026年第一季度

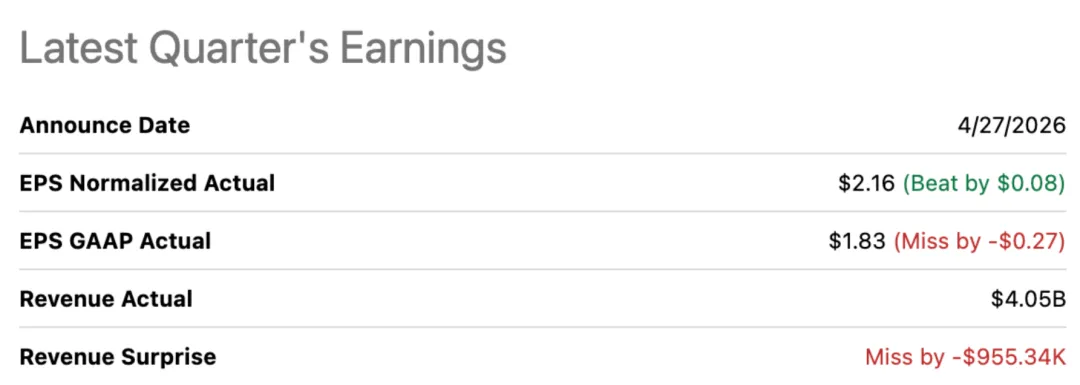

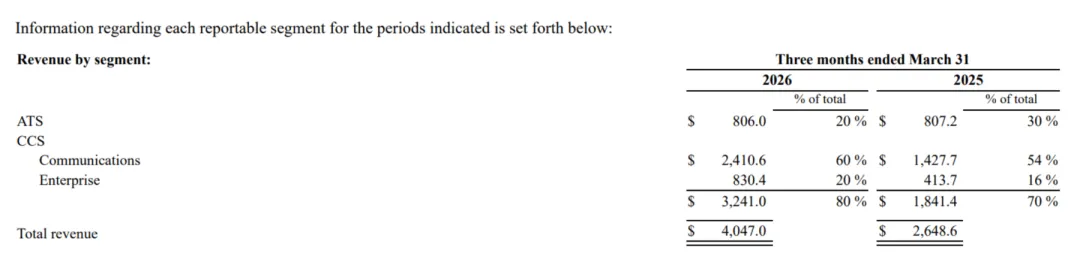

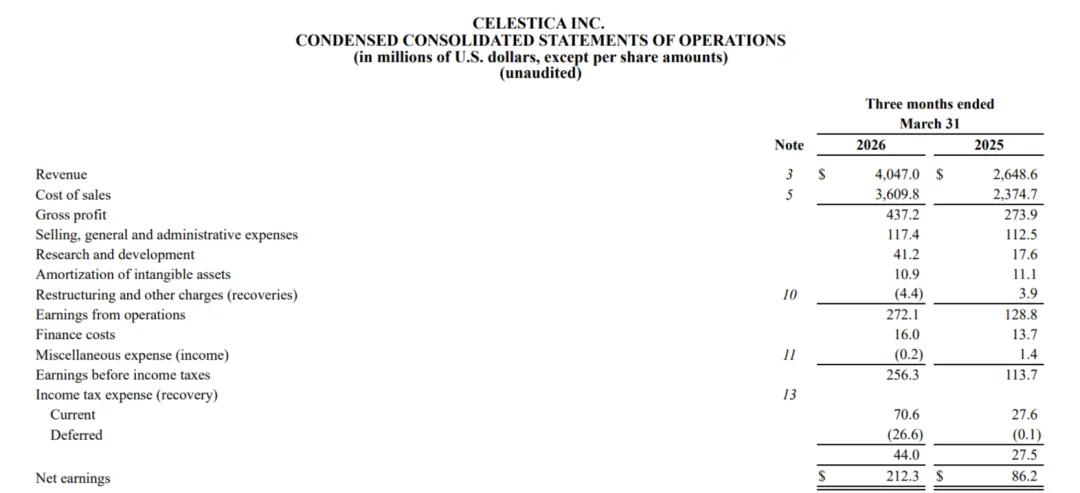

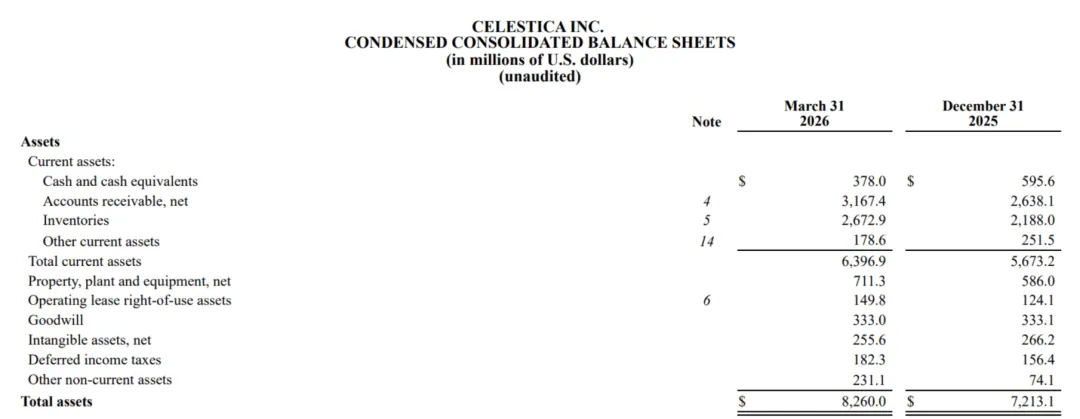

本季度绝对是一次成功。公司不仅超过调整后每股收益预期,还上调了未来指引,这基本确认需求预计将保持韧性,甚至继续增长。收入大体符合预期,尽管表面上显示“低于预期”,但在单季40.5亿美元销售额中,低于预期不到100万美元只是极小差异。与此同时,40.5亿美元收入代表惊人的53%同比增长。这一收入增长主要由CCS部门,即Connectivity and Cloud Solutions推动,也就是我在前文讨论的数据中心需求。该部门单独贡献超过30亿美元收入,同比增长76%;而ATS,即Advanced Technology Solutions,较去年基本持平,甚至略有下降。公司利润率并不高。即使不进行计算,也可以看到其毛利率徘徊在10%左右,不过从一年前的10.3%小幅提升至如今的10.8%,带来约4.37亿美元季度毛利润。这说明几件事:公司不仅卖出了更多产品,而且销售的是更高价值的解决方案,带来更高利润率,这是积极的。另一方面,公司并不像Micron在存储短缺中那样受益于行业短缺,也没有表现出明显定价权。与此同时,在支付研发、营销、一般费用、税费和其他所有项目后,公司实现净利润2.123亿美元,较去年同期增长近150%。这意味着公司正在进行有机扩张,不需要通过“购买”需求,或在前期投入巨额研发支出来推动增长,这降低了风险,也显示其商业模式比多数半导体制造同业更轻。按每股计算,公司实现每股收益2.16美元,超过指引高端,并较去年增长80%。公司正在回购股票,进一步提升股东价值。现金从2025年第一季度约6亿美元下降至本季度的3.78亿美元,原因是公司投入资金购买新物业和设备,以扩张制造产能。公司正在扩大借款能力,这意味着投资阶段尚未结束;但与此同时,其处于相对安全的位置,因为公司不会很快耗尽现金。估值与风险

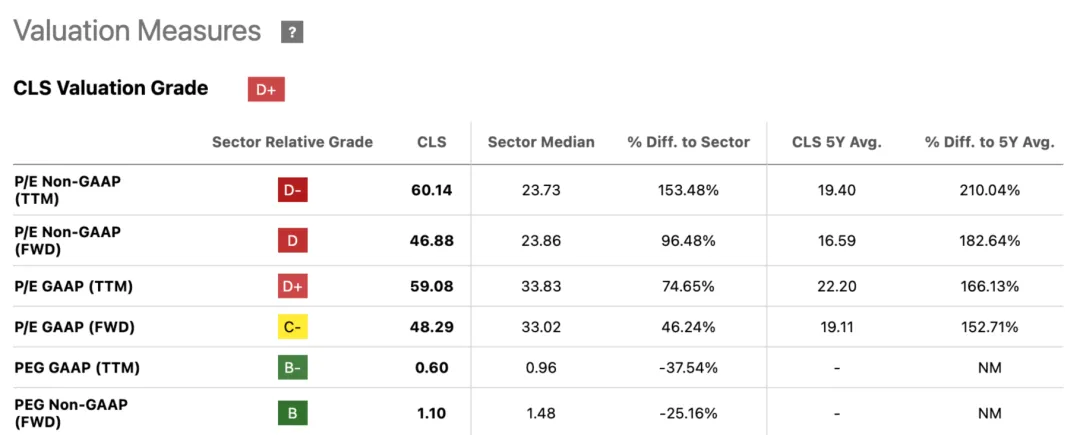

虽然从大多数传统指标看,估值并不便宜,但事实上,在计入本季度业绩之前,按PEG比率看,公司是被低估的。这意味着,当估值预期更新后,它会显得更便宜。按照当前360美元股价和1.15亿股流通股计算,公司当前市值约410亿美元。计算过去12个月和远期市盈率后,我得到的结果分别约为50倍和35倍。虽然过去12个月市盈率远高于行业水平,但按远期市盈率看,该股几乎与33倍的行业中位数一致。在回调前,按PEG比率,即根据增长对整个行业进行标准化后的估值,公司相较同业存在明显折价,约为25%至40%。在公布本季度业绩后,这种差距只会扩大。对于处于快速增长行业中的快速增长公司而言,这一指标最有意义,因为它标准化了所有同业,并在考虑增长后显示股票便宜还是昂贵。股价基于估值存在显著上行空间,并不意味着没有风险。事实上,风险不少。主要问题是客户集中度。增长完全由数据中心建设驱动,而数据中心建设由少数主要超大规模云厂商资助。三大客户合计占Celestica销售额的65%,这意味着如果其中一家突然削减支出,对公司业务的冲击将巨大且即时,投资者几乎没有时间反应。还存在与AI担忧相关的风险,这些担忧目前可能并不合理,但即使只是相关情绪,也足以拖累股价,就像今天所看到的那样。任何全球供应链挫折也将成为负面催化剂。最后,传统指标下较高的估值倍数可能意味着更高波动性。结论

尽管Celestica存在一些风险,但公司执行和整体市场仍在上行。只要资本开支维持高位,公司就会继续展现快速增长,股价也仍有上涨空间,尤其是在今天下跌之后。至少在2026年近期内,我看到的机会多于威胁,因此给予该股“买入”评级,并计划亲自建立一个短期仓位。