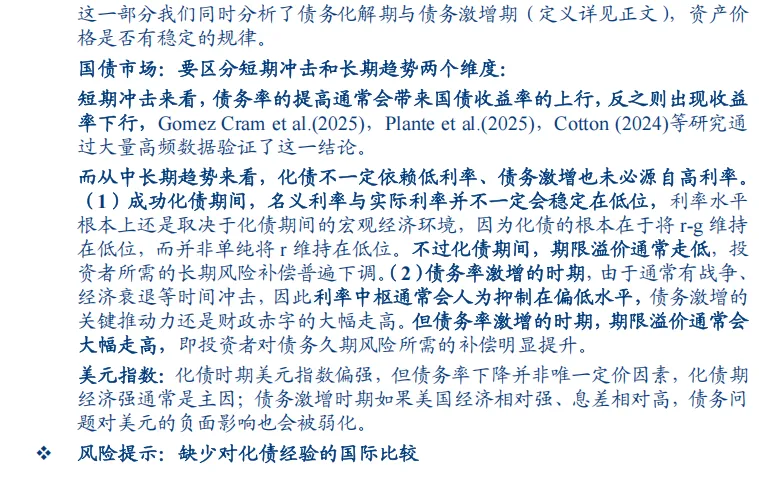

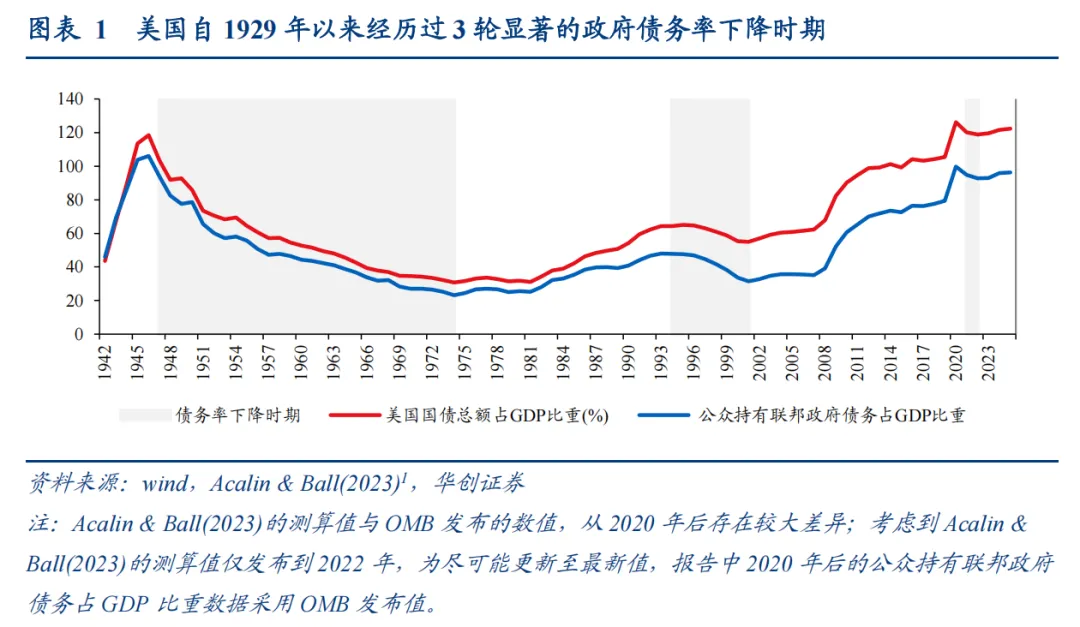

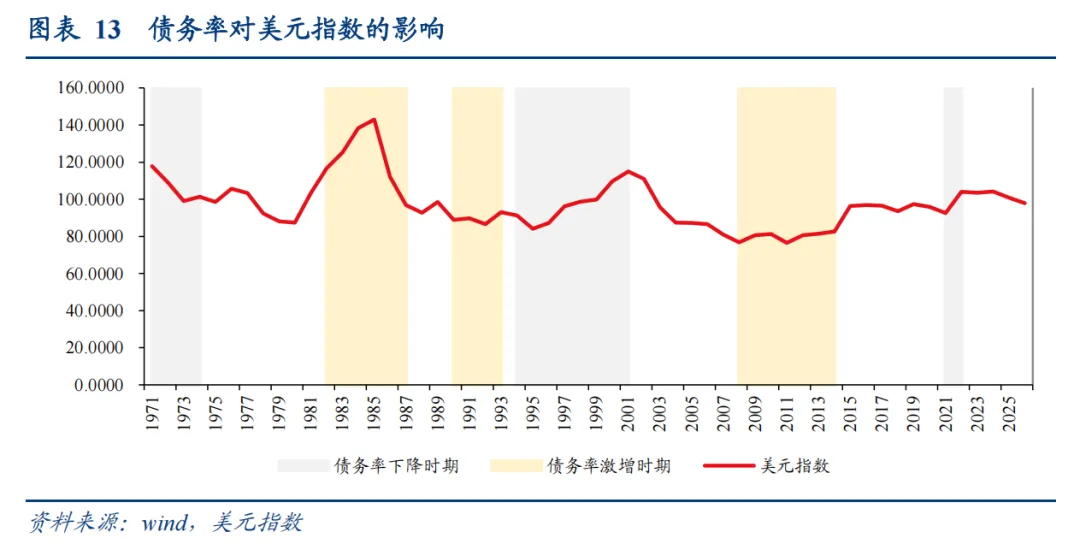

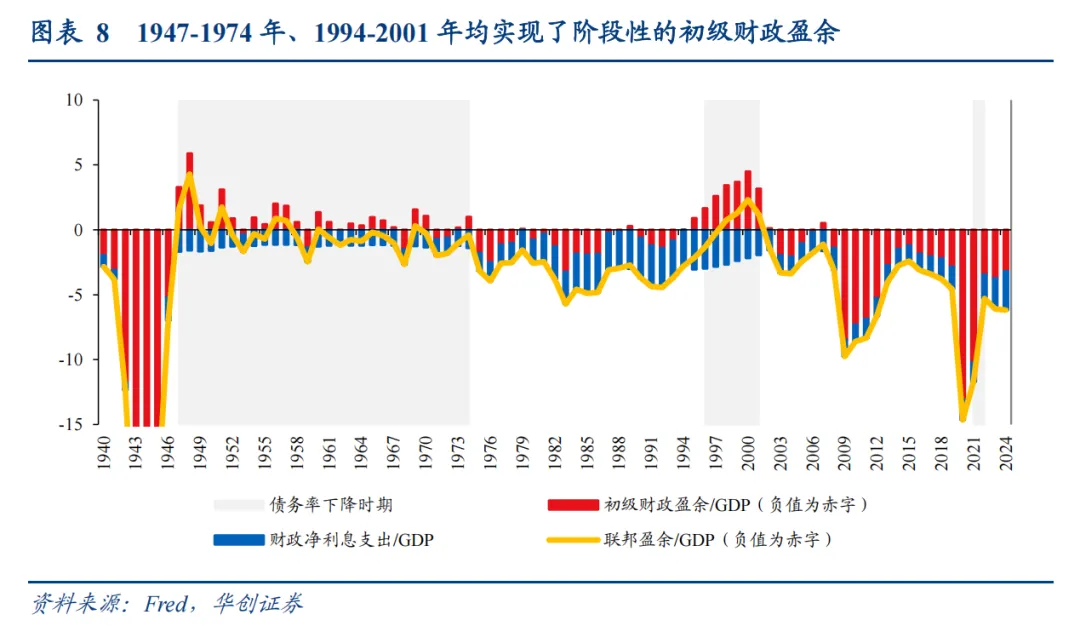

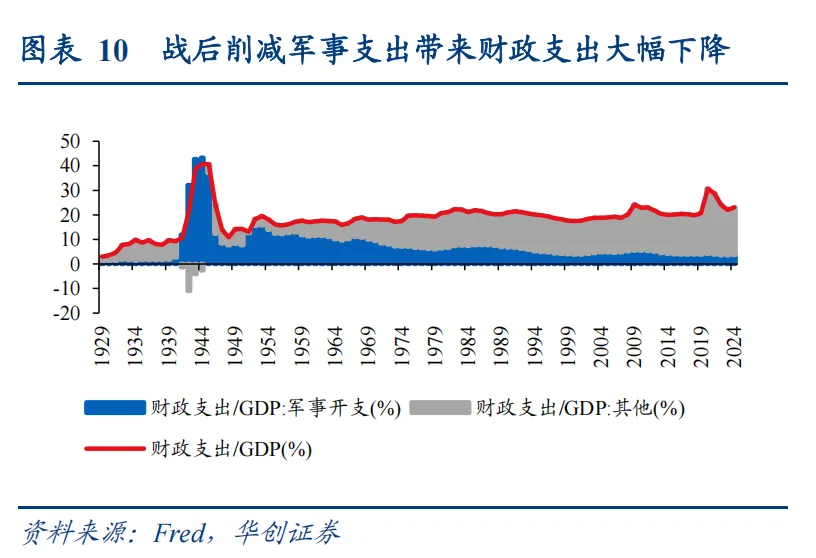

美国历史上如何化解债务?(研报解读)来源:华创证券 2026年4月获取原文关注公众号2026年,美国联邦政府债务已突破39万亿美元大关,公众持有债务占GDP比重攀升至101%,即将刷新二战后的历史高位。利息支出逼近万亿、财政赤字常年超过GDP的5%、两党财政博弈陷入僵局,使得美国债务的可持续性成为悬在全球市场头顶的达摩克利斯之剑。历史是最好的镜子。自1929年以来,美国曾出现三轮显著的政府债务率下降周期,依靠的是压低利息成本、刺激经济增长、财政盈余这三大政策工具的不同组合。读懂历史,才能看清美债与全球资产的未来走向。一、化债底层逻辑:一个公式看懂「政策三角」政府化解债务的核心在于降低债务率(政府债务/GDP),其变动可简化为一个核心公式:债务率变化 ≈ 上期债务率 × (实际利率 - 实际经济增速) - 基本财政盈余这个公式揭示了化债的三大核心路径(政策三角),也是美国所有化债操作的底层逻辑:压低实际利率/负利率:通过行政手段锁定名义利率,或依靠短期高通胀,使实际利率<实际经济增速(r-g<0),从而靠通胀稀释存量债务,降低融资成本经济增长红利(最优路径):不依赖压低利率,而是通过做大GDP蛋糕,让经济增速跑赢实际利率,实现无痛苦的「帕累托改进」。财政盈余(真金白银还债):通过财政紧缩、增收减支,用基本财政盈余直接偿还债务,从源头缩减债务规模。化债的关键阈值:r-g<0。只要满足这一条件,即便存在小额财政赤字,债务率也会自发下降。二、美国三轮化债大复盘:成功、次成功与「伪成功」自1929年以来,美国仅出现三次债务率明显回落,背后是政策三角的完全不同组合,效果天差地别。周期债务率降幅化债模式核心贡献因子可持续性1947-1974年-82.9pp政策三角齐发力经济稀释(-100.8pp)、财政盈余(-25.2pp)长期可持续1994-2001年-16.4pp增长+财政双轮驱动经济稀释(-19.6pp)、财政盈余(-19.9pp)中期可持续2021-2022年-7.0pp通胀闪电战(单一路径)经济低基数反弹、高通胀稀释短期昙花一现1.1947-1974年:黄金化债期,三角齐发这是美国最成功的化债周期,债务率暴跌82.9个百分点,三大工具完美配合:经济端战后和平红利,二战军工技术民用化、福特制流水线普及,全要素生产率贡献经济增长49%;马歇尔计划打开海外市场,资本深化贡献31%,经济持续高增稀释债务。利率端行政锁息+高通胀,美联储与财政部协议锁定国债收益率,1963年前债务利息率低于3%;战后通胀飙升,实际利率长期为负,快速稀释存量债务。财政端战后裁军+高税率,国防支出从40%GDP降至8%,个人所得税最高边际税率维持90%,财政常年盈余,直接还债。2. 1994-2001年:次优化债期,增长+财政双轮驱动未采用行政压利率,而是依靠高增长+严财政实现化债,债务率下降16.4pp:经济端互联网革命带来科技红利,信息技术提升全要素生产率,企业大规模IT投资,经济增速跑赢实际利率。利率端未干预利率,实际利率均值3.3%,但g>r依然满足核心阈值。财政端克林顿推行严格的财政纪律,实施PAYGO现收现付制,增税+减支并举;冷战结束国防支出下滑,互联网牛市带来资本利得税暴增,连续4年财政盈余。3. 2021-2022年:伪化债期,通胀闪电战昙花一现这一轮并非真正的化债,只是通胀制造的账面幻觉:无财政盈余:疫情纾困导致财政大幅赤字,拖累债务率上升13.7pp。无持续增长:经济高增仅为疫情低基数反弹,无长期红利支撑。纯靠通胀:超预期通胀「抹去」约8%的债务率,但名义利率快速跟进,通胀降温后债务率立刻反弹,政策三角全程未发力。三、化债如何影响资产?国债与美元的定价密码债务率波动并非孤立的经济数据,它直接决定美债收益率、美元指数的走势,是全球资产定价的核心变量。1. 对国债市场:短期看冲击,长期看r-g短期冲击:债务率上升→国债供给增加→收益率上行;债务率下降→收益率下行。学术研究显示,债务率每升1%,10年期美债利率上行约3bp,其中70%-80%来自期限溢价走高。长期趋势:化债不依赖低利率,关键是维持r-g<0。1994-2001年利率高位,但增长更快,依然成功化债;化债期财政改善,期限溢价普遍走低;债务激增期(战争、衰退),利率被人为压低,但期限溢价大幅走高,投资者索要更高久期风险补偿。2. 对美元指数:化债偏强,激增看基本面化债时期:美元指数整体偏强。1994-2001年化债叠加科技繁荣,美元从84升至110;2021-2022年美元走强源于美国经济与息差优势,而非化债本身。债务激增时期:负面影响可被弱化。若美国经济相对更强、美债息差更高,美元仍能走强(如1982-1987年);仅当财政悬崖引发信用担忧时,美元才会走弱(如1990-1993年)。四、历史照进现实:2026年美国化债,为何难复制历史?当下美国债务率逼近101%,但三大化债工具全部失灵,陷入「债务螺旋」困局:1. 增长端:无红利,潜在增速腰斩二战和平红利、互联网科技红利均已消失,IMF将美国中期潜在增速下调至1.8%,远低于化债所需水平,无法靠「做大蛋糕」稀释债务。2. 财政端:政治僵局,紧缩不可能两党极化对立:共和党坚持减税+扩军费,民主党力保社保+医保刚性支出;刚性支出占比超80%,削减空间极小,财政盈余成为奢望,赤字常年超5%GDP。3. 利率&通胀端:两难死局行政压利率:美联储独立性强化,不可能重回二战时期的收益率曲线控制。高通胀化债:只会引发美联储激进加息,推高偿债成本,加剧债务—利率螺旋,2026年美债利息支出已超军费。4. 债务螺旋:越滚越大高利率→利息支出暴增→财政赤字扩大→发债更多→利率进一步走高,形成恶性循环,借新还旧的模式愈发难以为继。五、核心结论:美国化债的历史启示成功化债的核心:必须满足r-g<0,单一工具(如通胀)无法长期奏效,政策三角协同才是最优解。最优路径:经济增长是无痛苦化债的唯一选择,财政盈余是基础保障,低利率只是辅助。当下困局:美国已不具备复制历史化债的条件,债务率易上难下,将长期压制美债与美元的风险偏好。资产启示:未来需紧盯美国经济增速、财政赤字、期限溢价三大指标,这将决定美债收益率与美元指数的中期走势。美国债务问题早已不是单纯的经济账,而是政治治理、增长动力、货币信用的综合博弈。39万亿美债的破局之路,注定漫长且充满波折,也将持续牵动全球金融市场的每一根神经。更多报告:2025中国债券市场改革发展报告