一、企业概况

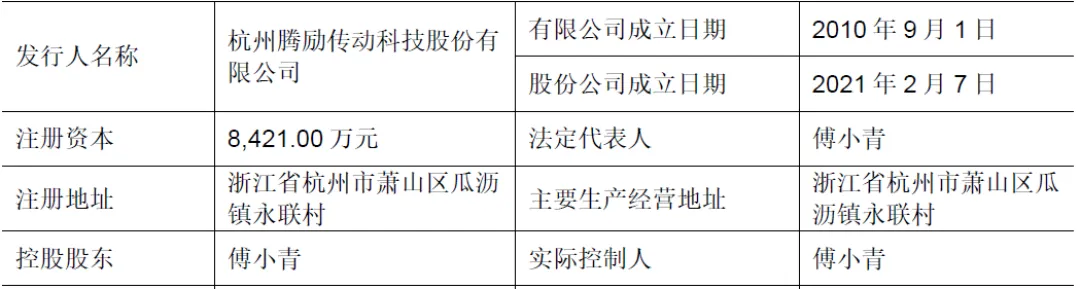

杭州腾励传动科技股份有限公司(简称“腾励传动”)成立于2010年,2021年整体变更为股份有限公司,注册地址位于杭州市萧山区。公司是国家级专精特新“重点小巨人”企业、国家高新技术企业,专注于汽车传动系统关键零配件及其总成的研发、生产与销售,核心产品包括等速驱动轴零配件(保持架、中间轴、内外星轮等)、传动系统总成(等速驱动轴总成、传动轴总成)以及电驱连接轴,是国内少数进入全球知名整车厂商与一级零部件供应商供应体系的汽车传动系统零部件制造企业。

公司具备完整的研发、生产、销售与质量管控体系,拥有38项发明专利、52项实用新型专利,3个国家专利密集型产品,主导制定团体标准《球笼保持架技术规范》,参与2项国家标准与2项团体标准制定,研发中心获评浙江省级企业研究院、浙江省高新技术企业研究开发中心,实验室获得CNAS认可。生产环节通过IATF16949、ISO45001、ISO14001等体系认证,采用“以销定产”的柔性生产模式,配套自动化产线与MES、ERP信息化管理系统,产品覆盖传统燃油车与新能源汽车领域,广泛应用于奔驰、奥迪、大众、丰田、特斯拉、比亚迪、小鹏、蔚来、零跑等主流整车品牌。

二、股权结构

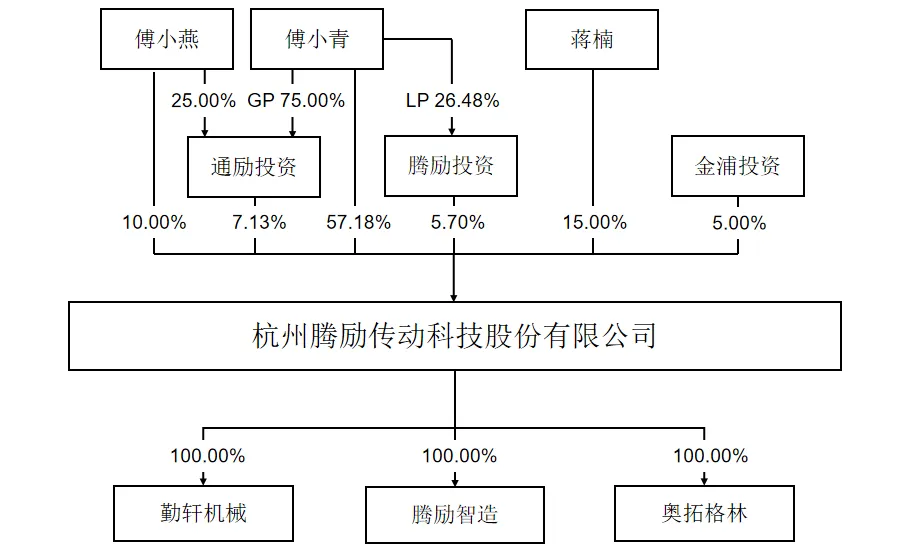

腾励传动股权结构集中,本次发行前,公司总股本8,421.00万股,傅小青直接持股57.18%,通过杭州通励股权投资合伙企业(有限合伙)间接控制7.13%股份,合计控制64.30%表决权,为公司控股股东、实际控制人;蒋楠直接持股15.00%,傅小燕直接持股10.00%,二人为傅小青一致行动人;杭州腾励企业管理合伙企业(有限合伙)持股5.70%,为员工持股平台;上海金浦临港智能科技股权投资基金合伙企业(有限合伙)持股5.00%,为外部财务投资者。本次发行后,傅小青直接持股比例降至42.88%,合计控制表决权约48.23%,仍为公司实际控制人,股权结构稳定性较强。

三、业务情况

(一)主要业务

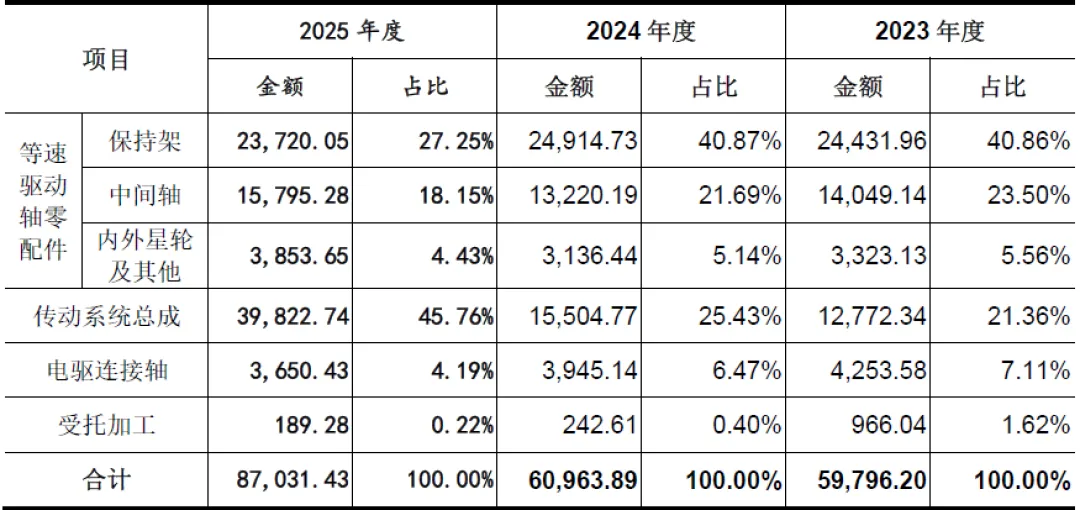

腾励传动主营业务聚焦汽车传动系统核心部件,产品分为三大类:一是等速驱动轴零配件,包括保持架、中间轴、内外星轮等,为公司传统核心产品,技术成熟、市场稳定;二是传动系统总成,包括等速驱动轴总成、传动轴总成,为公司重点拓展业务,营收占比快速提升;三是电驱连接轴,适配新能源汽车电驱系统,为公司新增长点。

报告期内,公司业务结构持续优化,传动系统总成收入占比从2023年的21.36%提升至2025年的45.76%,成为第一大收入来源;保持架收入占比从40.86%降至27.25%,但仍是核心盈利产品;电驱连接轴业务稳定发展,受托加工业务逐步收缩,业务结构向高附加值总成产品转型,成长性凸显。

(二)主要客户及供应商

公司客户以全球汽车传动系统龙头企业与主流整车厂商为主,客户资源优质、合作稳定。报告期内,公司前五大客户销售收入占比分别为75.85%、75.24%、72.75%,客户集中度较高,符合汽车零部件行业配套特性。第一大客户纳铁福为国内等速驱动轴行业龙头,公司为其核心零配件供应商。其他核心客户包括丰津传动、现代威亚、捷太格特等一级供应商,以及零跑汽车、比亚迪、小鹏汽车、蔚来汽车、奇瑞汽车、广汽埃安等新能源整车厂商,全地形车龙头庞巴迪为公司重要客户,传动轴总成已实现批量供货。

公司采购以原材料与外协加工服务为主,原材料占采购总额90%以上,核心原材料为特种钢材、毛坯及半成品、配件等,直接材料占主营业务成本约60%。前五名供应商采购占比分别为53.37%、51.23%、40.44%。核心供应商包括江阴久顺、海宁欣业、丰田通商等钢材供应商,主要供应高端汽车用特种钢材;戴宏机械、人本机电等为毛坯、配件及外协加工供应商。

四、财务分析

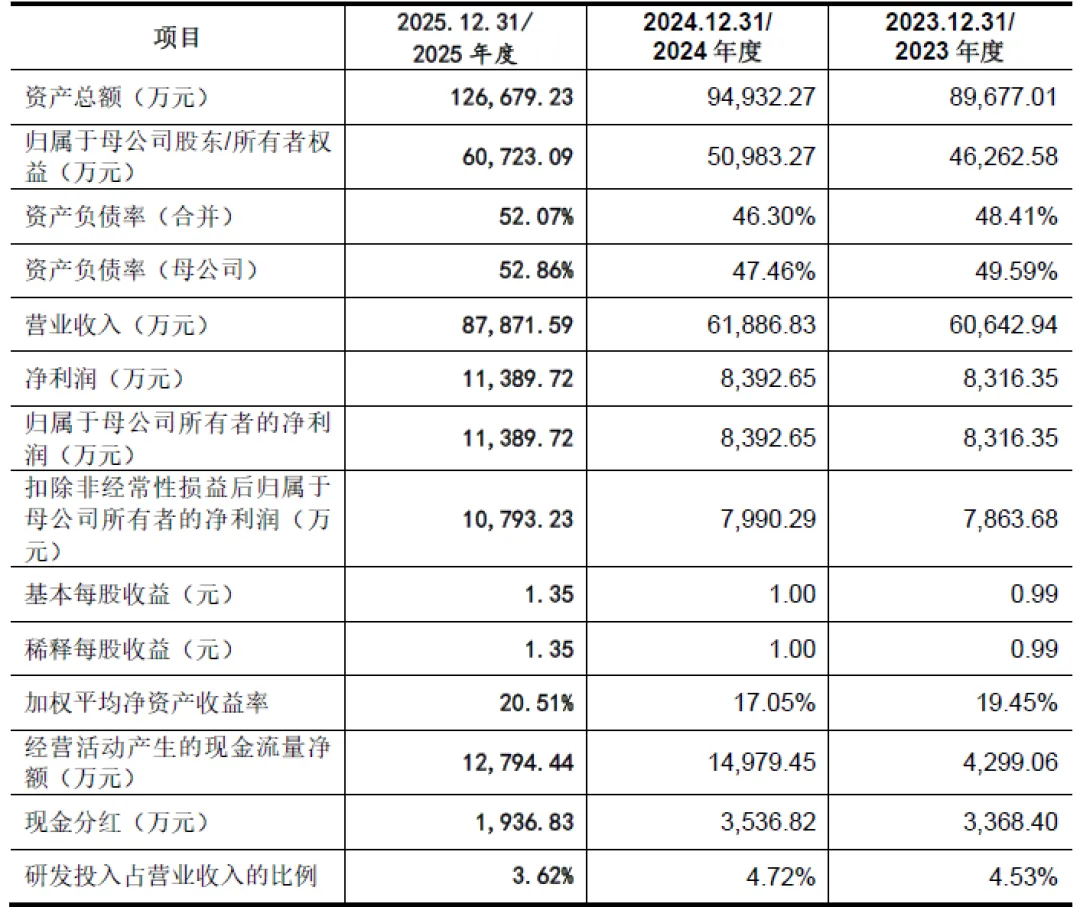

营业收入方面,2023-2025年分别为60,642.94万元、61,886.83万元、87,871.59万元,年均复合增长率20.37%,2025年营收大幅增长主要得益于传动系统总成销量提升与新能源客户订单放量。净利润方面,同期分别为8,316.35万元、8,392.65万元、11,389.72万元,年均复合增长率17.03%,扣非净利润分别为7,863.68万元、7,990.29万元、10,793.23万元,盈利能力持续增强。

毛利率方面,公司综合毛利率分别为24.03%、24.58%、22.75%,小幅波动主要受原材料价格、产品结构调整影响,总成产品占比提升拉低整体毛利率,但高附加值产品逐步放量将支撑毛利率企稳回升。期间费用控制合理,研发投入持续增长,2023-2025年研发费用分别为2,745.26万元、2,922.90万元、3,180.46万元,累计研发投入超8,800万元,符合创业板研发指标要求。

截至2025年末,公司资产总额126,679.23万元,归属于母公司所有者权益60,723.09万元,资产负债率52.07%,处于合理区间,主要负债为经营性负债,有息负债规模较小,财务风险较低。应收账款及应收票据合计45,985.37万元,占总资产36.30%,金额较大符合行业结算特点,客户信用良好,坏账风险可控;存货账面价值15,077.17万元,占总资产11.90%,以销定产模式下存货周转顺畅,减值风险较低。

现金流方面,2023-2025年经营活动产生的现金流量净额分别为4,299.06万元、14,979.45万元、12,794.44万元,现金流量状况良好,盈利质量较高,能够覆盖日常经营与资本开支需求。公司现金分红稳定,2023-2025年现金分红分别为3,368.40万元、3,536.82万元、1,936.83万元,注重股东回报。

五、行业情况

(一)行业概况

腾励传动所属行业为汽车制造业下的汽车零部件及配件制造(C3670),是汽车产业链的核心环节,等速驱动轴、传动轴为汽车关键安全部件,直接影响车辆动力性、安全性与舒适性。全球汽车市场稳步复苏,新能源汽车成为核心增长极。2025年中国汽车产销量分别达3,453.10万辆、3,440.00万辆,连续16年全球第一;新能源汽车产销量分别为1,662.60万辆、1,649.00万辆,渗透率超50%,提前完成规划目标,带动传动系统零部件需求快速增长。

(二)竞争格局

全球等速驱动轴市场由GKN、耐世特、NTN、现代威亚、万向钱潮主导,合计市占率73%;国内市场纳铁福市占率约30%,处于龙头地位,行业集中度较高。公司在二级零配件供应商中处于领先地位,是纳铁福、丰津传动核心供应商,保持架、中间轴国内市场占有率位居前列。同行业可比公司包括万向钱潮、冠盛股份、远东传动、正强股份等。

(三)行业趋势

汽车零部件国产化加速,国产替代空间广阔。国内等速驱动轴市场长期由纳铁福、丰津传动、现代威亚等外资/合资企业主导,随着本土企业技术提升、成本优势凸显,叠加新能源汽车供应链重构,本土零部件企业市场份额持续提升,公司作为细分领域龙头,充分受益于国产替代浪潮。

产品向轻量化、高强度、NVH优化升级。新能源汽车对续航、舒适性要求更高,推动传动系统零部件向轻量化、小型化、低振动方向发展,公司在空心中间轴、移动节小型化、高性能传动轴等技术上具备领先优势,契合行业技术趋势。

行业集中度提升,客户壁垒凸显。汽车零部件行业实行严格的供应商认证体系,认证周期长、切换成本高,头部企业凭借技术、客户、规模优势持续挤压中小企业市场份额,行业马太效应显著。

六、企业分析

(一)企业优势

► 技术研发优势突出。公司为国家级专精特新“重点小巨人”企业,拥有完整的核心技术体系,38项发明专利覆盖产品设计、制造、检测全环节,主导/参与多项标准制定,CNAS实验室与省级研发中心保障技术迭代,在高强度、轻量化、NVH优化等关键技术上领先行业。

► 客户资源优质且稳定。进入纳铁福、丰田、特斯拉、比亚迪等全球顶级供应链,合作黏性强、认证壁垒高,新能源客户快速放量,全地形车领域形成差异化优势,客户结构多元化降低依赖风险。

► 产品与产业链优势。具备零配件到总成的全链条制造能力,产品覆盖燃油车与新能源汽车,业务结构向高附加值总成转型,产销率维持高位,产能利用率饱满,柔性生产与信息化管理提升效率与品质。

► 区位与成本优势。地处长三角汽车产业集群,供应链配套完善,物流成本低;生产工艺先进,精益管理降低生产成本,相比外资企业具备显著性价比优势。

► 治理与团队优势。实际控制人行业经验丰富,管理层与核心技术人员稳定,员工持股平台绑定核心人才,公司治理规范,决策效率高。

(二)企业不足及风险

► 经营规模相对较小。与万向钱潮等行业龙头相比,公司资产、营收规模偏小,抗风险能力与产业链议价能力有待提升,产能瓶颈制约业务扩张。

► 融资渠道单一。报告期内主要依赖自有资金与银行贷款融资,研发投入、产能扩张资金需求较大,上市融资需求迫切。

► 客户集中度仍偏高。尽管持续优化客户结构,但前五大客户收入占比超70%,对纳铁福仍存在一定依赖,单一客户波动可能影响业绩。

► 海外市场布局尚浅。境外收入占比仅11.51%,海外渠道与品牌影响力不足,国际市场拓展进度较慢。

► 汽车行业周期性波动风险。宏观经济下行、消费疲软可能导致汽车产销量下滑,传导至零部件行业,影响公司订单与业绩。

► 市场竞争加剧风险。新能源汽车零部件赛道吸引大量企业进入,行业竞争日趋激烈,价格战可能导致毛利率下滑。

► 原材料价格波动风险。钢材等原材料占成本比重较高,大宗商品价格波动可能挤压公司盈利空间。

► 技术迭代风险。汽车电动化、智能化技术快速更新,若公司研发投入不足、技术路线判断失误,可能丧失竞争优势。

► 政策与贸易风险。环保、安全生产政策趋严增加合规成本;国际贸易摩擦可能影响公司海外业务拓展。