大家好,今天咱们来聊一家有点特别的公司——中远海控(601919)。如果你以为它只是“开船的”,那就太小看它了。在业内,有人叫它“海上的印钞机”,也有人叫它“周期之王”。不管怎么称呼,这家公司都堪称中国航运业的“顶流”。

一、江湖地位:不只是“开船”的,是“控海”的

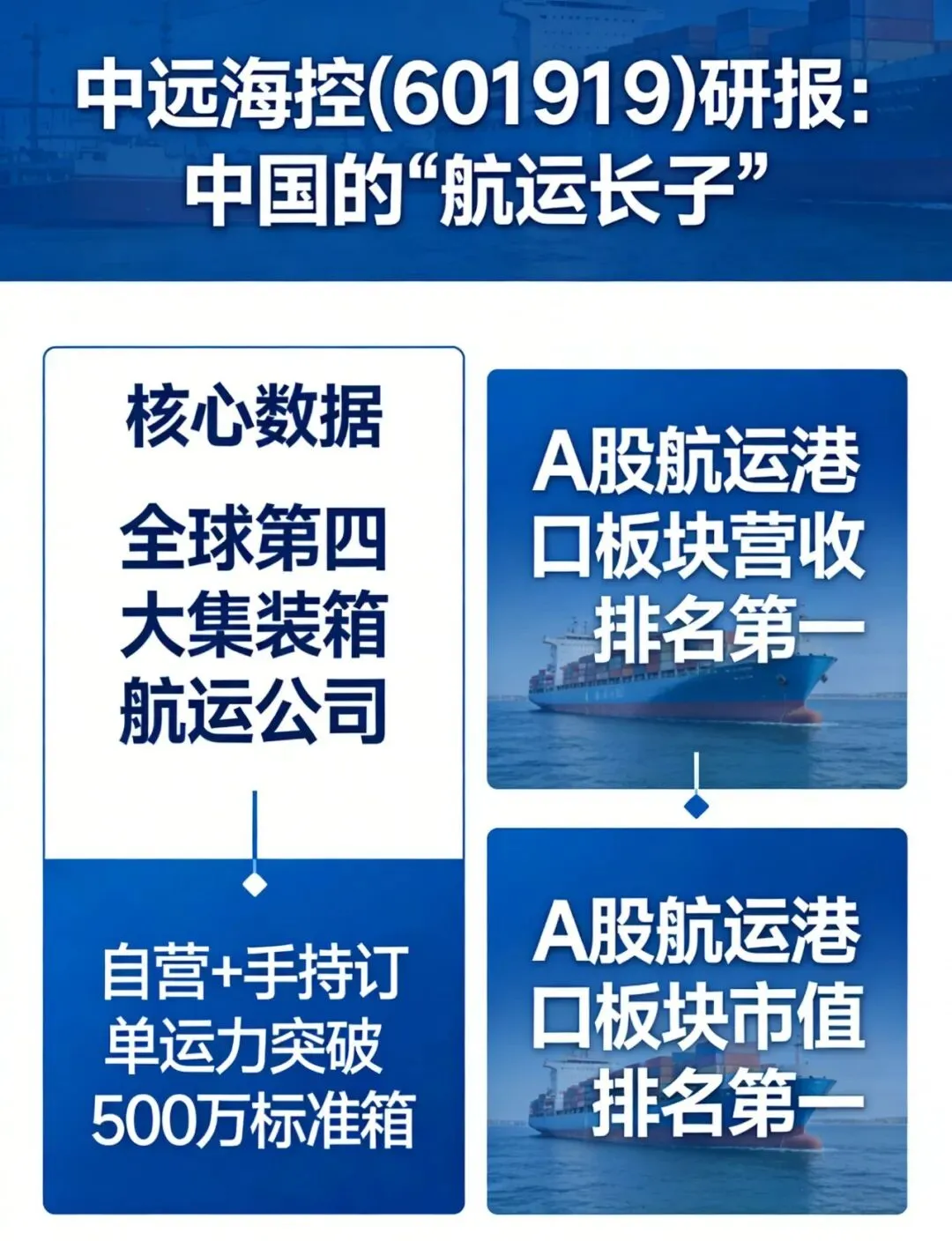

中远海控有多强?给你一组数字感受一下:

全球第四大集装箱航运公司,自营+手持订单运力突破 500万标准箱。

在A股航运港口板块,它的营收和市值双双排名第一。

什么概念?你在沃尔玛、家乐福看到的“中国制造”,或者欧洲人用的“双十一”海淘包裹,每漂洋过海10个集装箱,至少有1个是中远海控在运。

它不仅是中国的“航运长子”,更是全球供应链里不可或缺的那根脊梁。业内常说一句话:全球贸易的血液是物流,而中远海控就是那个最强壮的心脏之一 。

二、国家战略:为什么它比黄金还金贵?

很多人问:一家航运公司,跟国家“十五五”规划有什么关系?关系太大了。

“经济强国必定是海洋强国、航运强国”——这句话不是口号。中远海控做的事,本质上就四个字:国货国运。

一带一路的“筑路人”:它在希腊的比雷埃夫斯港、秘鲁的钱凯港,把铁路和海路连起来,建起了“中欧陆海快线”。这不只是生意,这是国家在海外铺的“海上丝绸路” 。

供应链的“定海神针”:疫情期间全球海运一柜难求,是谁保住了中国出口企业的舱位?中远海控。这种企业,平时看是效益,关键时刻看的是国家安全。

三、产业能级:它早就不只是“卖舱位”了

过去大家觉得航运就是卖船票,现在中远海控玩的是 “端到端”的数字化全家桶。

拳头产品:不只是把箱子从A运到B,还帮你拖车、报关、仓储,甚至给新能源汽车定制专门的装箱方案,给智利车厘子打造全程冷链“保鲜通道” 。

科技感拉满:搞区块链电子提单、用AI调度船舶、投用全球首制700箱纯电动船。你没看错,这家百年航运国企,现在也是个 “科技公司”。

四、股权结构:谁在掌舵?

中远海控的底色是纯正央企,背景硬核。

根据最新数据,前十大股东持股集中,国家队站台:

中国远洋运输有限公司:持股约38.25%(控股股东,国务院国资委背景)

HKSCC Nominees Limited(香港中央结算代理人):持股约18.54%

上海汽车工业(集团)有限公司:持股约5.26%

中国远洋海运集团有限公司:直接持股约4.55%

中国证券金融股份有限公司、国新投资有限公司等国家队身影也在列 。

这种股东结构意味着什么?稳。不担心暴雷,不担心跑路,国家就是最强的后盾。

五、财务快照:赚的时候是真敢赚

咱们挑干货说(参考2025年三季度及近期数据):

近十年营收/利润:周期性极强。2016-2019年平平淡淡,2021-2022年迎来史诗级大爆发(疫情导致运费暴涨),单年净利润曾逼近千亿。2025年前三季度营收约1676亿元,净利润约 270.7亿元。虽然比2022年的巅峰回落,但依然是“日赚近1亿”的水平 。

资产负债表:经过前两年的大赚,手里现金充裕,负债率大幅下降,家底厚实了不少。

资金周转率:航运业是重资产行业,但中远海控的运营效率在全球第一梯队。

六、成长空间:还能不能接着涨?

红海危机常态化:地缘冲突导致船只要绕行,运力变相减少,运价有支撑。

分红极其慷慨:2021年至今累计分红超1135亿元,这公司在回报股东这件事上,比很多“铁公鸡”强太多 。

绿色船队升级:手握50多艘甲醇、LNG双燃料船的订单。未来碳税越严,谁船队新、能耗低,谁就是赢家 。

七、估值水平:便宜还是贵?

截至近期,中远海控市盈率(PE)大约在 6-7倍左右,市净率(PB)约 1.03倍。

对比行业:航运是强周期行业,全球同类公司PE多在5-10倍波动。中远海控目前的估值处于历史中枢偏低位置。

白话解读:如果它每年赚的钱保持不变(当然这不现实),不到7年就能“买下”整个公司。这在A股算是相对便宜的大块头。

八、地理优势与劣势

优势:总部在上海(东大名路658号),辐射长三角这个全球第一大制造业基地;同时依托天津自贸区注册,政策红利吃满 。

劣势:作为全球性企业,受地缘政治影响大。比如美国码头工会罢工、欧洲对碳排放的严苛法规,都会直接增加它的运营成本。

九、风险挑战:别只看见贼吃肉

周期之王的魔咒:今天赚翻,明天可能亏惨。全球经济只要一熄火,运价就跳水。

地缘政治黑天鹅:红海、俄乌、中美贸易摩擦,哪一件拎出来都能让运费“上蹿下跳”。

运力过剩隐忧:前两年订的新船陆续下水,如果需求跟不上,价格战就可能开打。

十、投资小结 & 建议

中远海控是一家什么样的公司?它是一个 “扛着国家使命,赚着全球运费,分红极其大方,但心情随世界经济波动”的巨无霸。

适合谁买?

如果你能承受股价20%以上的波动,相信全球贸易不会崩盘,想找个“高股息+央企背景”的压舱石,它是不错的选择。

如果你想一夜暴富,或者心脏受不了刺激,建议绕道。

个人看法(仅供参考):现在的运价依然远高于疫情前,中远海控的盈利能力还在。短期内它可能是震荡市里的高息防御品种;长期看,它是中国制造出海的大动脉。只要中国还在卖货,它就有肉吃。

附录:幕后掌舵人——什么来头?

中远海控这类央企,没有传统意义上的“创始人”,但有“掌舵人”。

现任董事长:万敏

履历闪光点:1968年生,上海海运学院(现上海海事大学)科班出身,妥妥的航运老将。

职业生涯:在中远系统摸爬滚打几十年,当过中远集装箱运输公司总经理,后来做到中国远洋海运集团董事长。期间还去中国旅游集团当过董事长(跨行业历练)。

特点:懂业务(从基层做起)、懂管理(执掌过多个超大型国企)、懂国际(主导过海外码头并购)。

用人风格:业内评价务实、低调,非常注重数字化和绿色转型。在他的任内,中远海控从“大”转向“强”,ESG评级干到了全球领先。

说白了,就是一位懂行、稳重、有大局观的“老船长”。