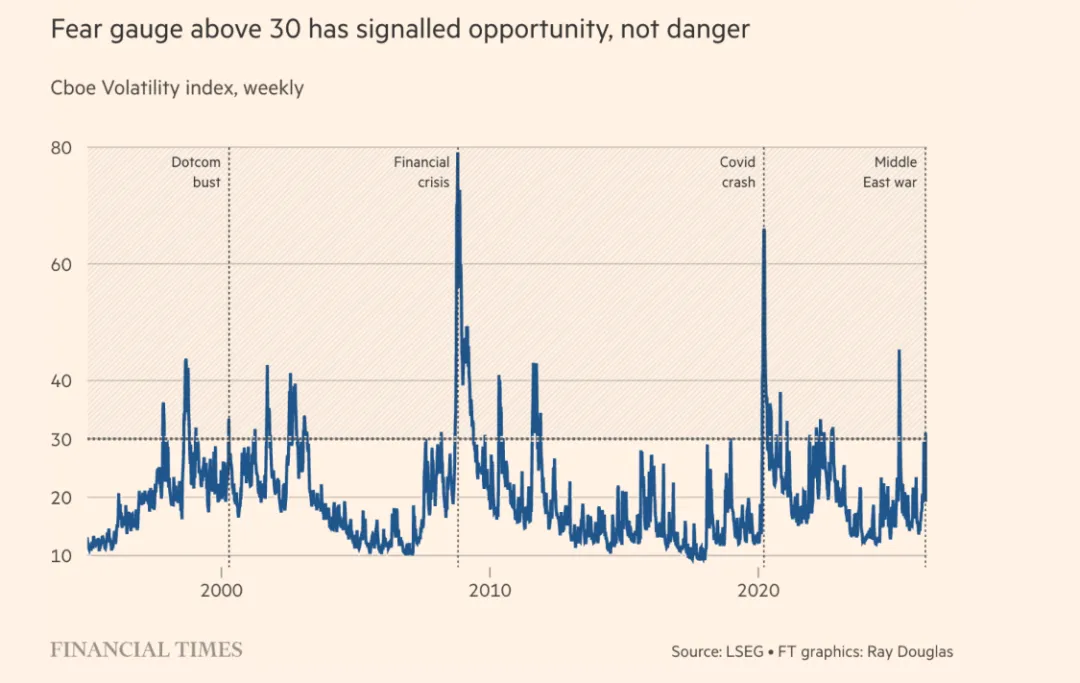

【呼吸研报】VIX指数:股市买入时机的风向标股市“恐慌指标”的飙升,通常是即将迎来反弹的信号。芝加哥期权交易所波动率指数(VIX)常被称为市场的“恐慌指标”,但当它飙升时,投资者反而应该将其视为积极信号。当 VIX 突破 30 这一关键阈值时(正如最近在 3 月 30 日所发生的那样),它表明市场存在一定程度的不确定性。对一些人来说,这似乎是在暗示应削减股票头寸;但历史数据分析给出的信号却恰恰相反。我们考察了过去 30 年中 VIX 收盘突破 30 大关的 724 次情形(不包括最近的两次)。在 VIX 突破 30 时买入标普 500 指数的投资者,有 70% 到 83% 的概率获得了正回报,且六个月内的平均收益率达到了 12.4%。即便是普通的市场观察者对这种模式也不陌生:恐慌情绪超调,引发强制平仓和市场错位,随后价格反弹,实现均值回归。近期 VIX 的走势印证了这一模式。VIX 是通过期权定价计算得出的,用于衡量美股未来 30 天预期波动率的实时指标。在美伊紧张局势加剧以及对 AI 未来发展路径的担忧下,VIX 于 3 月 27 日触及 31.65 以上的峰值,随后回落了近三分之一,降至 20.14。尽管近期的一项美国投资者情绪调查显示,他们的看跌情绪达到了自去年宣布美国关税的“解放日”以来的最高点,但标普 500 指数自 3 月 27 日收盘以来已悄然反弹了约 7%。当我们审视以往 VIX 超过 30 的时期时,会发现什么?平均回报率毫无疑问是正的(一个月后为 2.4%,三个月后为 6.6%,六个月后为 12.4%)。但这些平均值掩盖了结果的巨大波动范围:最差的单月回报率为下跌 27.7%,而最好的为上涨 26.6%。在六个月的时间跨度上,区间跨度从下跌 37.9% 到上涨 52.7% 不等。对于希望在 VIX 超过 30 时买入标普 500 指数的投资者来说,投资的时间周期起着决定性作用。在我们考察的 724 次情况中,有 509 次(即 70% 的时间),投资者在一个月后看到了正回报。在三个月节点,这一比例升至 76%;而在六个月时,胜率达到了 83%。这再次印证了“耐心终有回报”——这句市场陈词滥调的额外优点在于它确实是真理。在当前的市场环境下,技术面信号似乎与以往 VIX 突破 30 后随后出现的复苏期相吻合。假设中东冲突能在合理的时间范围内得到缓解,且对经济的供应冲击被证明是可控的,那么市场基本面看起来同样稳健。尽管这些前提都是很大的“如果”,但我们对企业盈利前景持乐观态度。即将到来的第一季度财报季将成为一块试金石。顶线营收是否会反映出健康的消费需求?企业的前瞻指引是否会暗示利润率正面临压力?华尔街共识预期第一季度标普 500 指数每股收益(EPS)将增长约 12%,这将标志着连续第六个季度实现两位数的盈利增长。这可能显得有些乐观,但我们确实认为投资者将普遍为第一季度的财报结果欢呼。此外,股票估值也显得颇具吸引力,近期市盈率倍数已降至“解放日”冲击之后以及五年平均水平以下。今年迄今基本持平的标普 500 指数,其远期市盈率为 20.15 倍,低于其一年、三年和五年的历史平均水平。股票投资者总是将未来贴现。当他们对不断增加的风险感到更加担忧,预期利润率受压和经济动能放缓时,他们会在盈利真正下降之前就大幅压低估值。这就是为什么我们经常看到市盈率倍数在企业盈利见顶时反而触底。当投资者的担忧被证明是杞人忧天——当坏消息并未发生时——股票市场就会重新校准。通常情况下,它们会向均值回归。盈利证实了企业的韧性,远期市盈率也会随之扩张。市场分析师总是谈论“股票风险溢价”是有原因的。买入股票本质上是有风险的,投资标普 500 指数也从来没有所谓的“完美”时机。但过去 30 年的数据传达了一个明确的信息:当 VIX 超过 30 时,历史赔率压倒性地偏向买方。尽管最近市场对波动率的预期有所平息,但如果未来不确定性再次抬头,投资者应牢记这一铁律。