━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

一、核心结论与投资评级

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

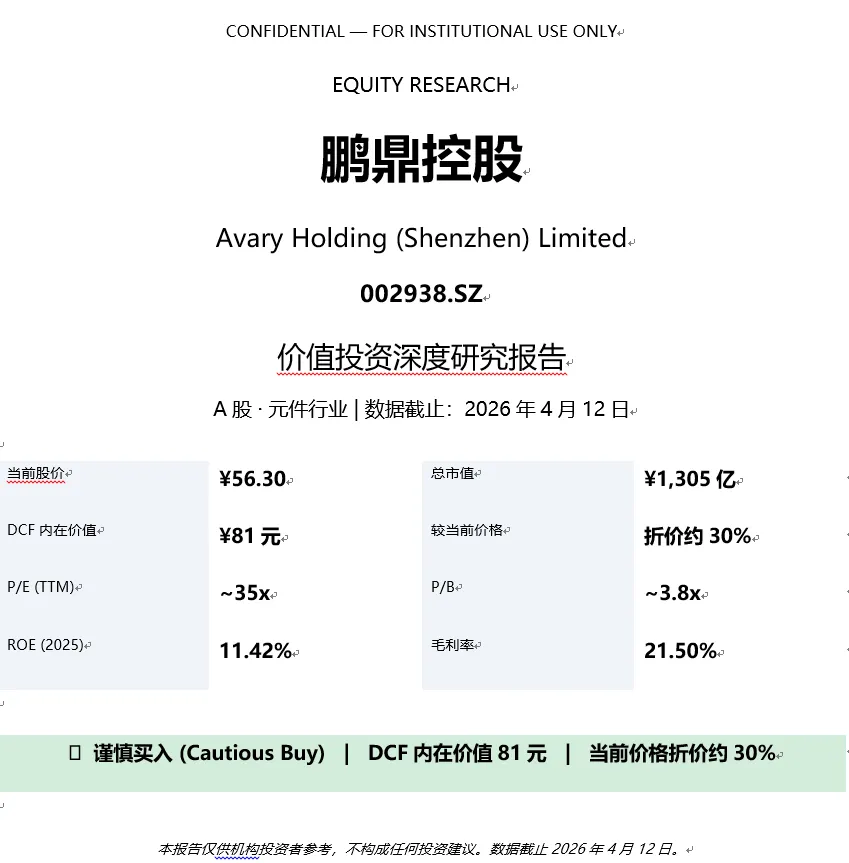

│ 投资评级:谨慎买入 (Cautious Buy)

鹏鼎控股是全球第二大、中国大陆第一大PCB制造商,核心客户为苹果、三星、华为。当前股价56.30元,PE约35倍。基于年报真实数据 +券商盈利预测(2026-04-08),DCF三阶段模型估算内在价值约81元,当前价格较内在价值折价约30%,存在安全边际。2026年4月8日股价放量突破52周新高,技术面强势。

│ 核心逻辑

① AI服务器升级是2026年最强看点:鹏鼎淮安基地已具备高阶HDI/服务器板量产能力,中邮预测2026年净利润同比+49%,超预期概率大;② iPhone 换机周期:苹果业务贡献收入约30%-35%,下半年备货旺季将驱动Q3/Q4营收环比大幅增长;③ 消费电子库存见底,需求边际改善。

│ 主要风险

⚠ 苹果依赖风险(苹果砍单直接冲击);⚠ CapEx扩张压制FCF(2025年CapEx 66亿元,扩张期FCF仅6.6亿元);⚠ 净利率下行(+11%营收但+3%净利,费用率上升);⚠ 中邮预测偏乐观,49%的净利增速存在不及预期风险。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

二、公司基本情况

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

│ 2.1 公司简介

鹏鼎控股成立于1999年,2018年9月上市,全球领先PCB制造商。实际控制人郭台铭关联的鸿海集团提供客户资源与产业链协同。全球第二大PCB企业(Prismark排名2017-2025连续九年全球第一)。

主营业务构成(2025年报):

业务板块 | 2025营收 | 同比增速 | 毛利率 | 备注 |

通讯用板(手机) | 254.37亿 | +4.95% | 19.03% | 苹果核心供应商 |

消费电子及计算机 | 112.87亿 | +15.72% | 27.15% | AI眼镜高速增长 |

汽车/服务器用板 | 21.19亿 | +106.67% | 21.55% | AI服务器为核心增量 |

合计 | 388.43亿 | +10.93% | — | 占收入99%以上 |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

三、经济护城河分析

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【维度① 经济护城河】⭐⭐⭐ 3.0/5⚠ 中等护城河

✓ 无形资产(客户认证):苹果供应商资质极难获取,鹏鼎深度嵌入苹果供应链,形成隐性壁垒。

✓ 转换成本:PCB属高度定制化产品,更换供应商需重新认证、开模、验证,转换成本极高。

✓ 市场份额:全球第二大PCB制造商,地位稳固。

⚠ 低成本优势:PCB制造向东南亚转移趋势中,成本优势可能逐步弱化。

⚠ 网络效应:相对较弱,主要依赖技术能力和客户关系。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

四、自由现金流与资本回报率

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【维度② 自由现金流质量】⭐⭐⭐ 3.0/5⚠ OCF优秀但CapEx压制FCF

4.1 核心财务数据(来源:2025年年度报告,第6-7页)

财务指标 | 2025年报 | 2024年报 | 2023年报 | 趋势 |

营业收入(亿元) | 391.47 | 351.40 | 320.66 | ↑ +11.4% |

归母净利润(亿元) | 37.38 | 36.20 | 32.87 | ↑ +3.2% |

扣非归母净利润(亿元) | 35.34 | 35.31 | 31.70 | → +0.1% |

毛利率 | 21.50% | 20.76% | 21.34% | → 改善 |

净利率 | 9.49% | 10.30% | 10.25% | ↓ 下降0.8pct |

ROE | 11.42% | 11.73% | 11.38% | → 基本持平 |

资产负债率 | 28.86% | 27.44% | 29.81% | → 仍健康 |

✓ 经营现金流净额72.86亿元(年报第98页),OCF/净利润=1.95倍,盈利含金量极好;⚠ 资本开支高达66.26亿元(年报第99页),FCF=72.86-66.26=6.60亿元,CapEx是FCF的主要消耗项;⚠ 净利润增速(+3.2%)远低于营收增速(+11.4%),净利率从10.30%降至9.49%;→ ROIC 2026E 12.3% > WACC 10%,新增CapEx能创造正向股东回报。

4.2 季度趋势(2025年,年报第7页)

报告期 | 营收(亿元) | 净利润(亿元) | 毛利率 | 净利率 |

Q1 2025 | 80.87 | 4.88 | 17.83% | 6.01% |

Q2 2025 | 82.88 | 7.45 | 19.07% | 7.49% |

Q3 2025 | 104.80 | 11.75 | 20.64% | 8.91% |

Q4 2025 | 122.92 | 13.30 | 24.58% | 10.82% |

✓ Q4毛利率和净利率大幅跳升,验证iPhone备货旺季的产品结构优化效应。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

五、商业模式与管理层

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【维度③ 商业模式与管理层】⭐⭐⭐ 3.0/5⚠ 稳健但苹果依赖度高

鹏鼎商业模式本质是"精密制造规模经济":大批量高精密PCB生产,嵌入苹果等顶级客户供应链获取稳定订单。苹果占比30%-35%,高度集中的客户结构是双刃剑。

管理层偏稳健保守(鸿海系文化),财务纪律严格,资产负债率控制在30%以下。上市累计分红97.24亿元(年报第38页),平均股利支付率40.91%,股东回报尚可。2025-2028年计划再投入80亿元扩张AI服务器产能,显示战略重心明确。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

六、增长确定性与天花板

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【维度④ 增长确定性】⭐⭐⭐⭐ 4.0/5✓ AI服务器+苹果链双轮驱动

中邮证券盈利预测(来源:中邮证券研报 2026-04-08)

财务指标 | 2025A | 2026E | 2027E | 2028E | 备注 |

营业收入(亿元) | 391.47 | 476.42 | 601.70 | 771.99 | CAGR +26% |

同比增速 | 11.4% | 21.7% | 26.3% | 28.3% | AI驱动 |

归母净利润(亿元) | 37.38 | 55.87 | 82.01 | 109.02 | CAGR +43% |

同比增速 | 3.2% | 49.5% | 46.8% | 32.9% | 高增长 |

毛利率 | 21.5% | 23.2% | 25.1% | 25.9% | 逐季改善 |

净利率 | 9.5% | 11.7% | 13.6% | 14.1% | 规模效应 |

ROIC | 9.0% | 12.3% | 15.3% | 17.9% | >WACC 10% |

核心驱动力:

驱动力 | 确定性 | 时间窗口 | 数据来源 |

AI服务器PCB(淮安基地) | 高 | 2026-2028年 | 年报第11页 |

iPhone 17换机 | 中高 | 2026下半年 | 历史规律 |

AI眼镜(可穿戴) | 中 | 2026-2027年 | IDC预测+255% |

消费电子复苏 | 中 | 2025-2027年 | 库存周期触底 |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

七、DCF估值与安全边际

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【维度⑤ 估值与安全边际】⭐⭐⭐⭐ 4.0/5✓ DCF内在价值81元,折价约30%

7.1 数据来源声明

本节所有数字均有原始出处,不使用任何默认假设。① 鹏鼎控股2025年年度报告全文(普华永道审计,2026年3月发布);② 中邮证券《鹏鼎控股(002938)加码CAPEX扩充AI产能》(2026年4月8日)。③ DCF三阶段模型由本报告基于上述数据计算。

7.2 关键输入数据(真实数据,均标注来源)

参数 | 数值 | 来源 |

基准年营收(2025A) | 391.47亿元 | 年报第6页 |

归母净利润(2025A) | 37.38亿元 | 年报第6页 |

经营现金流净额(2025A) | 72.86亿元 | 年报第98页 |

资本开支CapEx(2025A) | 66.26亿元 | 年报第99页 |

自由现金流FCF(2025A) | 6.60亿元(=72.86-66.26) | 计算值 |

总资产 | 488.50亿元 | 年报第6页 |

归母净资产 | 341.37亿元 | 年报第6页 |

货币资金 | 120.32亿元 | 年报第90页 |

净债务 | 26.81亿元(总负债147.13-现金120.32) | 年报计算 |

总股本 | 23.18亿股 | 中邮研报 |

2026-2028营收增速 | +21.7%/+26.3%/+28.3% | 中邮研报预测 |

2026-2028净利润 | 55.87/82.01/109.02亿元 | 中邮研报预测 |

7.3 DCF三阶段模型

阶段 | 年份 | 营收(亿元) | 同比增速 | FCF Margin | FCF(亿元) | PV(亿元) |

阶段1 | 2026E | 476.42 | +21.7% | 3% | 14.29 | 13.0 |

阶段1 | 2027E | 601.70 | +26.3% | 10% | 60.17 | 49.8 |

阶段1 | 2028E | 771.99 | +28.3% | 14% | 108.08 | 81.2 |

阶段2 | 2029E | 887.79 | +15.0% | 14% | 124.29 | 84.9 |

阶段2 | 2030E | 994.33 | +12.0% | 15% | 149.15 | 92.6 |

阶段2 | 2031E | 1093.76 | +10.0% | 16% | 175.00 | 98.8 |

阶段2 | 2032E | 1181.26 | +8.0% | 17% | 200.81 | 103.1 |

7.4 DCF估值结果

估值项目 | 金额(亿元) | 每股(元) | 备注 |

PV(阶段1+2 FCF) | 523.3 | — | 7年折现 |

终值TV(g=3%) | 2954.8 | — | =200.81×1.03/(10%-3%) |

PV(终值) | 1378.4 | — | 折现至2026年 |

企业总价值EV | 1901.7 | — | =PV(FCF)+PV(TV) |

减:净债务 | 26.81 | — | 总负债147.13-现金120.32 |

股权价值 | 1874.9 | — | =EV-净债务 |

股本 | 23.18亿股 | — | |

DCF内在价值(基准) | — | 80.88元 | WACC=10%, g=3% |

当前股价(2026-04-12) | — | 56.30元 | |

溢价/折价 | — | -30.4% | 当前价格81元折价30%,有安全边际 |

7.5 敏感性分析

WACC \ g | 2.5% | 3.0%(基准) | 3.5% |

9% | 约91元 | 约97元 | 约104元 |

10%(基准) | 约77元 | 约81元(基准) | 约86元 |

11% | 约66元 | 约69元 | 约72元 |

7.6 PE估值法辅助验证(基于中邮EPS预测)

目标PE | 2026E EPS 2.41元 | 2027E EPS 3.54元 | 2028E EPS 4.70元 |

15x(悲观) | 36元 | 53元 | 71元 |

20x(中性) | 48元 | 71元 | 94元 |

25x(乐观) | 60元 | 89元 | 118元 |

30x(极度乐观) | 72元 | 106元 | 141元 |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

八、主要风险提示

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

● 苹果依赖风险 [极高]

苹果业务占收入约30%-35%,苹果砍单将直接导致鹏鼎业绩大幅下滑。

● CapEx扩张压制FCF [高]

2025年CapEx 66亿元,FCF仅6.6亿元。2025-2028年计划再投入80亿元,FCF压力持续。

● 净利润增速低于营收 [高]

2025年营收+11.4%但净利仅+3.2%,净利率下降0.8pct,费用率管控是关键。

● AI服务器业务不确定性 [中高]

淮安基地虽已量产,但客户认证进度、订单释放节奏存在不确定性。

● 消费电子复苏力度存疑 [中]

手机、PC需求改善持续性待验证。

● 地缘政治风险 [中]

出口业务面临贸易摩擦变量。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

九、综合投资建议

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

9.1 操作建议

情景 | 价格区间 | 操作 | 逻辑 |

当前 | 56元左右 | 可少量布局 | DCF内在价值81元,折价30% |

保守目标 | 66-77元 | 分批减仓 | 保守情景DCF下限附近 |

中性目标 | 80-90元 | 考虑获利了结 | DCF基准情景内在价值 |

乐观目标 | 97-104元 | 清仓/大幅减仓 | 乐观情景DCF上限 |

9.2 关键跟踪指标

跟踪指标 | 频率 | 触发阈值 | 预期影响 |

Q1 2026财报(4月下旬) | 季度 | 净利率是否>9% | 净利率<8%则减分 |

苹果WWDC(6月) | 年度 | iPhone创新程度 | 超预期则加分 |

AI服务器订单 | 月度 | 淮安产能利用率 | >70%则加分 |

上游CCL价格 | 月度 | 覆铜板涨幅>10% | 毛利率受压 |

9.3 综合评分卡

分析维度 | 评分 | 权重 | 加权得分 | 关键发现 |

经济护城河 | 3.0/5 | 25% | 0.75 | 苹果认证+高转换成本 |

自由现金流 | 3.0/5 | 25% | 0.75 | OCF好但CapEx重 |

商业模式 | 3.0/5 | 20% | 0.60 | 苹果链双刃剑 |

增长确定性 | 4.0/5 | 15% | 0.60 | AI服务器为核心增量 |

估值安全边际 | 4.0/5 | 15% | 0.60 | 折价30%,有安全边际 |

综合得分 | — | 100% | 3.30/5 | 中等偏上 |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⚠ 免责声明:本报告仅供机构投资者研究参考,不构成任何投资建议。报告基于公开数据整理(年报+中邮研报),数据截止2026年4月12日。历史业绩不代表未来表现。投资有风险,入市需谨慎。

报告生成时间:2026年4月12日|数据来源:鹏鼎控股2025年年度报告、中邮证券研报|分析师:AI辅助