腾讯音乐(TME)深度研报:被“可见性”折价的现金牛,重估窗口是否已至?腾讯音乐(TME)深水区解剖:当顶级“现金牛”戴上面纱,是入局还是入坑?

核心观点:腾讯音乐(TME)最新财报演了一场“冰火两重天”的猎杀游戏:表面上利润表稳如泰山、订阅业务在死守血槽、股东回报在密集派红包;背地里,资本市场用超20%的暴跌亮出了冰冷的底牌。关键在于,当活跃用户陷入缩水泥潭时,官方竟然选择拉上帘幕——停止披露关键指标。这一招“关门谢客”直接粉碎了机构赖以维系的估值锚点。但别急着撤退,当市场陷入这种因“看不懂”而歇斯底里的折价时,面纱背后可能藏着一个极致的重估窗口。

一、 订阅业务:守卫血槽的基石与迷雾中的“降速”信号

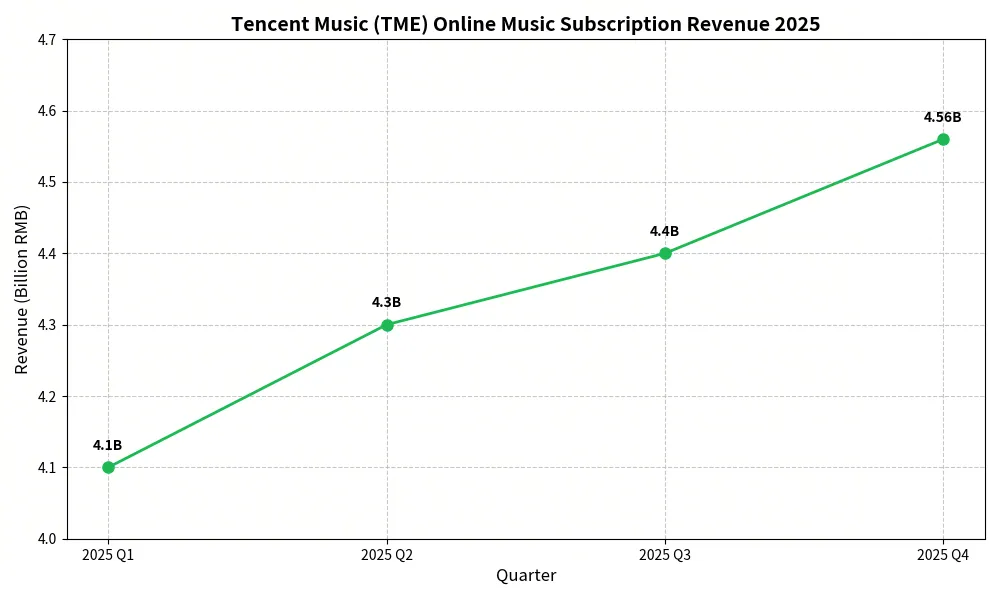

腾讯音乐的在线音乐服务,尤其是订阅盘子,是其市值神话的最后防线。2025年,在线音乐订阅收入同比增长16.0%达到176.6亿元人民币,这可能是目前市场上最让老手感到安心的存量收益。第四季度,订阅收入冲到45.6亿元,同比增长13.2%,稳态仍在延续。如下图所示,即便在全球大环境波动的当下,其订阅收入依然像抽水泵一样逐季攀升,展现了极其硬核的用户付费韧性。注:数据来源于腾讯音乐2025年Q2、Q3、Q4财报,单位为十亿人民币。付费用户数(量):2025年Q4同比增长5.3%,达到1.274亿。单个付费用户月均收入(价):ARPPU同比增长7.2%至11.9元,SVIP用户数已突破2000万,显示出高端用户强大的付费意愿。但裂缝已现。活跃用户数从5.56亿缩至5.28亿,流量池在干涸。更让资本市场炸裂的是,官方决定“封印”数据——不再透露活跃用户详情。这种在信心关口选择黑箱化的举动,无异于在火药桶边点火,直接成了“杀估值”的血腥导火索。二、 版权高墙背后的突围与非订阅业务的“蒙面狂奔”

长期以来,TME靠版权构筑了深厚的高墙。但在如今的丛林里,高墙并不绝对安全。汽水音乐带头搞奇袭,用“神曲”路径在侧翼包抄。更麻烦的是,生成式技术的爆发让传统版权的护城河遭遇了前所未有的稀释压力。概念图:版权构筑的护城河是TME价值的核心,但需要市场进行价值重估。在订阅城池之外,以广告、演艺为首的非订阅业务,成了那支“蒙面骑兵”。2025年该部分收入飙升至90.7亿元,增速狂飙近40%。虽然爆发力惊人,但这种波动极大的业务对追求确定性的长线资金来说,更像是一场赌局。优点:高增速,有效拉动整体营收,打开了新的变现空间。缺点:波动性大、可预测性差。资本市场对这类收入给予的估值倍数远低于稳定、可复利的订阅收入。现在的TME,讲的不再是单纯的收租故事,而是在向“稳健收割+机会主义”的混合体变异。这种模糊感让估值模型变得棘手,资本老猎手往往会先给模糊的东西打个对折。三、 估值猎杀与捕猎逻辑:当确定性归零,黄金坑在何处?

市场为何翻脸?因为TME折断了投资人的“测距仪”。在逻辑最受质疑的时刻玩黑箱,这等同于在信心悬崖边撤掉了梯子,增长溢价瞬间清零。然而,我们必须回到基本面进行冷静判断。腾讯音乐的商业模式本质正在向一个成熟的“现金流机器”演进。概念图:金山在脚下,面纱在心头,谁能看穿这道估值防火墙?凶猛的现金提取能力:2025年净赚99.2亿元,手里握着380亿现金。这种厚度的血条,足以穿越任何寒冬。不断拉高的利润水位:毛利率冲到44.7%,因为低效业务在被剔除,高利业务在拼命注血。毛利的结构性变强是利润核心驱动力。大额拿钱买人心:3.68亿美元分红+10亿美元回购。管理层在用真金白银喊冤。这为股价提供了极硬的安全垫。估值视角:以当前约200亿美元的市值计算,对应2025年约13.7亿美元(约99.2亿人民币)的调整后净利润,其动态市盈率(P/E)约为14-15倍。考虑到其订阅业务的稳定性、持续的利润增长以及强大的股东回报,这一估值水平在全球同类可比公司(如Spotify)中具备吸引力。当市场抛售的是“可见性”时,我们买入的是其被低估的“现金流价值”。触发条件:当股价企稳,市场充分消化“停止披露数据”的负面冲击后,即是布局窗口。管理层在后续的沟通中若能有效传递信心、阐明新的价值衡量体系,将是重要的催化剂。核心风险:如果未来年度报告显示,付费用户总数出现停滞甚至下滑,或者ARPPU增长乏力,将证明其核心付费盘的基本面发生逆转。竞争加剧:若竞争对手(如汽水音乐)的用户增长持续高歌猛进,并开始在核心版权领域对TME构成实质性威胁,则需要重新评估其护城河的稳固性。结论:TME处在一个血色的十字路口。它不再是性感的增长神话,而是一个学会在存量里收割、极度成熟的现金巨兽。暴跌是对“遮掩”的惩罚,但也为老辣的猎人留出了进场空隙。看穿这层折价面纱,你买入的是一家被严重错杀的行业巨头控制权。