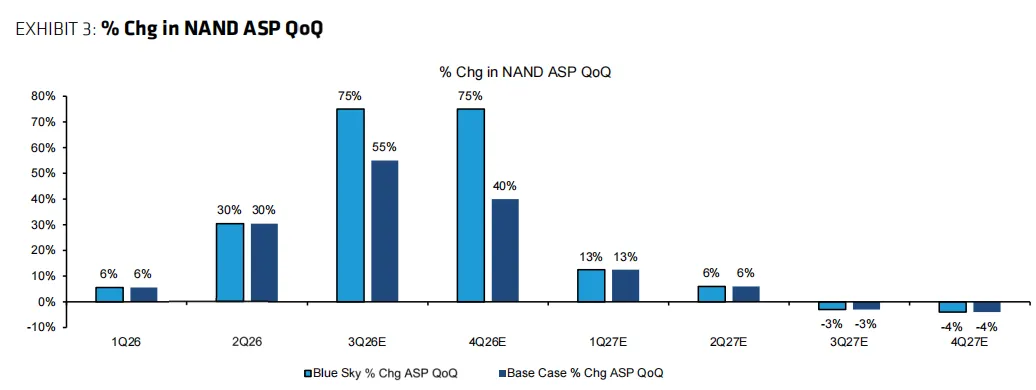

两种估值情景:基准情景(Base Case)与乐观情景(Blue Sky Scenario)的核心差异,在于NAND ASP 的走势(上图),尤其需关注的是周期高点的价格水平与持续时间。

基准情景下:NAND ASP 涨幅高点在 2026 财年的第三季度,环比 + 55%,随后在第四季度放缓至环比 + 40%;

乐观情景下:假设 2026 财年第三、四季度ASP环比涨幅均为 75%,对应更高、更具持续性的价格周期高点。

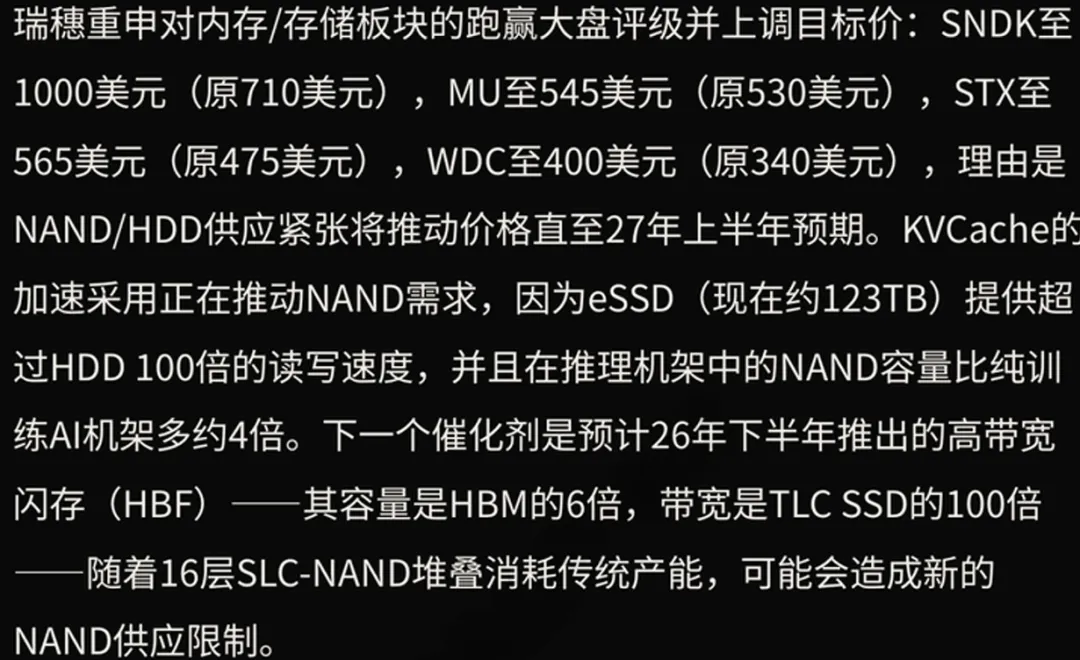

存储超级周期下,先炒了HBM和DRAM,最近热点又到了闪迪、西部数据、希捷等NAND、HDD的存储股上。

日本瑞穗也提了KVCache推动NAND需求,后续看NAND堆叠的HBF,论堆叠能力,技术能力还得看长存。

还有份大摩关于自主化率的研报。

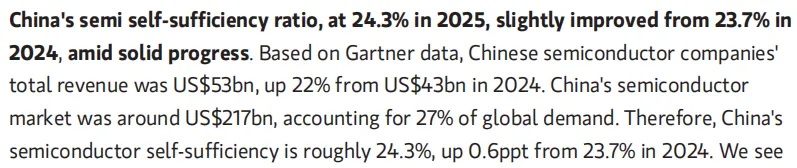

25年的半导体自主化率较去年略微提升0.6个百分点至24.3%,25年中国半导体公司总收入530亿美金,中国市场2170亿美金,占据27%的全球份额。

大摩预计28年国内半导体自主化达到32%。

分板块来看,到28年依旧比较难突破的是EDA;半导体设备26到28年提升还是比较快的,28年能到52%;存储上,NAND自主化率28年到75%,DRAM到44%,在Ai大周期内,长鑫和长存肯定会通过超强Capex,提升产能,抢占国内市场;GPU的自主化率高主要由于对英伟达的限制,CPU国产化提升相对缓慢。

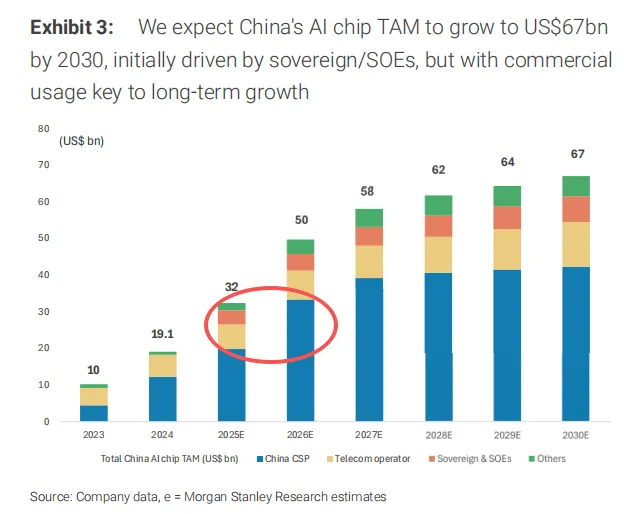

26年Ai芯片主要的增量市场在于中国的CSP公司的资本开支,比方腾讯、阿里、字节等;三大运营商26-30年年均采购趋于平稳;国企采购也是不小体量。

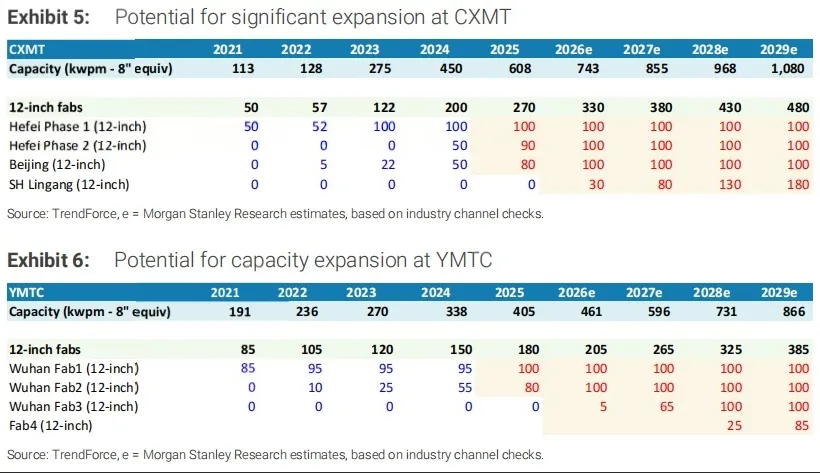

最后贴一个大摩对长鑫和长存的逐年资本支出的预期,26年长存将增加2.5万片/月的产能,长鑫将增加6万片/月的产能,未来年均资本开支也比较稳定,给半导体设备WFE厂家提供了持续扩张的市场预期。其他就不赘述了。

就酱紫吧,今天还是得多关注伊美谈判,希望一切安好。