光迅科技,大干快上。

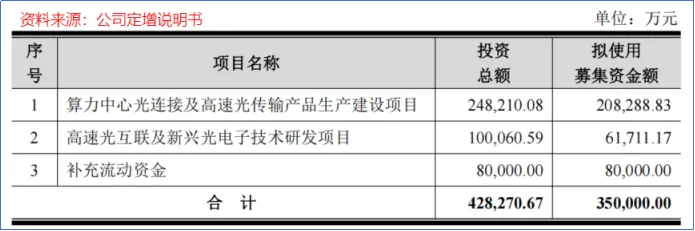

2月26日,光迅科技的定增方案通过审核,拟募集不超过35亿元。

拉长时间来看,自2009年上市以来,光迅科技前前后后搞了5次定增,累计金额也不过37.02亿元。

而这一次的单笔定增,几乎等于过去十几年募资的总和。

这笔资金又要流向哪里?

根据公告,20.83亿元将用于算力中心项目的高端产能扩产;6.17亿元用于核心技术研发项目;剩下的8亿元则用于补充流动资金。

那么问题来了,光迅科技凭什么敢在这个节点全力下注?

AI算力引爆光模块

光迅科技此次大手笔投入,无非是看到了光模块的市场增量。

光模块作为数据中心内部及数据中心之间数据传输的关键部件,其需求与数据中心规模扩张紧密相连。

数据中心数量增加与单机柜算力密度提升直接扩大了对光模块的需求,尤其是400G/800G甚至1.6T等高速光模块。

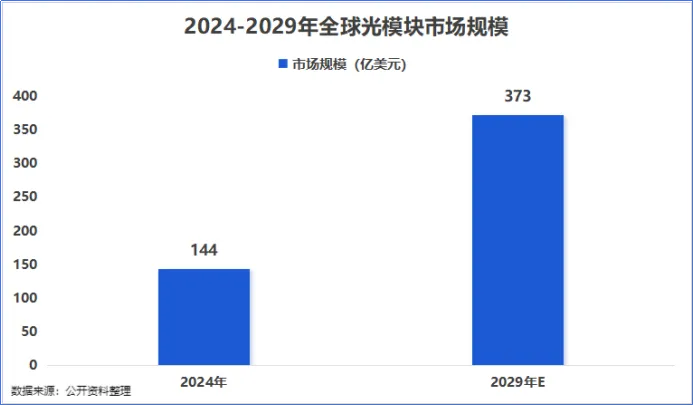

2024年起,受益于全球AI算力投资加强,数据通信类产品市场需求空前旺盛。据预测,2029年光模块市场规模将达到373亿美元,2024-2029年的年均复合增长率高达20%。

有相关研究表示:光模块厂商的竞争已不仅是技术之争,更是交付与效率之战。

其中,最关键的莫过于光芯片。

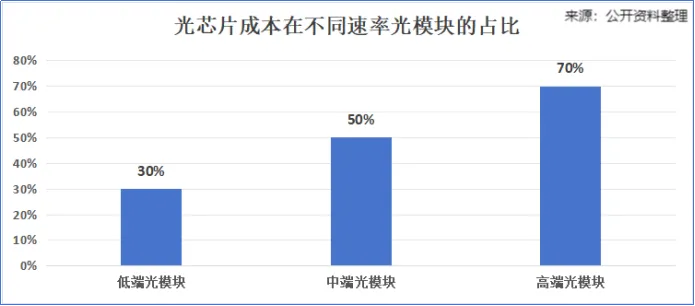

光模块的主要升级方向是加快传输速率。因此,速率越高的光模块中,光芯片的价值占比就会越高。在高端光模块中,光芯片的成本占比可达到70%。

换句话说,谁掌握了高端光芯片,谁就掐住了整个产业链的咽喉。

目前,高端光芯片市场仍然由博通、Coherent、思科等海外厂商主导,国产化率仅4%-10%。

更棘手的是,光芯片产能普遍紧缺,很大程度上限制了下游光模块厂商的供货节奏。

此前全球光通信巨头Lumentum在2025年三季度电话会上表示,光芯片的供需缺口已由20%扩大至约25%-30%。其中,由于光芯片的扩产周期长达12-18个月,EML和CW激光器芯片的短缺很有望至少持续到2026年底。

那么对于无法实现光芯片与光引擎自主供应的光模块企业,其利润恐怕会被上游器件商和下游系统商双向挤压。

全产业链垂直整合

那么,光迅科技凭什么敢在这个节点砸下35亿?它有什么别人没有的底牌?

一方面,公司目前已经满产满销。

近年来,光迅科技的产销率维持在100%左右,现有产能已无法满足市场持续增长的需求。

因此,光迅科技此次定增扩产,正是为了突破产能瓶颈,抓住高速光模块市场的爆发机遇,提升在高端光模块领域的市场份额和竞争力。

根据规划,本次项目建设期四年,达产后形成年产高速光模块499.20万只、超宽带放大器14.00万只、相干产品3.20万只、高密度新型连接器192.00万只及光开关0.64万只的规模。

另一方面,公司具备光芯片自产能力。

这一点,也是光迅科技区别于绝大多数国内光模块厂商的护城河。

早在2012年,光迅科技通过收购WTD实现无源光器件与有源光器件的互补;接着在2013年和2016年,光迅科技再次出手收购丹麦IPX和法国Almae顺势切入高端无源光芯片、高端有源光芯片领域。

至此,光迅科技已经成为业内鲜少具备“芯片-器件-模块-子系统”全产业链垂直整合能力的公司,实现上下游全链条产品覆盖无短板。

根据公开披露,公司10G及以下光芯片实现100%自供,25GDFB芯片自供比例超70%,50GEML芯片已实现量产,100GEML芯片也已经通过客户验证并小批量试产。

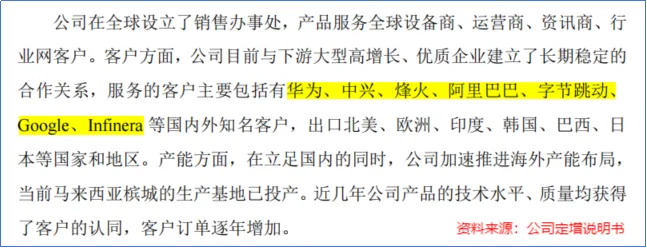

凭借下游需求增长以及全面的产品布局,光迅科技与华为、中兴、烽火通信、阿里巴巴、谷歌等国内外大厂建立了合作关系。

当然,走自研光芯片的道路,就意味着要在研发上投入大量资金。

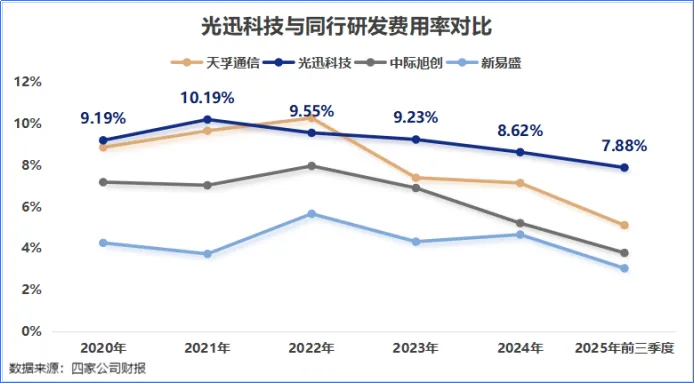

2020年以来,光迅科技每年都拿出超5亿元用于研发,研发费用率维持在8%以上,明显领先于中际旭创、新易盛等同行。

这也难怪公司要从定增中拿出6个亿专门用于研发项目。

业绩狂飙,现金“补血”

受益于AI产业的爆发式增长,光迅科技的业绩表现堪称“亮眼”。

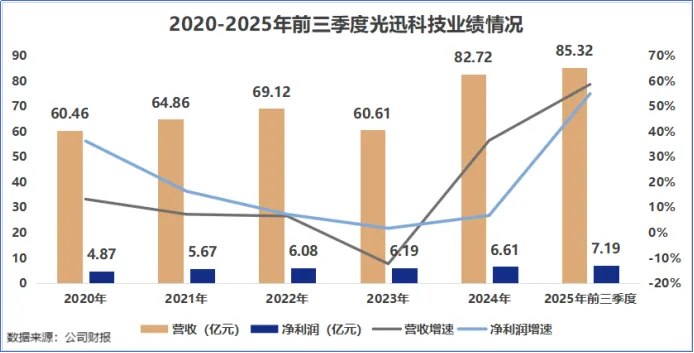

2025年前三季度,光迅科技业绩迎来全面爆发,实现营收85.32亿元,同比增长58.65%;净利润7.19亿元,同比增长54.95%,仅三个季度的业绩便已全面超越2024年全年水平。

那么问题来了,既然光迅科技的业绩这么好,为什么还要将募资中的8亿元用于补充流动资金?这一占比合理吗?

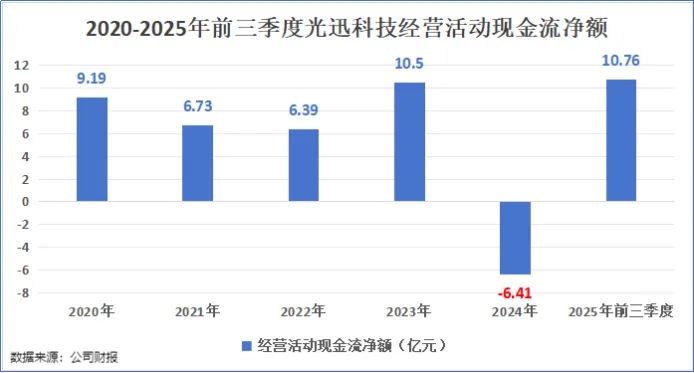

事实上,细看公司财报,我们会发现公司的现金流曾一度处于“失血”状态。

2024年,光迅科技的经营活动现金流净额由正转负,为-6.41亿元。

对此,光迅科技的解释为备货和扩张产能。

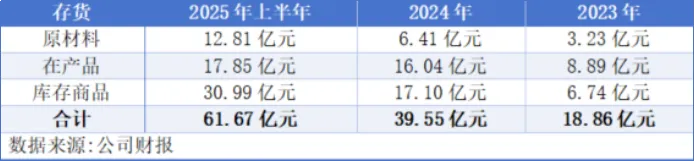

截至2024年末,光迅科技的存货达到39.55亿元,同比大增109.70%。到了2025年上半年,这一数字再次攀升至61.67亿元。

截至2025年上半年末,光迅科技存货中的原材料达到了12.81亿元,较年初翻了一倍,这部分主要是为生产高速光模块准备的核心物料。

与此同时,公司存货中的库存商品达到了30.99亿元,也较年初翻了接近一倍,这表明随着订单量的大幅增长,公司产品的生产和交付节奏正在加快。

从合同负债(客户预付的货款)来看,截至2025年三季度末,公司的合同负债为5.92亿元,较年初增加了124%。

也就是说,公司库存商品的增加,背后是有一定订单在支撑的。

不过,这并不代表公司就可以高枕无忧。

公司在其2024年年报中表示:光器件整体赛道的规模在扩张,但供应商也在承受价格竞争压力。

2025年上半年,由于存货价格波动,公司计提了存货减值损失1.65亿元。

随着越来越多的厂商加入扩产行列,未来市场供需关系可能发生变化,若产品价格下行,叠加存货规模高企,光迅科技或将面临一定的盈利压力。

8亿流动资金的补充,是应对当前困局的必要之举,更是为未来储备的粮草。

结语

在AI算力驱动的光模块黄金时代,高速率、低功耗、高可靠性的产品成为市场刚需。而光迅科技凭借全产业链垂直整合的能力,构建了护城河。

满产满销的现状、光芯片自供的底气,以及持续高强度的研发投入,让光迅科技在高端光模块的竞争中占据了先发优势。

此次35亿元的定增,表面上是产能扩张,实则是战略卡位。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”