📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/9d12df256b40

出海,是中国汽车零部件这轮成长的真正考场。

不是因为国内不好。是因为国内已经不够了。智电转型让一批零部件企业迅速做大,但天花板也越来越清晰,卷价格、卷份额,最后只剩存量竞争。真正的增量,在海外。这篇研报讲的,就是这件事怎么做,能做成什么样。

为什么非出海不可

逻辑很直白,海外市场更大,竞争格局更好,利润空间也更高。

国内汽零企业这几年跟着自主品牌高速成长,但自主品牌本身已经在往外跑了。材料里给到的数据是,2025 年中国整车出口 714.4 万辆,2020 到 2025 年 CAGR 约 54.7%。车企出去,零部件要么跟上,要么掉队。

同时,特斯拉、Stellantis 等全球车企也在向中国供应商抛橄榄枝,并提出属地化配套要求。这其实是“带着你入场”的机会。

福耀的路径,值得当成模板

福耀玻璃是最值得反复研究的出海样本。

它的成功不是运气,而是满足了三个前提。

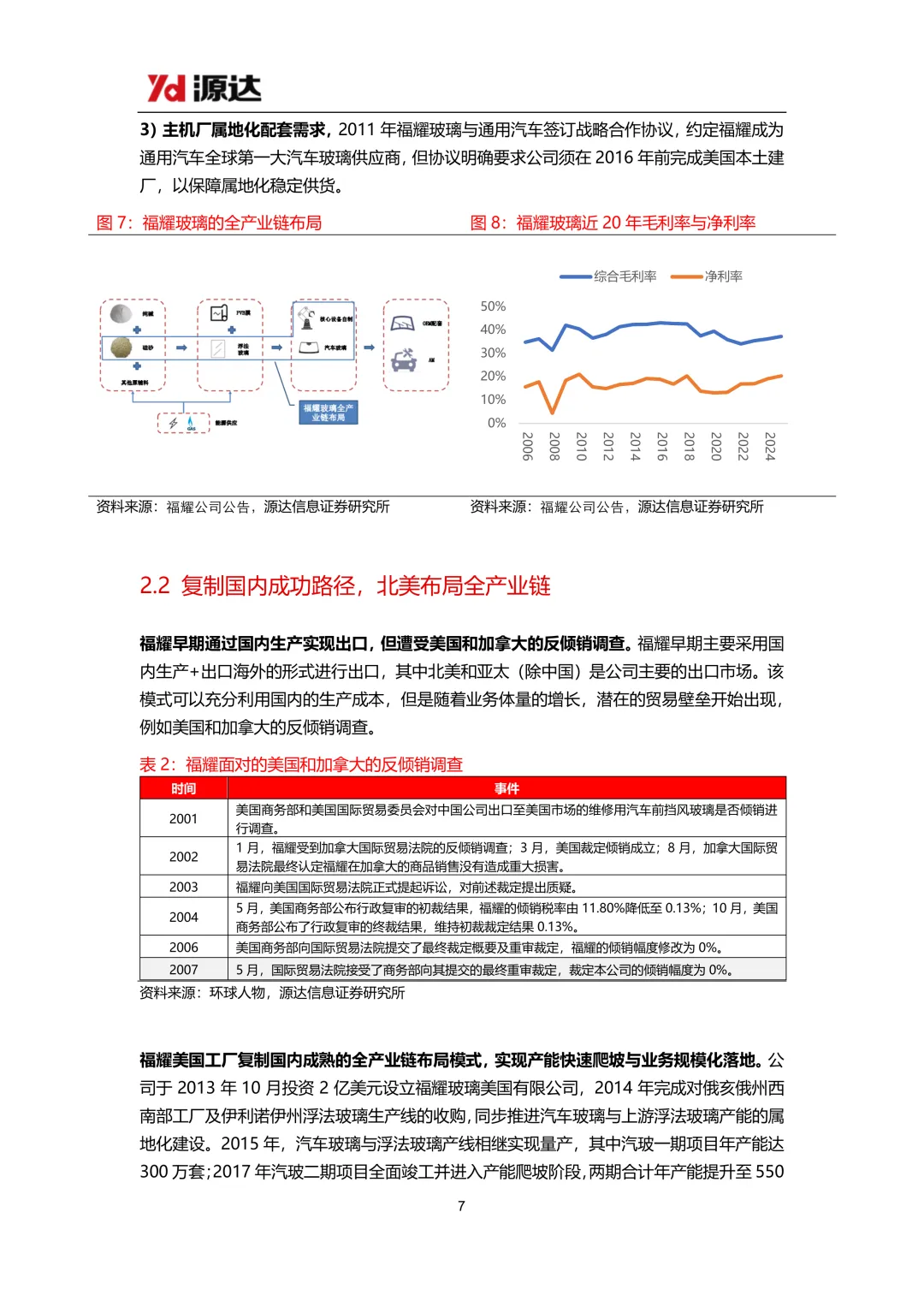

第一,国内已经是龙头。2013 年福耀国内汽玻市占率 63%,全球份额约 20%,国内增量空间有限,出海是必然。

第二,有真实的成本优势。当时国内汽玻均价只有全球均价的 55% 左右,福耀又靠垂直一体化和成本管控,把毛利率长期稳定在 40% 左右。便宜,还能赚钱。

第三,有主机厂拉着走。2011 年福耀与通用签署战略合作,需要在美国建厂实现属地化配套供货。需求把路铺好,风险就小一截。

当然,出海不是“开工即胜利”。

福耀 2013 年开始建设美国汽玻工厂,2014 年又配套上游浮法玻璃产能。2016 年正式投产,当年收入 1.04 亿美元,但亏损 0.4 亿美元,2017 年才扭亏。

这段爬坡期非常关键,它告诉我们:海外工厂初期利润承压,更多是规律,不必立刻当成经营失败。

更重要的是结果。材料里提到,2025 年福耀美国工厂收入 79.2 亿元,净利润 8.8 亿元,净利率 11.2%,创历史新高。全球市占率在 2020 年已达 28%,稳居第一。

核心逻辑是,海外工厂人力成本确实高,但属地化后能显著降低物流和关税成本。当规模效应起来,盈利能力反而可能超过当地同行。

国内汽零企业出海,怎么看才不被“短期噪音”误导

可以用一句话概括:跟着车企走,同时切进全球供应链,两条腿一起迈。

一条腿是跟着比亚迪、吉利、奇瑞等自主品牌,在泰国、印尼、巴西等地做产能布局。

另一条腿是拿海外头部车企的定点项目,进入墨西哥、东欧、东南亚等地的本地供应链体系。

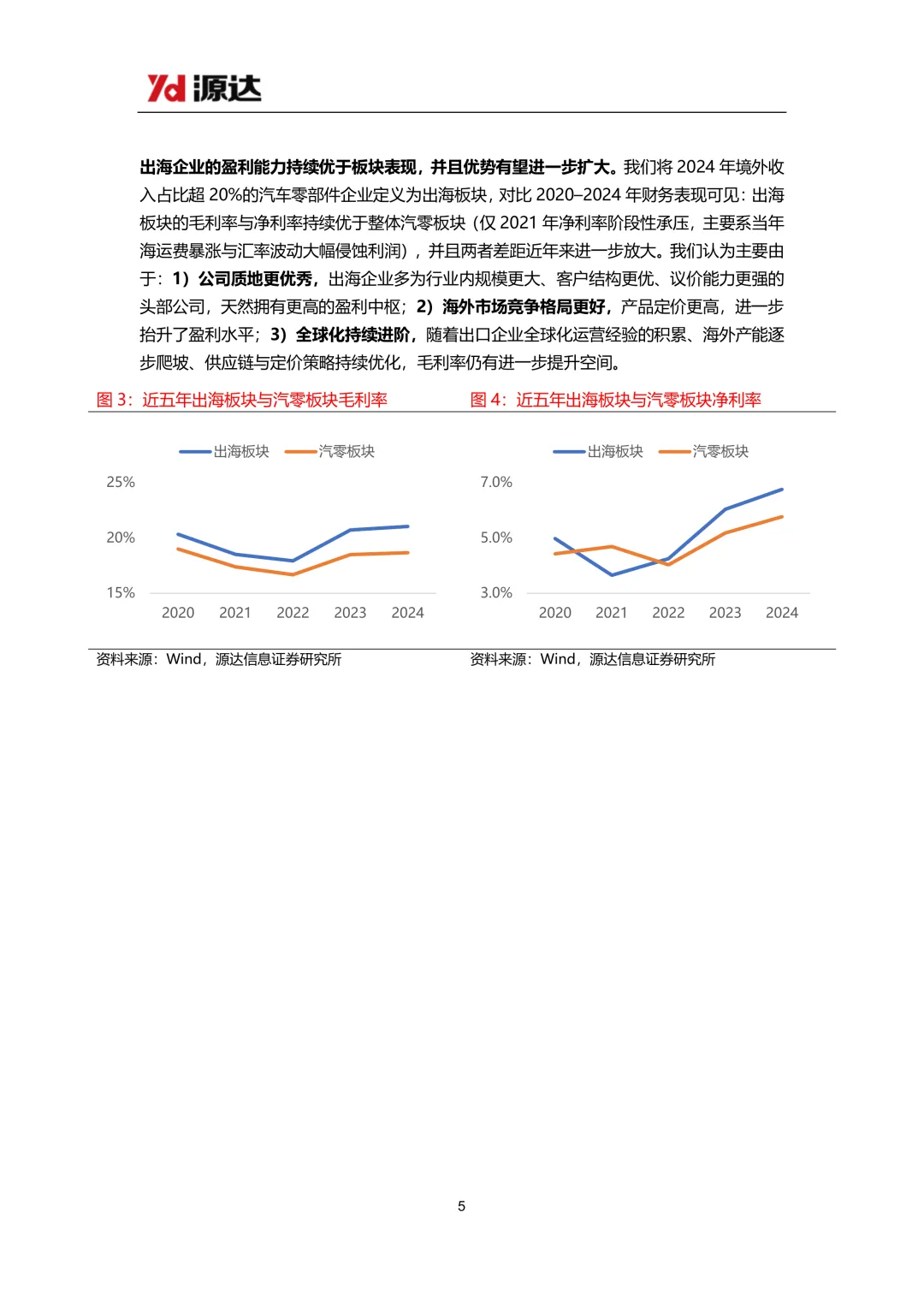

短期的共同特征是利润承压。海外工厂初期,固定成本集中投入、产能利用率不满,本地化运营也需要时间打磨,利润下滑是大概率事件。

但中期的变量也很清晰:只要客户结构稳、产能爬坡顺利、属地化配套落地,毛利率改善空间是确定的。

值得重点跟踪的方向

材料给出的关注标的包括:宁德时代、福耀玻璃、拓普集团、银轮股份、均胜电子、伯特利、星宇股份、新泉股份、松原安全。

它们分布在热管理、车灯、被动安全、汽玻等细分赛道,共同点是:国内有份额、有技术,同时海外已有或正在建设产能布局。

如果你要把“出海”变成可执行的跟踪框架,可以抓住 5 个点。

1)不要被海外工厂初期亏损吓退。判断出海质量,重点看客户结构、定点项目、产能利用率的爬坡曲线,而不是单季度利润。

2)优先关注“被订单推着走”的公司。主机厂属地化配套的需求,能显著降低盲目扩张的风险。

3)海外产能进展是关键变量。墨西哥、东欧、东南亚三条线,谁的建设进度更快、爬坡更顺,确定性就更强。

4)贸易摩擦是真风险。关税与政策变化会直接影响选址和盈利模型,需要持续跟踪。

5)从材料的结论看,头部汽零企业的出海已经不是“讲故事”,而是正在发生。节奏上,初期承压是大概率,中期盈利改善同样是大概率。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告