本文观点来自机构研究报告,不代表本号观点,更多报告

原文请加入我的知识星球查看,72小时无理由退款,赶紧试试吧!详情见下图。

一、一段话总结

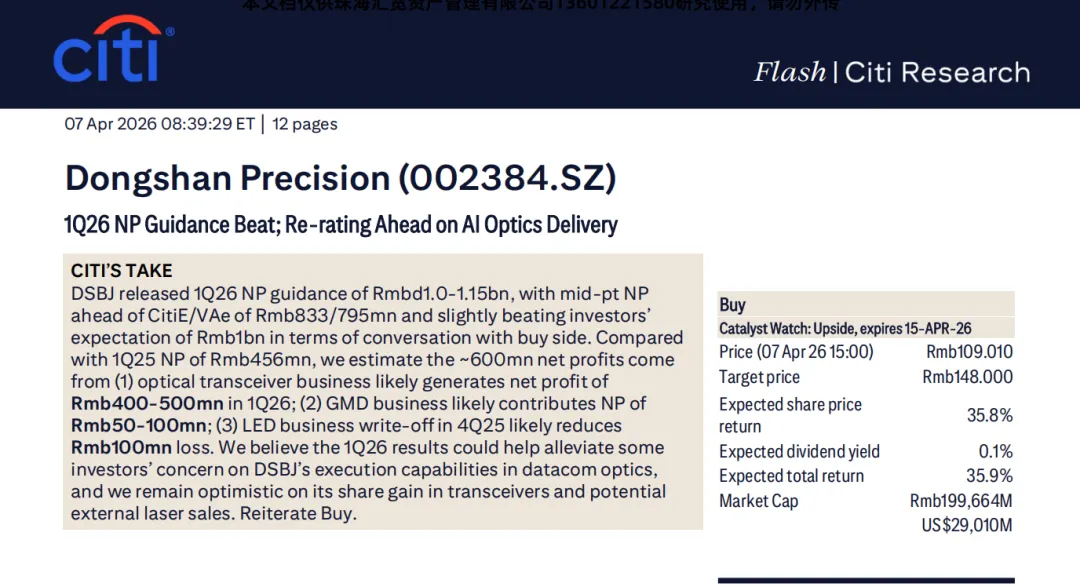

花旗2026年4月7日发布研报,东山精密2026年一季度净利润指引10-11.5亿元,中位数10.8亿元超机构预期,核心由光模块业务贡献40-5亿元净利润拉动,叠加LED业务减值冲回;公司4Q25业绩不及预期已被市场消化,花旗维持买入评级,目标价148元,预计涨幅35.8%,看好AI光模块交付与份额提升。

二、思维导图

三、详细总结

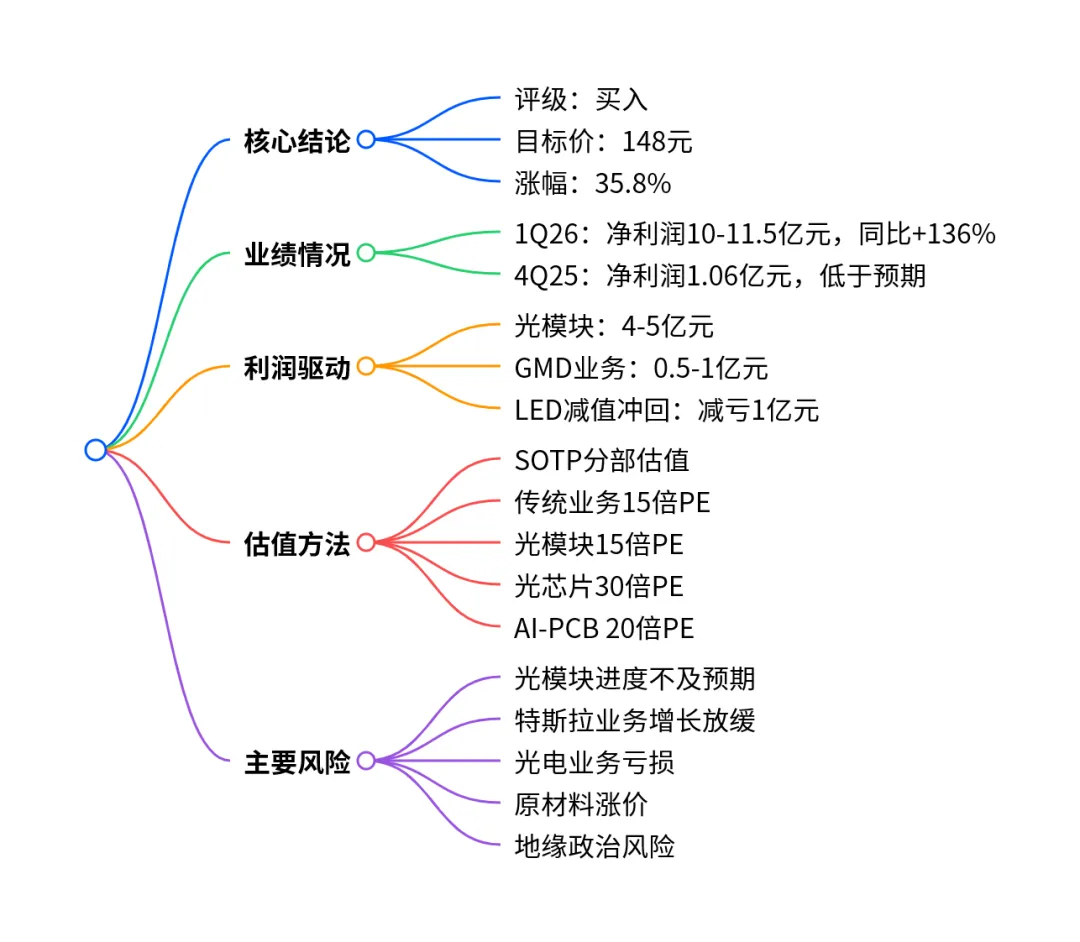

1. 核心评级与目标价

•投资评级:买入

•催化剂观察期:至2026年4月15日

•当前股价(4月7日):109.01元

•目标价:148元

•预期涨幅:35.8%

•总市值:1996.64亿元

2. 业绩表现

(1)1Q26 净利润指引

(2)4Q25 初步业绩

3. 1Q26 利润来源拆解

1.光模块业务:贡献净利润4.0–5.0亿元,为核心增长动力

2.GMD业务:贡献净利润0.5–1.0亿元

3.LED业务减值冲回:减少损失1.0亿元

4. 估值逻辑(SOTP分部估值)

•传统业务:15倍PE(近5年均值)

•光模块业务:15倍PE(行业平均)

•光芯片业务:30倍PE(行业平均)

•AI-PCB业务:20倍PE(行业平均)

5. 核心观点

•1Q26业绩验证公司光通信光学执行能力,缓解市场担忧

•市场已消化4Q25疲软,聚焦AI光模块交付与2026-2027年展望

•看好光模块份额提升与激光器外销潜力

6. 主要风险

1.光模块/FPC进度及份额提升不及预期

2.特斯拉业务因新能源车竞争增长放缓

3.光电业务需求疲软、竞争加剧致持续亏损

4.原材料成本上涨

5.中美地缘政治风险

四、关键问题与答案

问题1:东山精密1Q26业绩超预期的核心原因是什么?

答案:核心是光模块业务贡献4-5亿元净利润,叠加GMD业务盈利与LED业务1亿元减值冲回减亏,推动净利润同比大增136%,显著高于机构预期。

问题2:花旗给予148元目标价的估值依据是什么?

答案:采用SOTP分部估值,传统业务15倍PE、光模块15倍PE、光芯片30倍PE、AI-PCB 20倍PE,结合各业务盈利预测与行业估值水平测算得出。

问题3:4Q25业绩大幅不及预期是否会影响公司长期评级?

答案:不会。4Q25亏损主因LED超预期减值,市场已充分消化;花旗聚焦1Q26光模块交付能力验证与AI光学长期成长,维持买入评级。

风险提示:

这是我研究的过程资料,很有可能还没跌到位或者已经超涨了,不代表任何投资推荐,也没有任何明示或者暗示,增长知识可以,不要作为投资依据。

本文发布的所有内容,不构成任何投资建议,市场有风险,投资需谨慎。