本文观点来自机构研究报告,不代表本号观点,更多报告

原文请加入我的知识星球查看,72小时无理由退款,赶紧试试吧!详情见下图。

1. 一段话总结

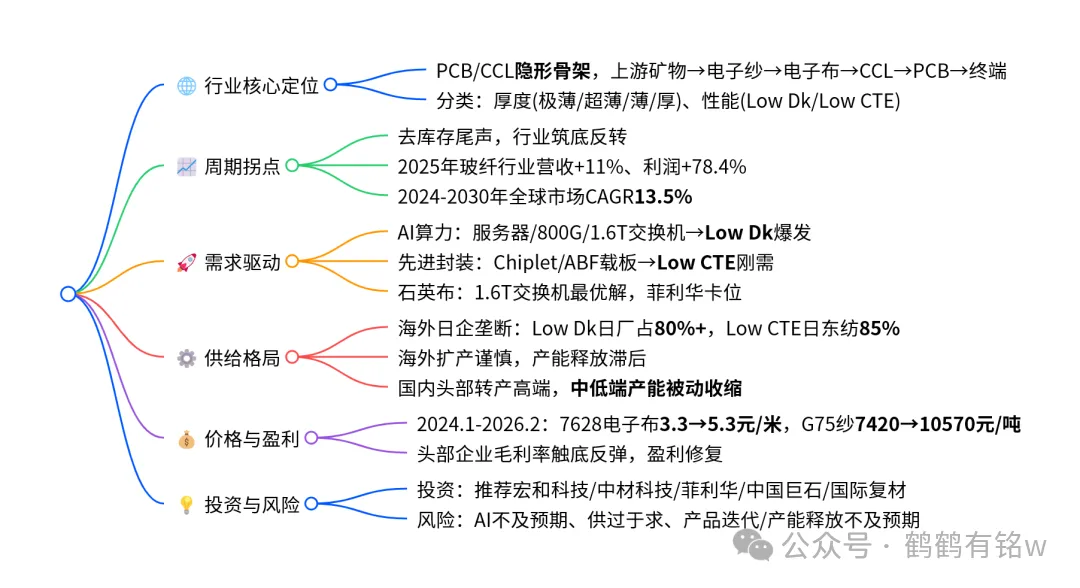

电子玻纤布作为PCB/覆铜板核心基材,行业已去库存见底,在AI算力基建与先进封装双轮驱动下,Low Dk低介电、Low CTE低热膨胀高端电子布需求爆发;海外大厂扩产谨慎、国内头部企业转产高端引发产能挤兑,供需错配推动行业价格与盈利上行,开启新一轮高景气周期,国产替代空间广阔,重点关注宏和科技、中材科技、菲利华、中国巨石、国际复材等企业。

2. 思维导图

3. 详细总结

一、行业基础:电子玻纤布是电子产业核心基材

1.产业链地位

电子玻纤布是覆铜板(CCL)、印制电路板(PCB)的核心增强材料,占CCL成本约42%,是电子设备的“隐形骨架”,决定基板机械、电气、尺寸稳定性。

3.行业周期

历经深度调整后去库存周期结束,2025年玻纤行业营收同比+11.0%、利润总额同比+78.4%,行业确认底部反转。

全球市场:2024年86亿美元,2030年预计182亿美元,2024-2030年CAGR13.5%。

二、需求核心:AI+先进封装引爆高端产品

1.AI算力驱动Low Dk需求爆发

○AI服务器、800G/1.6T交换机渗透加速,要求极低信号损耗,直接拉动Low Dk电子布需求。

○全球Low Dk市场:2024年2.8亿美元,2033年预计19.4亿美元,CAGR23.8%;需求量2024年8000万米,2025年1亿米。

○1.6T交换机需石英布(Df<0.001),菲利华布局全产业链,有望弯道超车。

2.先进封装驱动Low CTE需求高增

○Chiplet等先进封装成为算力提升核心,ABF载板需求爆发,需Low CTE电子布解决热膨胀翘曲问题。

○全球Low CTE需求量:2024年1100万米,2025年1500万米,2026年供需缺口达18%。

三、供给格局:海外垄断+产能挤兑,供需错配加剧

1.海外高度垄断

○Low Dk:日东纺59%、旭化成18%,日厂合计占比80%+。

○Low CTE:日东纺85%、Unitika11%,近乎垄断。

○海外扩产谨慎:日东纺2026年底扩产,2027年才增布产能,供给缺口持续。

2.国内产能结构性收缩

头部企业为追求高毛利,将产线转向Low Dk/Low CTE高端产品,中低端普通电子布产能被动出清,形成“高端挤兑低端”。

四、价格与盈利:行业进入上行通道

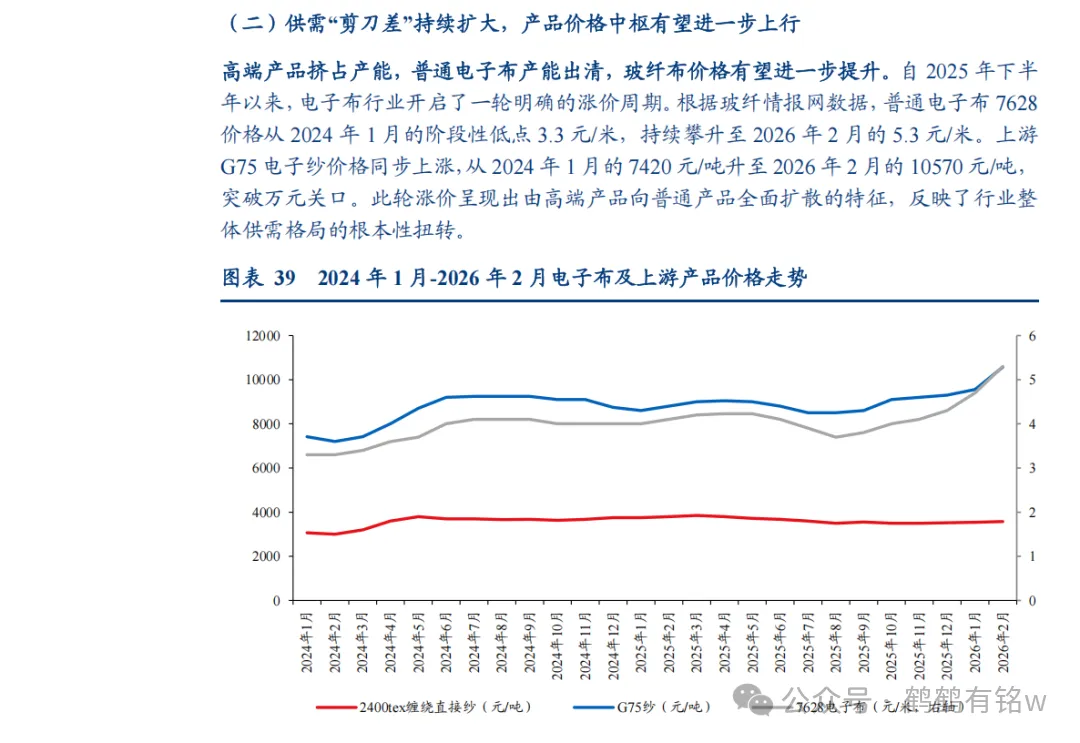

1.价格走势

2.盈利修复

国内头部企业毛利率自2024年触底后持续反弹,本轮景气高点有望超2021年,盈利全面修复。

五、投资建议与风险

1.投资建议

推荐电子玻纤布高敞口、特种布布局企业:宏和科技、中材科技、菲利华、中国巨石、国际复材。

2.风险提示

○AI产业发展不及预期;

○行业扩产引发供过于求;

○高端产品迭代/产能释放不及预期。

4. 关键问题与答案

问题1:电子玻纤布本轮上行周期的核心驱动是什么?

答案:核心驱动是AI算力基建与先进封装双轮拉动,AI服务器/1.6T交换机催生Low Dk需求,Chiplet/ABF载板催生Low CTE需求;同时海外扩产缓慢、国内企业转产高端导致供需错配,共同推动行业周期反转。

问题2:高端电子布(Low Dk/Low CTE)为何存在持续供需缺口?

答案:①需求端:AI与先进封装爆发,高端产品需求跳跃式增长;②供给端:海外日企高度垄断且扩产谨慎,产能释放滞后2-3年;③结构端:头部企业转产高端,中低端产能被挤压,进一步加剧全行业供需紧张。

问题3:石英布在电子玻纤行业中的定位与竞争优势是什么?

答案:石英布是1.6T交换机及更高阶算力设备的最优基材,具备极低Dk/Df、超低CTE性能,可满足Df<0.001的严苛要求;国内菲利华已实现“石英砂-纱-布”全产业链布局,技术壁垒高,是高端赛道国产替代核心标的。

风险提示:

这是我研究的过程资料,很有可能还没跌到位或者已经超涨了,不代表任何投资推荐,也没有任何明示或者暗示,增长知识可以,不要作为投资依据。

本文发布的所有内容,不构成任何投资建议,市场有风险,投资需谨慎。

业务咨询电话:

陈先生:13823133110

公司固话:0755-23593156

公司地址:深圳市宝安区新桥街道北环路新桥综合大楼908