核心结论:中国楼市处于政策管理式下调周期,非硬着陆、无强刺激,整体呈慢着陆。全国房价累计跌幅约15%,2026年跌8%、2027年再跌6%;高线城市2027年下半年企稳,低线城市调整更漫长。

一、核心定调:管理式下调周期(Managed Downcycle)

1.1 政策核心逻辑

- 允许必要调整:承认房价高位回调、出清泡沫的必然性,不强行逆转

- 设置下跌护栏:通过定向政策防无序下跌,避免引发系统性金融/社会风险

- 拒绝强刺激:不重演2015-2016年大水漫灌,仅“小幅防超调”

1.2 关键周期判断

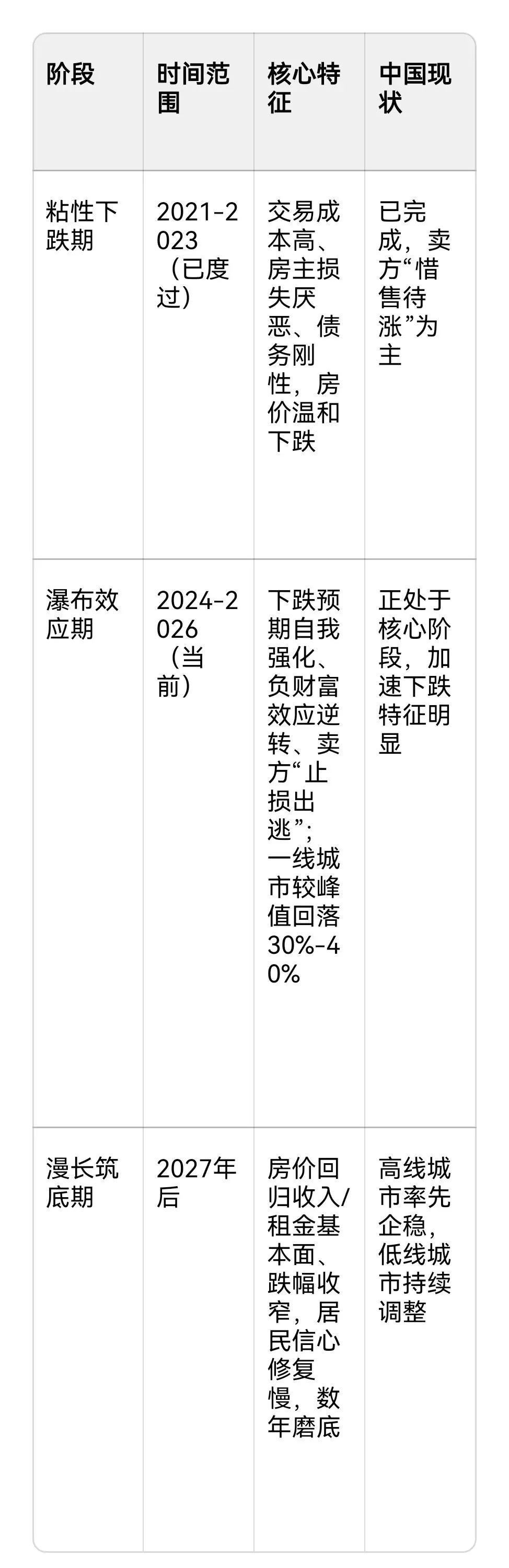

- 慢着陆周期:整体持续约2年,2027年下半年高线城市有望初步企稳

- 国际对标:参照美2006、日1991、西2007周期,契合“粘性下跌→瀑布效应→漫长筑底”三阶段规律

二、房价下行三阶段(国际周期验证)

三、核心数据与预测

3.1 房价跌幅测算

- 全国累计跌幅:约15%(2025年已跌12%、2026年跌8%、2027年再跌6%)

- 城市分化:

- 高线城市(一线+核心二线):2027年下半年企稳,跌幅相对可控(较峰值累计约12%-18%)

- 低线城市:高库存+弱需求,去化周期超30个月,调整周期3-5年以上

3.2 经济拖累演变

- 对名义GDP贡献率:繁荣期(2011-2019)+2.6pct→拖累峰值(2022)-3.4pct→2024-2025 -2.3pct→2026年收窄至-1.7pct→2027年-1.3pct

- 住宅需求占比:2018年峰值29%→2025年15%→2027年进一步降至12%,房地产对经济拉动持续弱化

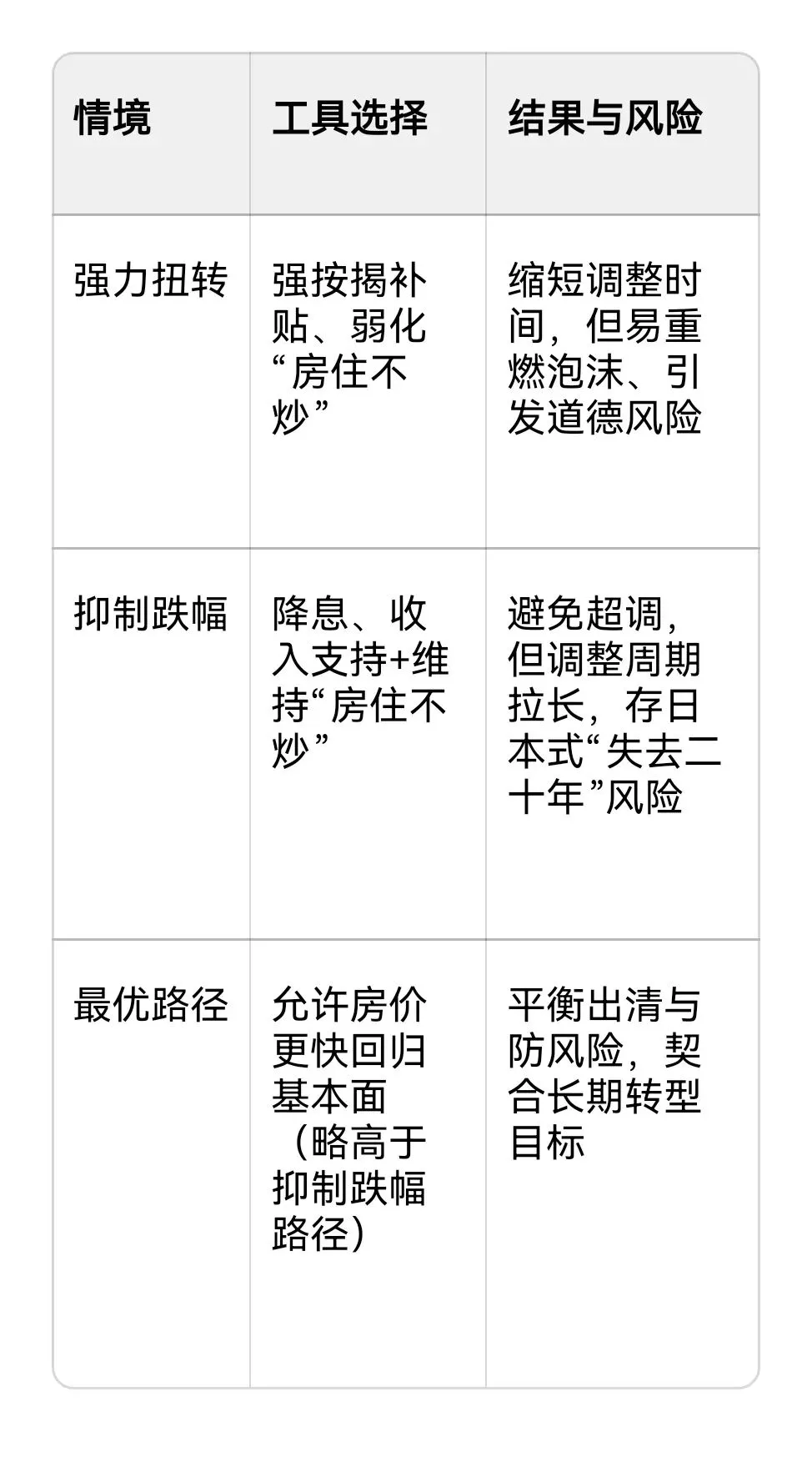

四、政策框架:托底而非扭转看门口

4.1 政策两难与最优路径

4.2 未来政策工具(核心方向)

- 定向按揭补贴:财政补贴实质降低居民融资成本(不挤压银行净息差),2026年两会后在高线城市试点

- 需求端辅助:放松限购、稳就业、社保改革(医疗/托育/养老)、重点城市群城镇化推进

- 房企端:“三条红线”约束力下降,侧重风险化解(债务重组、保交楼)而非强监管

五、长期结构性变迁:向二手房主导转型

5.1 长期需求测算(至2040年)

基于城镇化、新婚、改善、城市更新四大驱动,预计2025-2040年年均住房总需求约1400万套,低于2021-2025年的1500-1700万套;其中一手房需求降至400万套/年(2025年630万套)。

5.2 市场结构转型趋势

- 2024年:二手房占比48%,一手房主导增量市场

- 2030年:二手房占比升至55%-60%,一手房500-600万套/年

- 2040年:二手房占比达70%(接近全球成熟市场75%-85%),一手房仅400万套以上,市场从“增量扩张”转向“存量替代”

六、宏观外溢效应

6.1 通缩与再通胀路径

- 2026年:通缩探索期,核心通胀温和回落(政策脉冲消退+楼市拖累)

- 2027年:楼市拖累收窄,有望实现温和再通胀;政策利率长时间维持低位

6.2 居民资产负债表与资产配置

- 负财富效应:边际消费倾向(MPC)0.1,下跌时负效应显著(损失厌恶+预防性储蓄上升);老年业主财富效应更强,年轻家庭增加储蓄

- 资产轮动:居民定期存款向风险资产转移,但呈阶段性特征(受市场情绪与多重均衡影响)

6.3 贸易与汇率

- 贸易顺差:积极面支撑出口竞争力,消极面反映国内需求偏弱;人民币温和升值(非大幅重估)

- 行业分化:出口依赖度提升的制造业收入增速放缓,具备竞争优势的企业收入与利润率双增

七、风险情景推演

7.1 乐观情境

- 触发条件:按揭补贴大范围落地、稳就业政策见效、社保改革加速

- 结果:高线城市2026年初企稳,避免低线城市连锁下跌,调整周期缩短至1.5年

7.2 悲观情境

- 触发条件:补贴力度有限、就业疲软、二手房挂牌量高位、租金收益率承压

- 结果:房价超调(累计跌幅超18%),调整周期拉长至3-5年,低线城市陷入长期低迷

八、投资策略与核心启示

8.1 板块与资产选择

- 跑赢板块:具备出口竞争力、无需依赖降价的制造业;黄金、现金等避险资产

- 承压板块:房地产链条相关(建材、家居)、区域高库存银行

- 资产配置:房地产吸引力持续下降,聚焦金融资产与核心城市优质租赁资产

8.2 核心启示

- 购房策略:窗口期拉长,无需抢跑;优先高线城市核心资产(人口/产业支撑强)

- 企业策略:房企加速去杠杆、聚焦保交楼,转型轻资产与城市更新业务

- 宏观视角:房地产从增长引擎转为拖累项的状态持续至2027年,经济需向消费与科技转型

九、最终总结

中国房地产正经历一场“没有狂欢的出清”,核心是“管理式下调”而非“硬着陆”。未来2年是风险消化与结构转型关键期,房价稳步回归基本面;2027年后,随着拖累收敛、政策见效,高线城市有望企稳,市场逐步向二手房主导、存量优化的成熟模式转型。