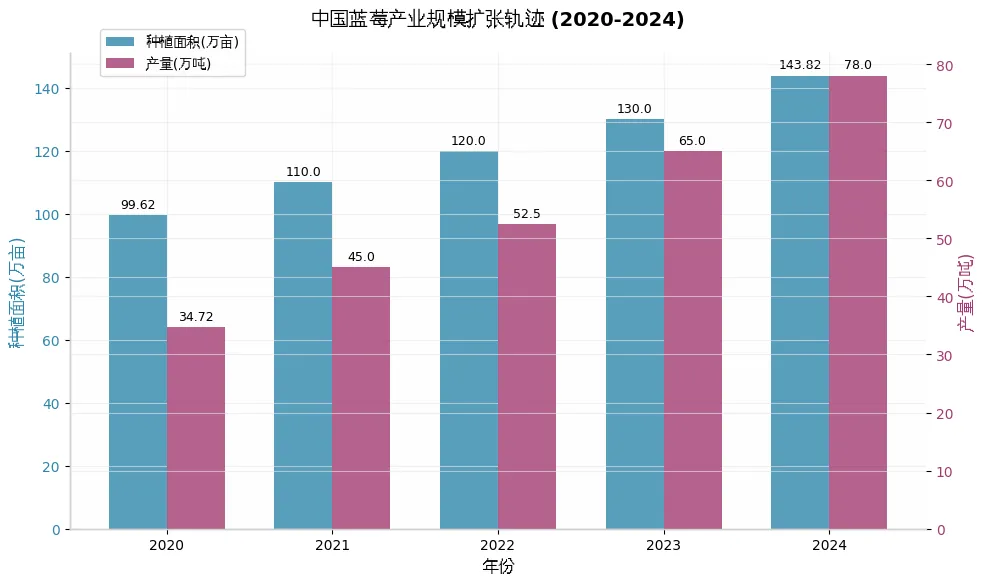

中国蓝莓产业正经历从”奢侈品”向”大众消费品”的关键转型期。2024年,全国种植面积突破143.82万亩,产量达78万吨,较2020年分别增长44%和197%。这一爆发式增长背后是基质栽培技术的普及与资本的大规模涌入。

云南设施蓝莓每亩投入约5万元,优质产区春节高峰期亩收益可达10.5万元,毛利率40-50% - 冷链损耗: 行业平均损耗率已从2022年的24.6%降至2024年的11.3%,但龙头企业(如诺普信)通过自建冷链可将损耗控制在8%以内,而散户损耗仍高达30-35% - 终端溢价: 春节高峰期产地收购价约8元/盒(125g),终端零售价可达45元/盒,溢价倍数达5.6倍;即使在普通时期,产地到终端的溢价倍数仍维持在3.75倍左右 - 利润分配: 种植端占35%、零售终端占30%、批发流通占27%(含冷链12%、批发15%)、采后处理占8%

一、产业概览:全球第一产能背后的扩张逻辑

1.1 规模跃迁:四年产量翻两倍

中国蓝莓产业在2020年超越美国成为全球第一后,持续保持高速增长。2024年全国种植面积达143.82万亩,产量78万吨,其中鲜果产量57.52万吨(占比73.74%)。

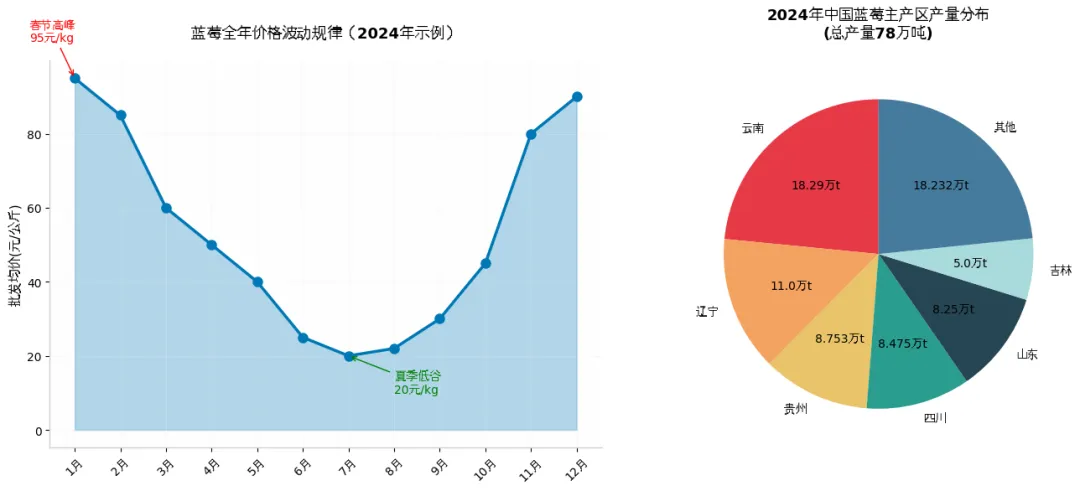

区域格局重构: 云南凭借”时间差”优势(11月至次年5月上市)成为最大产区,2024年种植面积24.9万亩,产量18.29万吨,占全国总产量23.4%。传统产区辽宁(11万吨)、贵州(8.75万吨)紧随其后。

1.2 技术驱动:基质栽培革命

2024年,全国蓝莓设施生产中基质栽培占比达79.36%,其中云南设施栽培基质化率已达100%。基质栽培将传统3年丰产周期压缩至1年,亩产从800公斤提升至1300-1500公斤,存活率提高到96%以上。

品种迭代: L25、F6、L11等南高丛常绿品种成为主流,实现11月挂果、次年4月采摘,完美避开5月底进口蓝莓高峰。这种”促早”技术使云南蓝莓在春节档期占据绝对定价权。

二、种植端深度分析:暴利账本与成本解构

2.1 投入产出模型

以云南红河州设施蓝莓为例,采用”622”联农带农模式(农户60%、村集体20%、企业20%分配):

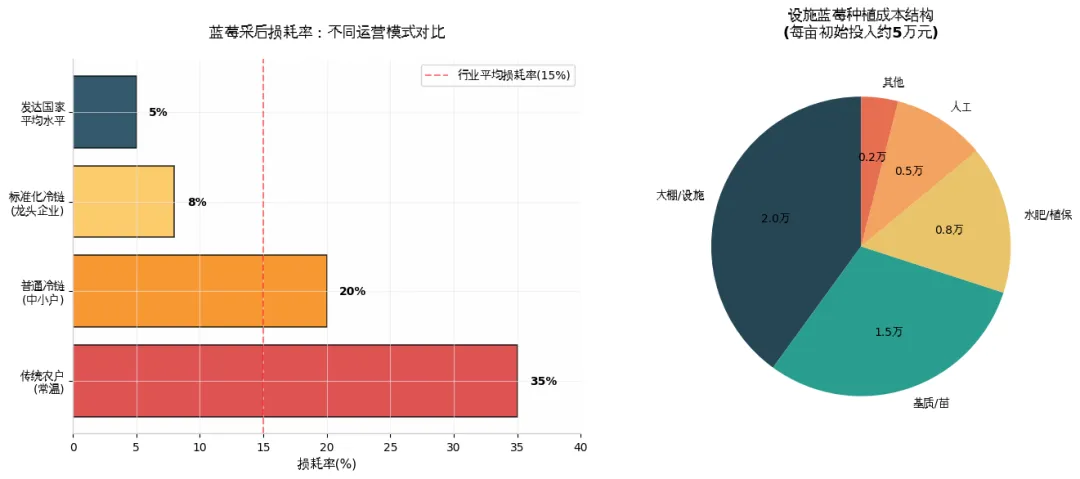

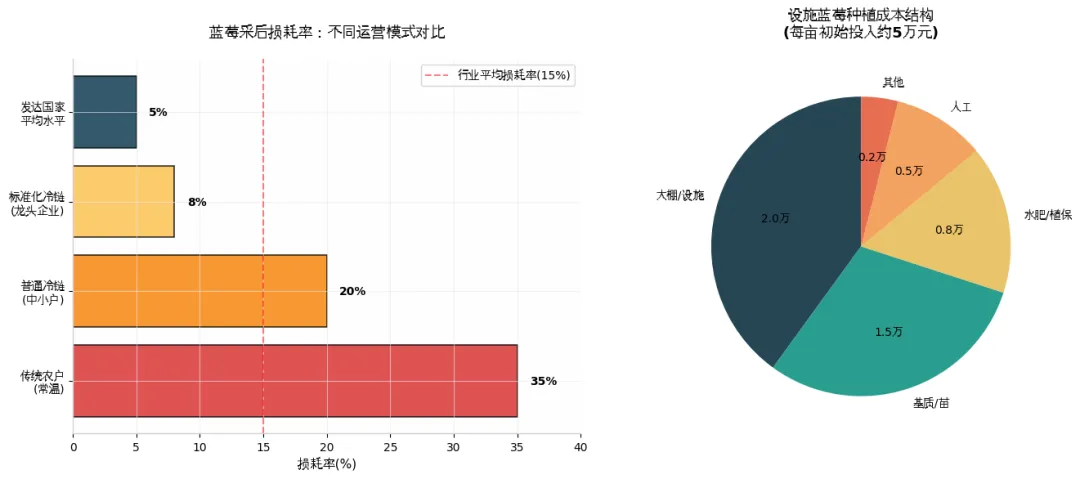

初始投入(每亩):

- 大棚/设施:2万元(40%)

- 基质/种苗:1.5万元(30%)

- 水肥一体化系统:0.8万元(16%)

- 其他(人工、管理等):0.7万元(14%)

- 合计:5万元/亩

收益测算(第二年丰产期):

- 亩产:1.3-1.5吨(优质产区可达1.5吨)

- 春节高峰期均价:52.5元/斤(105元/公斤)

- 亩产值:10.5万元(按1吨计)

- 扣除生产成本(约5万元/亩)

- 净利润约5万元/亩,毛利率47.6%

2.2 季节性与风险

价格波动呈现明显季节性:冬春高、夏秋低。1月春节高峰期批发价可达95元/公斤,而7月夏季低谷期仅20元/公斤,价差达4.75倍。

|

风险因素:

- 2024-2025年价格下行明显,3月集中上市期产地价较年前下跌超50%

- 百亩基地投资成本需1400-1700万元,普通农户难以承担

- 品种权授权壁垒(国外新品种需支付专利费)抑制无序扩种

三、冷链与损耗:决定利润率的关键战场

3.1 损耗率分层

蓝莓作为”浆果之王”,采后呼吸速率为苹果的8-10倍,常温货架期仅2-3天。不同运营主体的损耗控制能力差异巨大:

运营模式 | 采后损耗率 | 技术特征 |

传统农户(常温) | 30-35% | 无预冷,常温运输 |

普通冷链(中小户) | 20% | 基础冷藏,简单包装 |

标准化冷链(龙头) | 8% | 采后2小时预冷,真空包装 |

国际先进水平 | 5% | 气调贮藏,全程追溯 |

技术突破: 新宜科科技研发的石塑保鲜包装箱,通过微孔气调结构与天然抗菌涂层,可将运输损耗率从行业平均15-20%降至5%以下。LED智能调控保鲜技术也在云南示范应用,采后损耗率从35%降至12%。

3.2 冷链成本结构

蓝莓冷链成本占终端售价的20-30%.主要包括:预冷与分选: 产地加工中心投资(自建成本约500万元/个);干线运输: 云南到北京全程冷链约29小时(2024年数据),单公斤运输成本1.87元; 末端配送: 冷链”最后一公里”成本占比最高;时间价值: 国产蓝莓从采摘到零售终端仅需3天,较进口蓝莓(20-30天)节省近90%时间,这是国产替代进口的核心优势。

四、流通与终端溢价:利润分配的真相

4.1 价格传导链条

以125g标准盒装为例,春节高峰期价格传导如下:

环节 | 价格(元/盒) | 加价率 | 利润分配占比 |

产地收购价 | 8.0 | - | 35% |

产地批发价 | 15.0 | +87.5% | - |

销地批发价 | 26.0 | +73.3% | 15%(批发+冷链) |

终端零售价 | 45.0 | +73.1% | 30% |

关键发现: 终端零售环节占据30%利润,但需承担库存损耗风险;种植端在高峰期可获35%利润,但在价格低谷期(如夏季)可能跌破成本线。

4.2 渠道分化

高端渠道: 盒马、胖东来、京东等KA客户,要求果径18mm+、糖度13.8°以上,采购价较市场均价高30-50元/公斤。诺普信等龙头企业通过品牌化(“爱莓庄”、“迷迭蓝”)绑定高端渠道。

大众渠道: 社区团购、直播电商以”按桶/斤销售”模式走量,2026年3月出现”10元/斤”的散货价格,这部分货源多为中小基地无法进入商超的次级果。

出口溢价: 2024年云南蓝莓出口量同比增长25倍,占全国出口总量50%以上,出口单价通常比国内高20-30%。

五、产业链价值分布与投资逻辑

5.1 利润分配金字塔

在春节高价期(最佳盈利场景)的125g标准盒装蓝莓中:

•种植端(35%): 承担自然风险,享受时间差红利

•零售终端(30%): 渠道为王,掌握定价权

•流通环节(27%): 冷链物流(12%)+ 批发(15%),规模效应明显

•采后处理(8%): 分选、包装、品牌溢价

5.2 投资壁垒与机会

高壁垒环节(适合资本进入):

- 种苗与品种权: 国外新品种(如L25)授权费高昂,国内育种企业稀缺

- 设施与基质: 大棚建设、泥炭椰糠等基质供应

- 冷链基础设施: 产地预冷、气调贮藏设施

红海竞争环节(谨慎进入):

- 纯种植: 价格波动大,2025年已出现”增产不增收”现象

- 传统批发: 利润空间被挤压,需转型供应链服务

价值洼地:

- 精深加工: 蓝莓原浆、花青素提取、NFC果汁,毛利率可达50%+

- 农资服务: 水肥一体化、生物防治(如大蒜E素保鲜技术)

六、风险提示与趋势展望

6.1 短期风险

1.价格持续下行: 2025年全国种植面积预计达158万亩,产量89.74万吨,同比再增15%,3月产地价已跌至8-9元/斤

2.品质分化: “促早”技术滥用导致部分产区果品质量下滑,拉低整体均价

3.资金链: 诺普信等龙头企业资产负债率已攀升至63.64%

6.2 中长期趋势

1.从”产量冠军”到”价值高地”: 产业正从数量型向质量型转变,“澄江蓝莓”等地标品牌将获溢价

2.零食化趋势: 蓝莓作为”护眼能量球”功能食品,00后消费占比从2019年12%跃升至2023年38%

3.技术替代: LED保鲜、纳米保鲜膜、石塑包装等新材料应用将重塑冷链成本结构

结论与建议

对投资者: - 回避单纯规模扩张的种植项目,关注拥有品种权和自建冷链的头部企业 - 关注精深加工赛道,特别是NFC果汁、功能性提取物等高附加值方向 - 警惕2025-2026年价格下行周期,小型基地面临出清风险。

对从业者: - 提升采后处理能力,将损耗率控制在10%以内是生存底线 - 绑定社区团购、直播电商等新兴渠道,减少对传统批发依赖 - 采用”622”等联农带农模式分摊风险,轻资产参与产业分工。

对政策制定者: - 建立品种登记保护制度,避免国外专利品种侵权风险 - 支持产地冷链基础设施建设,降低中小农户损耗 - 引导差异化种植,避免集中上市导致价格踩踏。

数据来源: 中国报告大厅、国盛证券研究所、云南省农业科学院、北京新发地批发市场、惠农网行情数据、界面新闻实地调研等。

本报告基于公开市场数据与实地调研信息整理,仅供参考,不构成投资建议。