编者按

国际货币体系正面临多重压力叠加,改革滞后与现实变化的错位日益突出。全球债务处于历史高位,公共债务上升更快且覆盖面扩大。部分资产价格同步快速走强,也反映出金融环境的不确定性在上升。在多极化加深、资本流动更趋波动、危机反复出现的背景下,渐进式修补已难以回应体系性问题。主权债务风险的危险性进一步上升,不透明与表外负债增加、内债主导和债权人碎片化共同抬高了风险识别与处置难度。“财政主导回归”使公共债务对货币政策的约束更为突出,其影响可能跨越国界,中央银行信誉的重要性因此更具公共品意义。上述变化对IMF提出更直接的改革要求,监督、危机贷款与SDR等功能短板需要补齐,而债务重组中的债权人协调机制已成为关键约束;治理与代表性、使命更新与全球流动性关注、以及提升SDR作用,将构成一体化改革议程的主要方向。

01

国际货币体系承压与渐进式修补不足

1. 体系承压的多重来源

国际货币体系正在经历系统性压力累积,而IMF改革已显著滞后。压力来自多个方向并同时显性化。全球债务水平处于历史高位,成为宏观层面的重要背景。地缘政治碎片化与保护主义抬头,使国际经济金融环境更难回到稳定预期之下。多边协调能力出现削弱,跨经济体政策对话与合作面临更高不确定性。全球金融安全网(GFSN)也呈现弱化迹象,危机时期的流动性支持与缓冲能力因此更受关注。

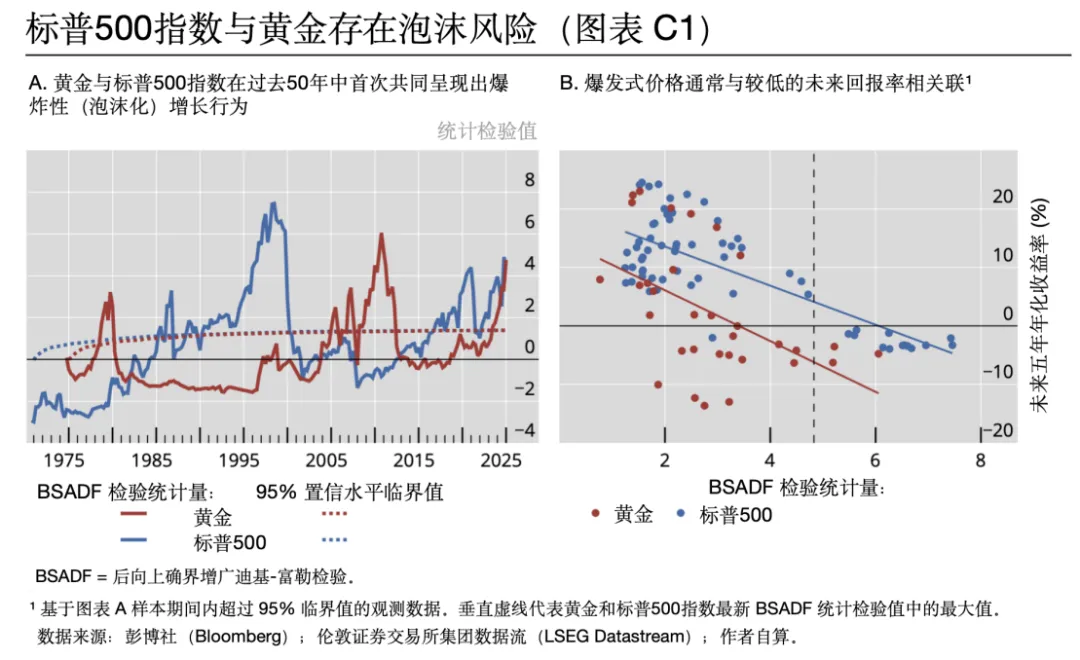

2. 资产价格同步走强提示风险环境变化

资产价格的异常表现为上述压力提供了一个金融市场侧面的注脚。BIS《季度评论》(2025年12月,第14页)图C1显示,美股标普500与黄金在近几个月出现同步走强,并在统计检验意义上进入“爆炸性行为”的区间。该图采用BSADF检验统计量识别价格序列是否出现爆发性特征。图C1.A表明,在过去至少50年里,黄金与美股进入该区间通常并不同步,而近阶段出现二者几乎同时进入的情况。图C1.B进一步呈现,当检验统计量处于较高水平时,随后五年期年化收益往往较低,甚至可能为负。图表同时提示,这类检验能够识别爆发阶段,但并不提供泡沫何时破裂的信息。

3. 渐进式修补不足,问题指向合法性与一致性

国际货币体系面临的挑战已经难以通过小幅修补来消化。体系安排与21世纪现实存在错位已成为报告的核心判断之一。多极化格局更为清晰,资本流动更具波动性,危机呈现反复出现的特征。IMF仍处于国际货币体系的中心位置,但其作用受到多方面约束。问题的关键被概括为三个层面,即合法性、使命授权与政策框架的一致性。仅依靠渐进式工具调整,很难回应这些更根本的制度性议题。

02

全球公共债务高位与财政主导回归

1. 公共债务上升更快,覆盖面显著扩大

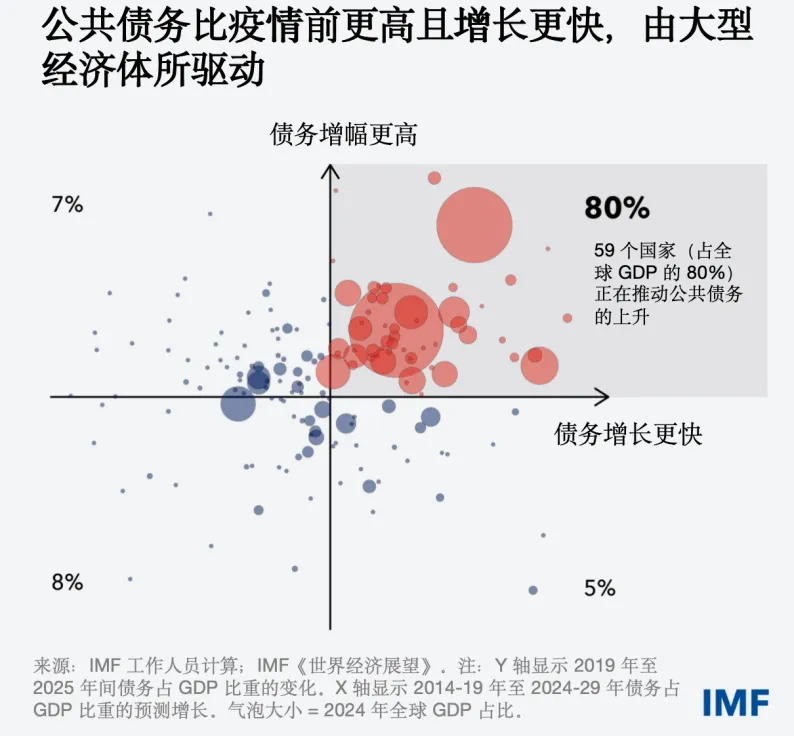

全球公共债务水平不仅高于疫情前,而且上升更快,推动力量主要来自体量最大的经济体。IMF图表以气泡散点形式呈现这一变化。纵轴为2019—2025年债务/GDP变化,横轴为2024—2029年债务/GDP增速相对2014—2019年的变化,气泡大小代表经济体在2024年全球GDP中的份额。图表标注显示,约59个国家合计占全球GDP约80%,正在推动公共债务上升。债务上行主要发生在发达经济体,相关风险的覆盖面更广,已不再局限于少数经济体。

2. 全球总债务高位运行,主权债券处于核心位置

全球债务的长期趋势与部门结构同样显示出“高位运行”的特征。IMF Global Debt Database图表以全球债务占全球GDP的比例为口径,将债务分解为公共部门债务、居民部门债务与非金融企业债务,并标注关键年份。2019年全球总债务约为230%,2020年疫情冲击期间升至约258%,2024年约为235%,呈现接近稳定但仍处高位的状态。图中同时标注2024年结构,公共债务约为93%,私人部门债务约为143%。在这一结构下,主权债券被明确置于金融体系核心的位置。

当前债务环境之所以更具危险性,首先体现在风险形态更复杂。危险性来自三个方面:

·不透明性上升以及表外负债增加

·内债主导特征更为突出

·债权人结构进一步碎片化

这些变化使债务风险更难以被完整识别,也使风险评估与应对更具难度。

3. 财政主导回归与中央银行信誉的公共品属性

“财政主导回归”被用来概括主权债务高位对宏观政策格局的影响。财政政策的重要性被描述为更偏结构性而非周期性。公共债务水平对货币政策的约束更为显性,货币政策空间在这一背景下面临更强限制。相关后果并不局限于单一经济体内部,而可能以跨境形式体现。例如在金融危机期间,美联储通过互换安排向市场提供美元流动性。中央银行信誉因此被强调为具有全球公共品意义的要素,其稳定性对国际货币体系运行具有更广泛影响。

03

对IMF的含义与一体化改革议程

1. IMF面临的压力

贸易政策领域的变化为多边合作环境提供了直观背景。图表显示,2015—2025年贸易限制性与贸易扭曲性政策措施数量持续上升,并在后期显著抬升。另一张柱状对比图显示,相关指标在历史阶段处于较低水平,而在近年上升幅度明显,2021年达到图中标注的高值。贸易紧张、关税与产业政策争议在此背景下更易外溢,跨境影响也更为突出。

IMF面临的压力集中体现在三项功能薄弱环节。薄弱环节包括监督、危机贷款与储备资产创造(特别提款权,SDRs)。尽管存在不足,IMF仍被界定为唯一具有全球覆盖范围与合法性的多边机构。改革因此不仅关乎单一机构效能,也关乎国际货币体系能否形成更一致的规则与工具组合。

债务重组中的债权人协调问题被视为当前改革的关键约束。协调机制“失灵”被归纳为多个具体表现。巴黎俱乐部已无法覆盖占主导地位的债权人。中国在巴黎俱乐部规范之外运作,使传统协调框架的适用范围受到限制。债券持有人与双边贷款人的并存,使“可比待遇”问题更难处理。G20共同框架的表现不及预期,难以支撑高效、可预期的重组流程。由此得到的关键信息是,如果债务重组机制不先修复,IMF改革就不完整。

2. 改革的三大支柱

改革议程被提出为三个支柱,并强调需要形成统一推进的整体安排。第一支柱是公平与治理。份额分配与全球经济权重并不匹配,新兴经济体与低收入国家代表性不足。监督实践存在不对称性,尤其在债务与金融稳定相关议题上,发达经济体也存在需要被更一致对待的问题。第二支柱是更新使命。资本流动已主导宏观动态,溢出效应与全球流动性需要更明确的关注重点。IMF需要朝“真正的全球最后贷款人”方向发展。与使命更新相配套的抓手,是重启并强化IMF多边磋商机制,使其作为协调工具服务于贸易紧张、关税与产业政策等关键议题,并回应跨境溢出效应加剧的现实。第三支柱是提升SDR的作用。SDR发行并不频繁,SDR在外汇储备中的占比与SDR持有合计仅约7%。扩大SDR作用被视为将其建设为更可行储备资产的方向。2021年SDR分配规模较大,但其使用仍受到可兑换性有限与市场深度不足的限制。SDR需要被建设为应对系统性流动性冲击的工具,并在一定程度上降低各国对自我保险的依赖。

综合改革议程以四个方向收束。改革需要恢复IMF合法性,修复债务重组协调机制,强化全球流动性后盾,并减少碎片化、重建多边贸易合作。结论部分强调,改革国际货币体系不是可选项。全球债务、财政主导与债权人碎片化已显著削弱现行体系。债务重组约束成为影响IMF有效性的关键约束。世界经济已经改变,治理它的制度也必须随之改变。

注:本文系中国人民大学国际货币研究所研究报告,编号 IMI Report No.2603,发布于“大金融思想沙龙”第271期。作者:Anoop Singh(IMF原亚太部主任、摩根大通原亚太区董事总经理、乔治敦大学兼职教授)。报告观点基于作者在“国际货币体系与主权债务面临的危机和挑战”主题报告中的发言整理,仅代表作者个人观点。

观点整理:刘辰阳

监制:李婧怡

版面编辑|傅恒恒

责任编辑|李锦璇、阎奕舟

总监制|朱霜霜

近期热文