核心结论:美利云是央企(中国诚通)旗下唯一云计算上市平台,已彻底从造纸转型为宁夏中卫东数西算核心 IDC,靠 “数据中心 + 自有光伏” 实现算电协同。2025 年扭亏为盈(净利 5100-7600 万),叠加 AI 算力爆发、上架率超 94%、绿电成本优势,近 3 月暴涨84.1%,纯政策 + 业绩 + 资金驱动,目标价22-25 元,高弹性妖股。

一、公司概况与最新行情(截至 2026-03-20 11:30)

1. 基本信息

- 股票代码

:000815.SZ(深交所) - 实控人

:国务院国资委(中国诚通 / 中国物流集团)(央企算力唯一上市平台) - 核心标签

:东数西算、IDC 数据中心、算电协同、AI 算力、绿色电力、光伏、央企改革、扭亏为盈 - 核心业务

(已剥离造纸): - 数据中心(92.68%)

:宁夏中卫,6 栋机房,1.5 万机柜,上架率 **>94%,毛利率44%** - 光伏(5.92%)

:50MWp 电站,年发电 7000 万度,覆盖 IDC15% 用电,毛利率47% - 造纸(已剥离)

:2025 年关停清算,消除亏损源

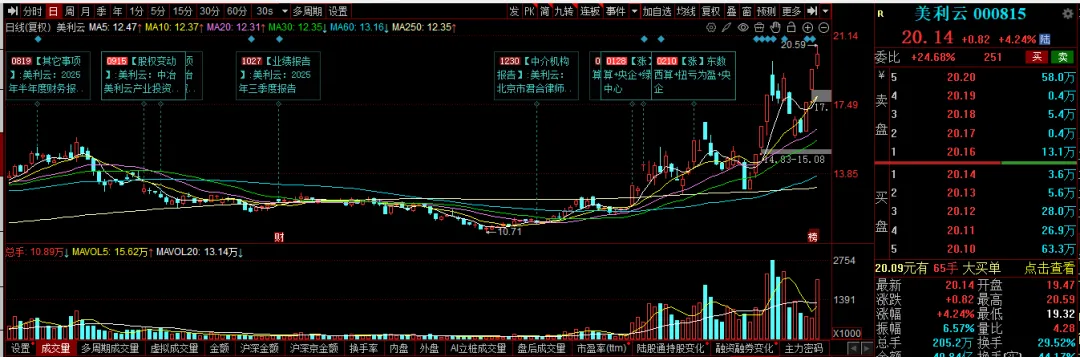

2. 最新行情(连续大涨,资金爆量)

表格

| 股价 | 20.14 元 | |

| 总市值 | 140.03 亿元 | |

| 成交额 | 40.84 亿元 | |

| 换手率 | 29.52% | |

| PE(TTM) | -27.66 倍 | |

| 近 1 月涨幅 | +28.7% | |

| 近 3 月涨幅 | +84.10% |

3. 业绩情况(2025 扭亏,2026 高增)

- 2024 年

:营收 9.12 亿元,归母净利 **-5.48 亿元 **(亏损,造纸计提) - 2025 年(预告)

:归母净利5100-7600 万元(扭亏为盈) 扣非净利5600-8400 万元,主业盈利 核心:剥离造纸亏损、IDC 盈利、毛利率44% - 2026E

:净利1.2-1.5 亿元(同比 **+80%-120%**) 逻辑:AI 算力涨价、机柜扩容、算电协同降本

二、核心逻辑:算电协同 + 东数西算 + 央企 + 扭亏四重共振

1. 最强风口:算电协同(国家战略),绿电供 AI 算力

- 政策最强

:2026 政府工作报告首次写入算电协同,要求智算中心绿电≥80% - 完美卡位

:IDC+50MW 光伏直供,宁夏0.26 元 / 度低价绿电,PUE1.2(行业最优) - 成本优势

:自供绿电 + 自然冷却,电费年省 5000 万 +,毛利44%(行业顶尖)

2. 东数西算核心:中卫枢纽,客户顶级,上架率 94%

- 区位垄断

:宁夏中卫为国家 8 大算力枢纽,政策补贴 + 税收优惠(15%) - 客户优质

:腾讯、美团、字节、DeepSeek、电信等,上架率 **>94%**(满负荷) - 产能扩张

:规划 8 栋机房(2 万机柜),在建5000 机柜,2026 年投产

3. 基本面反转:剥离亏损,盈利爆发,现金流改善

- 利空出尽

:造纸业务彻底关停,2024 年大额计提(-5.48 亿) - 盈利暴增

:2025 年 IDC 净利 **+425%,毛利率44%**(造纸仅 12%) - 财务健康

:负债率40.3%(低),财务费用1184 万(压力小)

4. 央企加持:诚通唯一算力平台,资源无限

- 央企信用

:融资成本3.5%-4.5%,2025 年定增15 亿扩产 - 集团赋能

:中国物流集团、诚通集团内部算力需求优先供给 - 政策红利

:东数西算补贴8000 万 / 年,西部大开发税收减免

5. 技术面:主升浪,游资 + 机构抱团

- 趋势强劲

:3 月 18 日涨停,19-20 日续涨,突破20 元 - 资金爆量

:日均成交30 亿 +,深股通 + 游资共振 - 筹码集中

:成本15-17 元,支撑强劲

三、核心催化剂(2026 年密集落地)

- 3-4 月

:2025 年报(4.26,扭亏确认);算电协同政策细则 - Q2

:AI 算力涨价(+20%-30%);新增机柜投产(5000 个) - Q3

:半年报预增(+100%);绿电直供比例提升至 25% - Q4

:2026 年业绩预告(1.2-1.5 亿);中卫二期数据中心开工

四、风险提示(高波动,题材驱动)

- 算力价格战

:AI 算力供给增加,租金下滑 - 项目延期

:机柜扩容、算电项目推进慢 - 高位回调

:3 月暴涨84%,随时巨震 - 10%+ - 客户集中

:前五大客户占比60%+,流失风险 - 业绩不及预期

:IDC 盈利下滑、绿电消纳不足

五、投资建议(短线博弈,中线高看)

1. 短线(1-4 周)

- 支撑位

:18.0-18.5 元(5 日线,强支撑)、16.5-17.0 元(极限) - 压力位

:21.0-22.0 元(短期)、22-25 元(目标) - 策略

:回调低吸(18.0-18.5),突破 21 加仓;止损 16.5 元(严格)

2. 中期(3-12 个月)

- 目标价

:22-25 元(算电协同 + 业绩高增 + 央企估值) - 核心逻辑

:东数西算 + 算电协同 + 扭亏为盈 + 央企平台,估值重塑

互动 + 点赞 + 转发 免费送研报

美利云算电协同 + 东数西算 + 央企 + 扭亏四大核心逻辑,你最看好哪一点?👉 算电协同能否带来业绩爆发?👉 22-25 元目标价能否突破?👉 高位震荡是机会还是风险?

🔥 福利:点赞 + 转发 + 留言,免费领研报!

点亮点赞 - 转发

给股友 评论:美利云研报

领取完整版研报:✅ 算电协同业绩测算(电价 / 算力敏感性)✅ 2026-2027 年净利预测表✅ 美利云 vs 铜牛信息 vs 光环新网 对比表✅ 主力资金流向与龙虎榜跟踪