前序:

报告说明与引用来源

一、解析报告的定位

本深度解析报告是基于观研天下发布的《中国银发经济产业现状深度研究与发展趋势预测报告(2025-2032年)》进行的二次研究与专业解读。原报告是近年来中国银发经济领域覆盖周期最长(7年)、维度最广的综合性产业研究,本解析在此基础上,结合最新市场动态与政策演进,提供更具前瞻性的战略洞察。

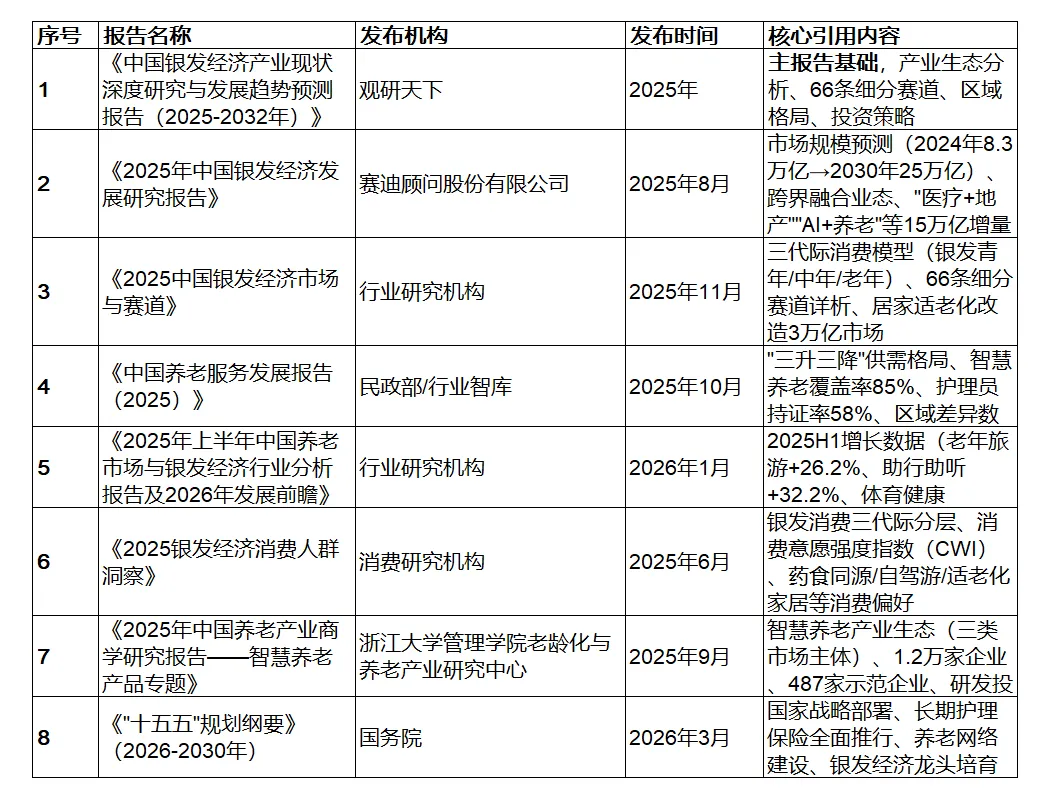

二、核心引用报告清单

本解析报告在撰写过程中,系统引用了以下八大权威研究报告及多项政策文件,确保分析的专业性、时效性与数据可靠性:

三、辅助引用来源

除上述核心报告外,本解析还参考了以下政策文件与专题研究:

政策文件类:

《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》(九部门联合,2025年1月)

《关于促进服务消费高质量发展的意见》(国务院,2025年8月)

2024年12月中央经济工作会议精神

长期护理保险制度试点评估报告(国家医保局,2025年)

区域专题类:

《重庆养老金融研究报告(2024)》(西部金融研究院,2024年11月)——成渝银发经济圈分析

长三角、粤港澳大湾区养老服务一体化发展相关地方政策

消费数据类:

《2025中国家庭养老金融健康指数调研报告》(中美联泰大都会人寿×清华大学五道口金融学院,2025年6月)

《2025中国居民退休准备指数调研报告》(同方全球人寿×清华大学经济管理学院,2025年11月)

四、数据时效性说明

本解析报告数据截止至2025年3月,部分前瞻性预测延伸至2032年。引用数据中:

历史数据:2020-2024年,来源于国家统计局、民政部、国家医保局等官方统计

即时数据:2025年上半年,来源于行业监测与企业财报

预测数据:2025-2032年,来源于各报告机构的模型测算与专家研判

特别提示:银发经济处于快速变革期,政策与市场环境变化迅速,文章内容为个人观点,不构成投资决策。

五、分析框架与创新点

本深度解析在原著基础上,进行了以下专业深化:

理论建构:提出"银发消费三代际模型"与"产业金字塔三层级"分析框架

数据整合:将分散于各报告的市场规模、增长率、渗透率数据进行系统性梳理与交叉验证

趋势预判:基于技术成熟度曲线与政策周期理论,对2025-2032年产业发展进行阶段化预测

风险警示:针对重资产陷阱、政策依赖、技术泡沫等提出结构性风险提示

战略建议:分政府、企业、投资者三类主体,提供差异化行动指南

本文目录

一、报告定位与研究框架

二、产业现状深度解构

三、消费主体革命:三代际分层与行为跃迁

四、产业融合新范式:66条赛道与跨界生态

五、政策演进与制度创新

六、发展趋势预测(2025-2032年)

七、挑战与风险提示

八、战略建议与结论

一:

报告定位与研究框架

本报告由观研天下发布,是近年来覆盖周期最长(7年)、维度最广的银发经济产业全景式研究。报告突破传统养老产业单一视角,构建"产业生态-区域格局-消费分层-技术赋能-政策演进"五维分析框架,为政府决策、企业战略投资、金融机构资产配置提供系统性参考。

核心研究边界界定:

狭义银发经济:老年用品和服务供给(养老照护、健康医疗、文化旅游)

广义银发经济:涉老产业融合("医疗+地产""AI+养老""金融+康养")

前瞻赛道:抗衰老产业、智慧养老、养老金融等66个细分赛道

二:

产业现状深度解构

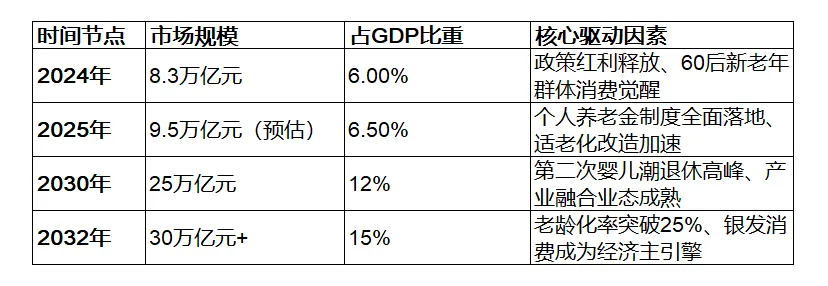

(一)市场规模:从"万亿级"到"十万亿级"的跨越

关键洞察:2025-2032年将呈现"指数型增长"特征,年均复合增长率达18.7%,远超GDP增速。这一增长并非简单的人口红利,而是代际消费革命(Baby Boomer退休)与技术赋能(AI+物联网)的双重叠加效应。

(二)产业结构:三大层级分化与融合

银发经济产业金字塔(2025年)

第一层:养老照护与医疗健康(占比35%)

刚需基础层,政府主导+社会资本:机构养老、社区居家照护、康复护理、慢病管理

第二层:老年消费品与文娱服务(占比40%)

消费升级层,市场主导,增速最快:老化家居、老年旅游、文化娱乐、教育培训

第三层:产业融合与新质业态(占比25%)

价值创新层,技术驱动,利润最高:智慧养老科技、养老金融、抗衰老产业、银发地产

结构性变化趋势:

2025年现状:第一、二层占比75%,传统养老仍占主导

2032年预测:第三层占比将提升至40%,"AI+养老""金融+康养"成为最大增量市场

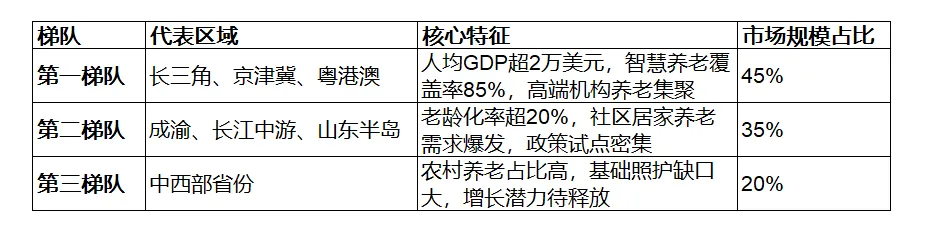

(三)区域格局:三大梯队与"银发湾区"崛起

新兴增长极:

成渝银发经济圈:依托"新市民"专属商业养老保险全国领先政策,打造西部养老金融高地

海南自贸港:免税政策+气候优势,吸引高端康养旅居,预计2030年银发旅游收入破5000亿元

三:

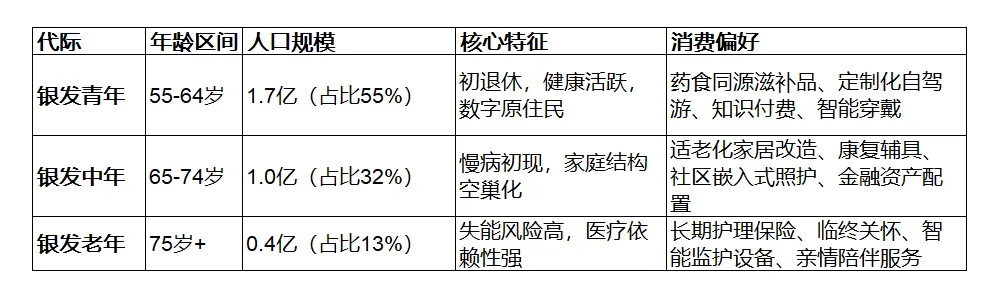

消费主体革命:三代际分层与行为跃迁

(一)新老年群体画像:从"被动养老"到"主动享老"

报告首次系统划分银发消费三代际模型,揭示消费行为代际差高达20年:

关键发现:

银发青年是隐性消费巨人:人均年消费达4.2万元( vs 传统老年人1.8万元),消费意愿强度指数(CWI)为后者的2.3倍

代际消费鸿沟:60后(2025年60岁)与40后消费观念差异,堪比"90后与70后"的差距,传统养老产品供给严重错配

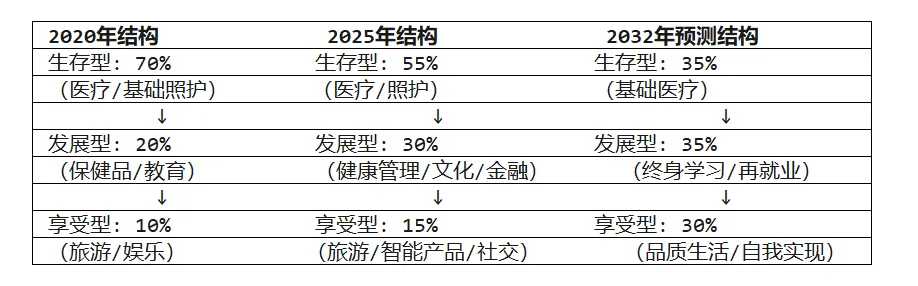

(二)消费结构升级:从"生存型"到"发展型+享受型"

2025年银发消费支出结构变化:

爆发式增长赛道(2025年上半年数据):

老年旅游服务:销售收入同比增长26.2%(定制化、小团化、康养旅居融合)

助行助听产品:增长32.2%(智能助听器、外骨骼机器人、适老鞋服科技化)

老年体育健康:增长23.9%(门球、太极拳、适老 化健身房、运动康复)

文化娱乐活动:增长20.7%(老年大学、短视频创作、代际融合社交)

FPP养老规划师认证

帮助财富管理从业者个人和金融机构团队

加快专业化养老金融人才转型

【扫码咨询个人报考及机构合作方式】

四:

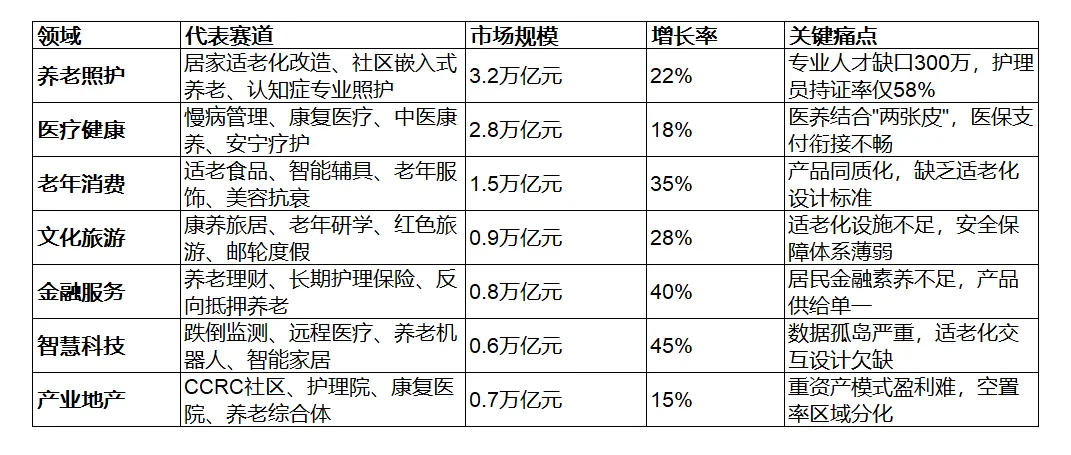

产业融合新范式:66条赛道与跨界生态

(一)赛道图谱:从"衣食住行医养娱"到"66个细分战场"

报告将银发经济解构为7大领域66条细分赛道,每条赛道均呈现"需求刚性+供给缺口+政策催化"三重特征:

(二)融合业态:三大"化学反应"领域

报告特别指出,跨界融合将创造最大增量市场,预计2030年相关业态规模突破15万亿元:

1. "医疗+地产":医养结合3.0模式

演进路径:

1.0(养老机构内设医务室)→ 2.0(医疗机构托管养老床位)→ 3.0(医疗-康复-养老闭环生态)

典型案例:泰康之家"保险+医养"模式,入住率超95%,客单价较传统机构高80%

2032年预测:医养结合型社区占比将从当前12%提升至35%,成为中高端养老标配

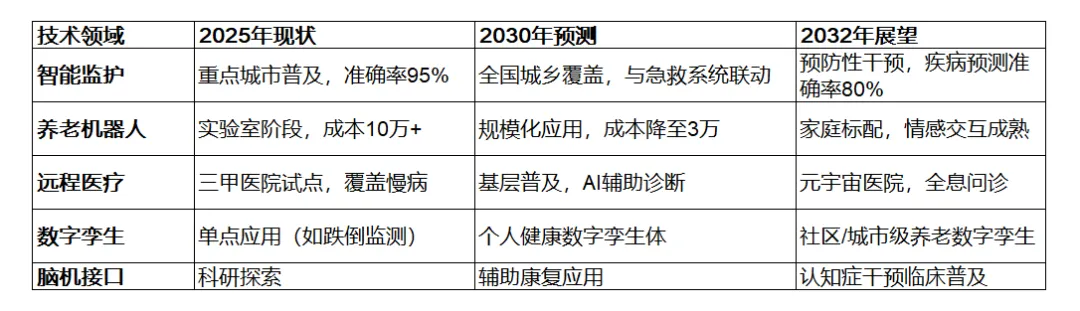

2. "AI+养老":智慧养老从"概念"到"刚需"

技术渗透:

智能监测:重点城市社区智能设备安装率达85%,跌倒识别准确率提升至98%

情感陪伴:AI陪伴机器人市场年增速60%,预计2030年渗透率超30%

健康管理:可穿戴设备+慢病AI管理,使老年糖尿病患者并发症发生率降低25%

产业生态:三类主体竞合——科技巨头(平台+生态)、专业养老企业(场景+服务)、中小创新企业(单品+极致)

3. "金融+康养":养老财富管理的觉醒

产品谱系:

第一支柱:基本养老保险基金委托投资规模将提高,投资管理人范围扩大

第二支柱:企业年金覆盖率目标从7%提升至15%,中小企业简易年金计划试点扩围

第三支柱:个人养老金产品偏好分层——养老储蓄(低风险)> 养老保险(稳健)> 养老理财(平衡)> 养老基金(进取)

创新方向:养老目标日期基金(TDF)、长期护理保险证券化、以房养老2.0模式

五:

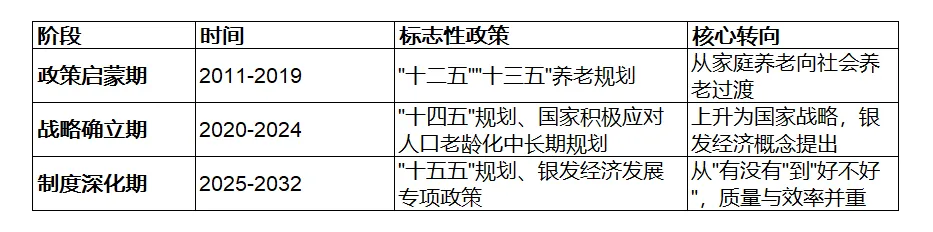

政策演进与制度创新

(一)政策周期:从"积极应对"到"国家战略深化"

2025年关键政策节点:

1月:九部门《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》——首次将养老金融与银发经济并提

3月:"十五五"规划纲要——明确"深入实施积极应对人口老龄化国家战略",推行长期护理保险全国统一制度

8月:国务院《关于促进服务消费高质量发展的意见》——将"养老托育消费"列为六大消费之一

12月:中央经济工作会议——将"发展社区支持的居家养老,扩大普惠养老服务"列为2025年九大重点任务

(二)制度突破:三大基础性改革

1. 长期护理保险制度全面建立

现状:49个城市试点覆盖1.8亿人,累计超260万失能人员享受待遇,基金支出超800亿元

2025-2032年目标:从试点走向法定,建立独立险种,覆盖所有城乡劳动者,预计2030年参保率超80%

经济效应:带动护理服务产业2万亿元市场,创造就业岗位1500万个

2. 个人养老金制度优化扩容

现状:开户数超6000万,但实际缴费率不足30%,产品供给单一(以储蓄为主)

改革方向:

提高缴费上限(当前1.2万元/年→拟提升至2-3万元)

丰富产品谱系(引入指数基金、REITs、养老信托)

建立默认投资机制(QDIA),解决"选择困难症"

2032年预测:个人养老金规模突破5万亿元,成为资本市场长期资金重要来源

3. 适老化改造标准与补贴体系

居家适老化改造:2025年直接市场规模超3万亿元,政府补贴+个人支付+保险支付多元筹资

公共设施适老化:交通、信息、服务三大领域强制性标准出台,2027年全面达标

智能适老化:工信部《互联网应用适老化及无障碍改造专项行动》,覆盖200+APP与智能终端

FPP养老规划师认证

帮助财富管理从业者个人和金融机构团队

加快专业化养老金融人才转型

【扫码咨询个人报考及机构合作方式】

六:

发展趋势预测(2025-2032年)

(一)产业趋势:从"碎片化"到"平台化+生态化"

1. 市场集中度提升,龙头崛起

现状:养老企业超50万家,但营收超10亿元的企业不足100家,CR10(行业前十集中度)<5%

趋势:通过并购重组,2030年CR10将提升至20%,出现3-5家千亿级银发经济综合集团

整合路径:地产商(存量资产盘活)→ 保险公司(资金+客户)→ 科技企业(技术+流量)→ 医疗健康集团(专业+服务)

2. 区域一体化与"银发湾区"

长三角银发经济一体化:上海(金融+科技)+ 江苏(制造+康养)+ 浙江(电商+民营活力)+ 安徽(生态+成本优势)

粤港澳跨境养老:港澳老人北上养老,广东机构跨境服务,预计2030年跨境养老规模超100万人

成渝双城经济圈:依托西部金融中心建设,打造"养老金融+康养旅居"双核

3. 产业链重构:从"B2G"到"B2C2G"

传统模式:企业(B)→ 政府/机构(G),依赖政府采购与补贴

新兴模式:企业(B)→ 消费者(C)→ 政府(G),C端付费意愿觉醒,G端转向监管与兜底

关键转折:2027年前后,C端自费比例将从当前30%提升至50%,市场机制真正成为主导

(二)技术趋势:AI重构养老全场景

技术成熟度曲线(2025-2032):

关键突破点:

2026年:大语言模型(LLM)在养老陪伴场景商业化,解决老年人"数字鸿沟"与"孤独感"双重痛点

2028年:人形机器人成本降至5万元以内,进入家庭护理场景

2030年:"AI养老管家"成为智能家庭标配,整合健康监测、紧急呼叫、生活服务、情感陪伴于一体

(三)消费趋势:从"养老"到"享老"再到"再创造"

1. 银发人力资源开发:从"被赡养者"到"价值创造者"

延迟退休政策:2025年起实施渐进式延迟,预计2032年法定退休年龄男性63岁、女性58岁

银发再就业市场:2025年规模8000亿元,2032年达3万亿元,涵盖顾问咨询、社区服务、文化传承、志愿服务

老年教育2.0:从"兴趣班"到"职业培训",国家老年大学体系覆盖100%县域,学分银行制度建立

2. 代际融合消费:打破"老年专属"边界

趋势:适老化产品反向吸引年轻消费者(如"朋克养生"带动滋补品年轻化)

融合场景:多代同堂社区(Multi-generational Community)、代际共学(老年大学+青年夜校共享师资)、家庭康养旅居

3. 精神文化消费崛起

老年短视频/直播:2025年老年内容创作者超1000万,"银发网红"带货规模破5000亿元

老年游戏电竞:适老化游戏设计,预计2030年老年游戏市场规模1000亿元

遗嘱与传承服务:从财产传承到精神传承(数字遗产、家族记忆库),新兴法律服务市场

七:

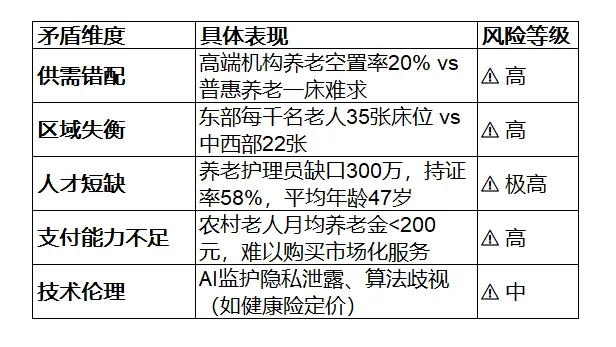

挑战与风险提示

(一)结构性矛盾

(二)产业投资风险

1. 重资产陷阱

养老地产投资回收期长达10-15年,现金流压力大,2024年多家房企养老板块亏损

建议:轻资产运营(服务输出、品牌管理)+ REITs退出,降低资本沉淀

2. 政策依赖风险

当前养老企业40%收入来自政府购买服务,补贴退坡将引发行业洗牌

建议:2027年前完成商业模式转型,C端付费占比提升至50%以上

3. 技术泡沫风险

智慧养老概念过热,部分企业"PPT养老",产品同质化严重

建议:聚焦真实痛点(如跌倒监测、慢病管理),避免"为了智能而智能"

七:

战略建议与结论

(一)政府层面:构建"有为政府+有效市场"协同

制度供给:2027年前出台《银发经济促进条例》,明确产业边界、标准体系、监管框架

支付改革:建立"社会保险(长护险)+ 商业保险 + 个人自费"三元支付体系,破解支付能力不足瓶颈

数据基建:建设国家级养老大数据平台,打破部门数据孤岛,赋能精准服务与产业决策

人才战略:将养老护理纳入国家职业分类大典,建立职称晋升通道,2027年前新增养老专业人才200万

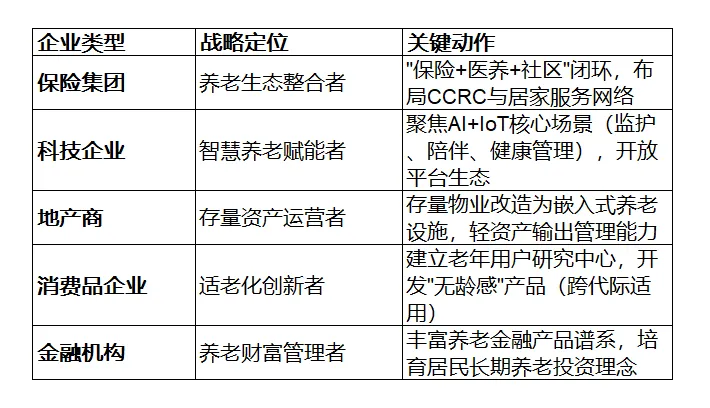

(二)企业层面:把握"窗口期"战略机遇

(三)投资者层面:识别"真成长"赛道

优先级排序(2025-2032年):

第一梯队(高确定性+高成长):智慧养老科技、居家适老化改造、老年医疗健康、养老金融

第二梯队(政策驱动+区域机会):长期护理保险服务、社区嵌入式养老、康养旅居

第三梯队(长期布局+技术突破):抗衰老产业、养老机器人、脑机接口康复

《中国银发经济产业现状深度研究与发展趋势预测报告(2025-2032年)》及其系列引用报告揭示了一个核心趋势:银发经济正从"被动应对老龄化"的防御性产业,转变为"主动创造新增长"的进攻性战略。到2032年,银发经济将不仅是解决"老有所养"的社会事业,更是支撑中国经济高质量发展的支柱产业(占GDP 15%)、创新引擎(AI+健康科技应用主场景)、就业蓄水池(吸纳就业超1亿人)。

中国银发经济的未来,不在于简单复制西方模式,而在于创造"技术赋能+文化适配+制度创新"的中国方案,为全球老龄化社会提供可持续发展样本。

FPP养老规划师认证

帮助财富管理从业者个人和金融机构团队

加快专业化养老金融人才转型

【扫码咨询个人报考及机构合作方式】

01 FPP养老规划师认证是什么?

权威认证:FPP养老规划师(Family Pension Planner)是由全球金融专业人士协会(GIFP)与全球资产配置专家协会(iGAAS)共同授权的国际专业认证,专为从事养老规划的专业人士设计,致力于提升养老财务规划与生活规划的综合服务能力。

体系先进:多维科学的认证体系、国际先进的理论框架、动态前瞻的学习内容和契合本土的实践经验,构筑FPP养老规划师认证专业高度。

课程专业:专业金融知识和金融工具,配合相关的法律法规,做好客户养老财务规划和养老生活规划的专业人士,助力客户实现优雅、有品质的养老生活。

扫码回复【FPP养老认证】

👇了解认证详情👇

02 FPP认证价值

首批行业资质认证:FPP认证由全球资产配置专家协会(iGAAS)与全球金融专业人士协会(GIFP)联合授权,是国内首批被客户深度认可的国际标准认证的专业资质。

头部机构人才标准:截至2026年,中国平安、广发银行、光大银行、中国人保、中国太保、中国太平、新华人寿等20余家头部金融机构将FPP纳入人才选拔与培育体系。

市场认可度领先:截至2026年,FPP项目已汇聚2.7万名学员,这些学员大多来自金融行业一线业务精英,覆盖银行、保险、证券等金融机构,且学员分布在全国近30个省份。

课程体系专业构筑:FPP构建“理论体系-工具应用-落地实战”三位一体知识框架,打造高净值客户养老规划服务的差异化竞争力。

实操工具全维覆盖:配备「保宝通」智能测算系统,10分钟生成养老缺口分析报告及配置方案,同步提供《养老幸福生活手册》等工具,覆盖客户全周期服务场景。

名师阵容专业赋能:讲师团队汇聚养老产业资深顾问与金融机构养老业务负责人,平均行业经验超10年,以深厚行业积淀为学习者提供兼具专业性与实践力的知识赋能。

持续成长互链:线上线下持续教育,万名会员资源赋能。

03 哪些人适合认证?

银行体系从业者:银行客户经理

保险行业从业者:保险代理人

证券公司从业者:证券经纪人

基金公司从业者:基金理财顾问、信托客户经理

其他金融机构:金融行业产品经理

社会公共服务领域:社区养老服务中心主任、街道办民生事务专员

健康医疗领域:高端私立医院运营总监、康复护理机构创始人

教育/研究机构:高校养老产业研究中心主任

自由职业/创业群体:自由职业/创业群体

04 FPP认证考试规则

| 考试报名条件

报名参加考试需先完成经协会授权机构(如金程教育)的培训课程并获得相应学时学分。

| 考试题型

70道单项选择题,30道多项选择题。

| 考试安排

日期:每年3月、6月、9月、12月的第二周周六。

时间:2小时(9:00-11:00)。

形式:在线机考(针对集团客户可申请线下集中统一考试)。

| 考试费用

首次考试费300元, 补考费300元。

| 申请认证

申请条件:成绩合格,且符合以下任一条件即可申请证书↓

大学专科毕业后,从事相关工作满3年;

大学本科毕业后,从事相关工作满2年;

取得硕士学位后,从事相关工作满1年;

取得博士学位。

认证费用:首次认证费450元。

证书有效期:证书有效期2年,续证费用350元。

05 FPP认证考试大纲

第一篇 老龄化趋势下的养老产业分析 20%

第1章 养老产业形势与市场格局解析

第2章 养老规划的三大核心问题

第3章 养老产业热点政策及法规解析

第4章 中国养老金体系解析与未来展望

第二篇 养老规划解决方案全流程解析 35%

第1章 养老规划的基本原则与流程

第2章 退休目标和供需逻辑解析

第3章 养老金需求测算方法解析

第4章 养老金缺口的分析与应对

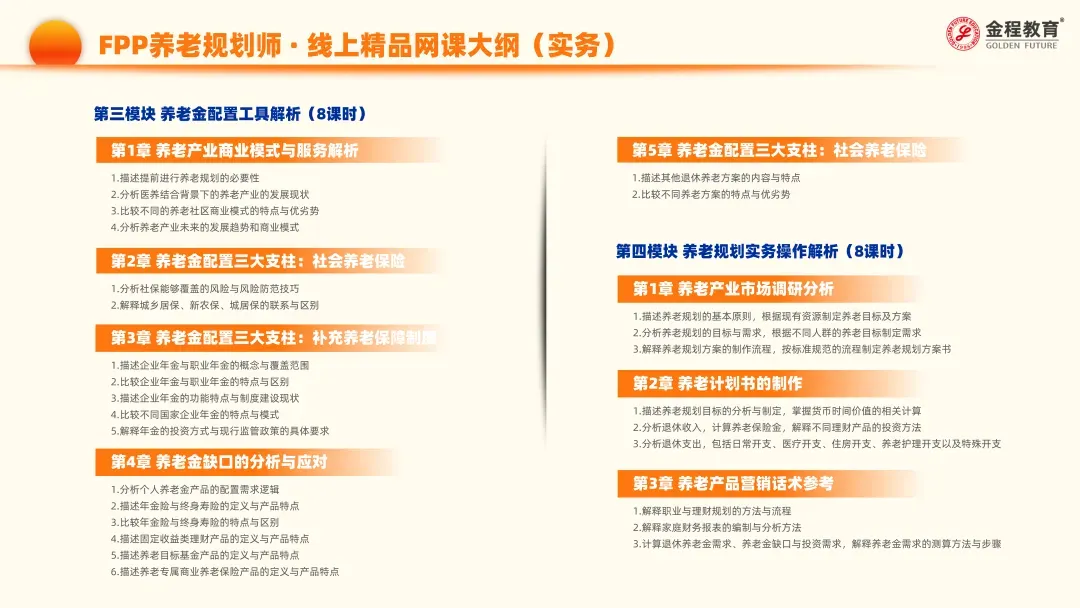

第三篇 养老金配置工具解析 35%

第1章 养老产业商业模式与服务解析

第2章 养老金配置三大支柱: 社会养老保险

第3章 养老金配置三大支柱: 补充养老保障制度

第4章 养老金配置三大支柱: 个人养老金体系

第5章 其他退休养老方案解析

第四篇 养老规划实务操作解析 10%

第1章 养老产业市场调研分析

第2章 养老计划书的制作

第3章 养老产品营销话术参考

06 课程内容

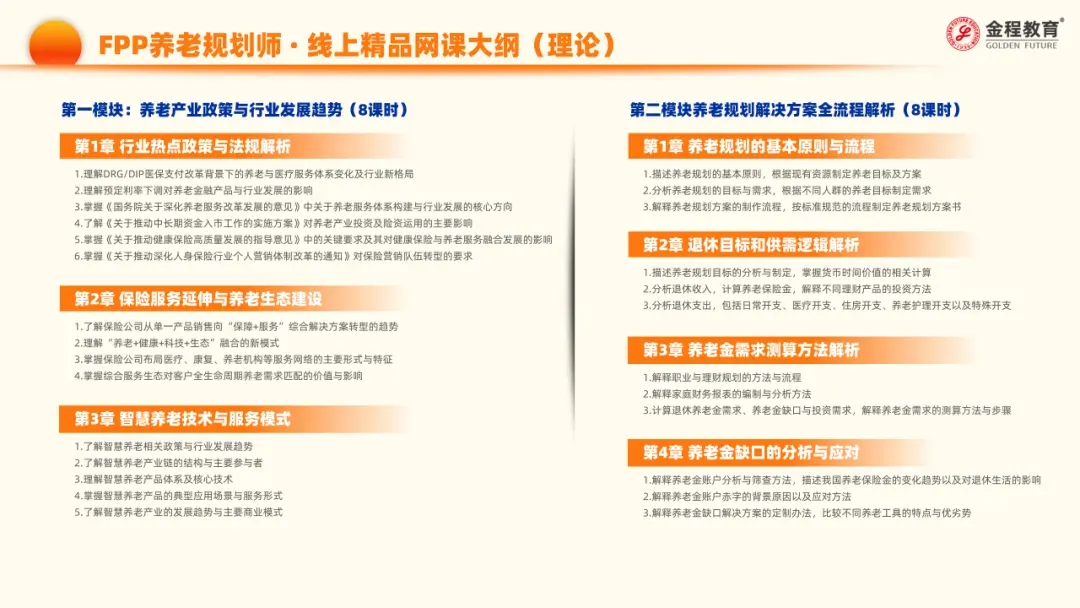

第一模块:养老产业政策与行业发展趋势(8课时)

行业热点政策与法规解析

保险服务延伸与养老生态建设

智慧养老技术与服务模式

第二模块养老规划解决方案全流程解析(8课时)

养老规划的基本原则与流程

退休目标和供需逻辑解析

养老金需求测算方法解析

养老金缺口的分析与应对

第三模块 养老金配置工具解析(8课时)

养老产业商业模式与服务解析

养老金配置三大支柱:社会养老保险

养老金配置三大支柱:补充养老保障制度

养老金缺口的分析与应对

养老金配置三大支柱:社会养老保险

第四模块 养老规划实务操作解析(8课时)

养老产业市场调研分析

养老计划书的制作

养老产品营销话术参考

三大养老专题课

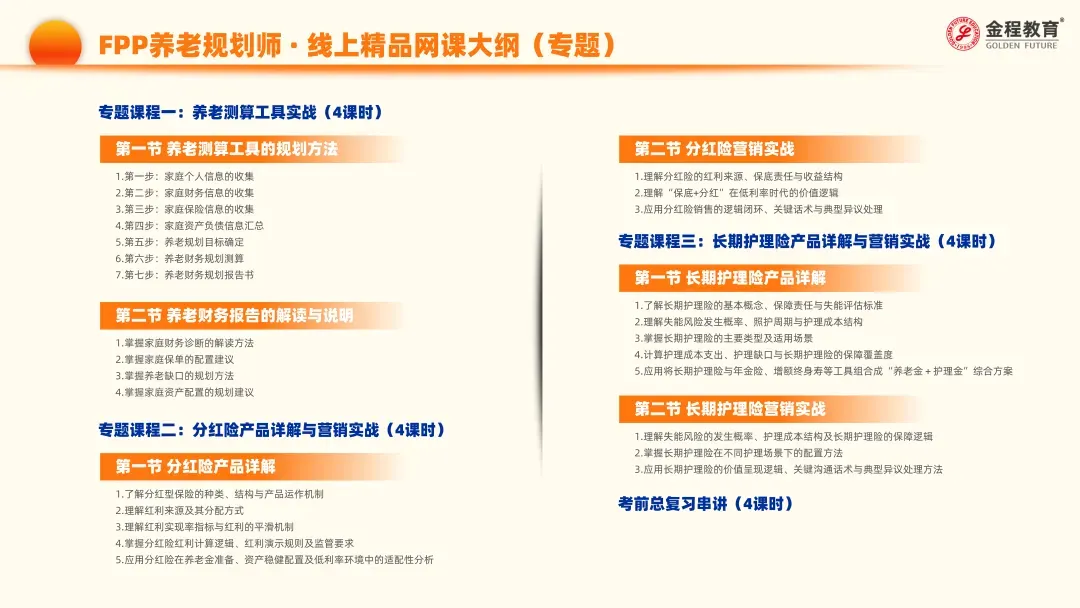

专题课程一:养老测算工具实战(4课时)

养老测算工具的规划方法

养老财务报告的解读与说明

专题课程二:分红险产品详解与营销实战(4课时)

分红险产品详解

分红险营销实战

专题课程三:长期护理险产品详解与营销实战(4课时)

长期护理险产品详解

长期护理险产品详解

考前总复习串讲(4课时)

扫码回复【FPP养老认证】

👇了解认证详情👇

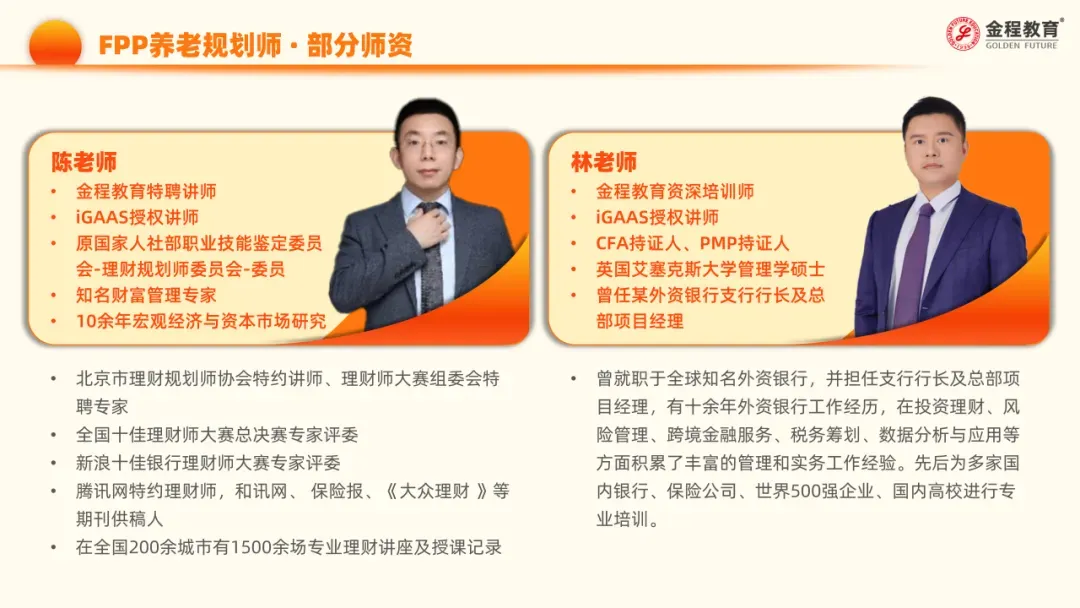

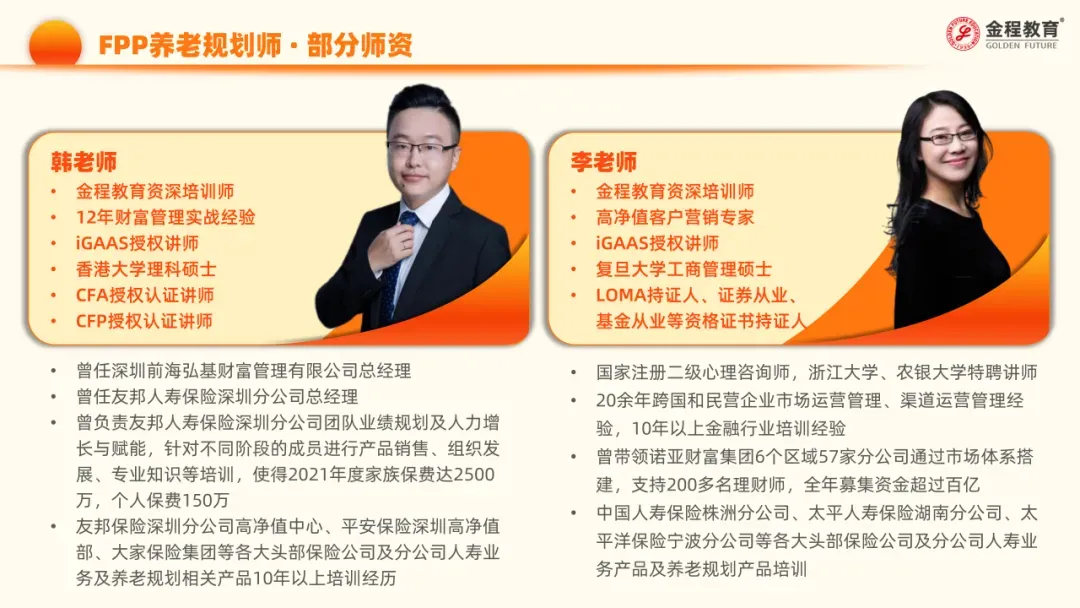

07 实力师资保驾护航

FPP养老规划师认证课程的师资普遍拥有10年以上行业实战与授课经验,团队成员均持有FPP、RFP等高含金量国际证书,多为协会特聘专家,曾服务于顶尖金融机构,并深度参与多家头部险企人才培养体系的研发,确保课程内容兼具国际视野与本土实战性,为学员提供系统且高效的专业赋能。

向下滑动查看完整师资介绍

08 终身价值

1.全周期服务体系:从报名阶段到证书申请全流程引导;在考试报名、考前辅导与成绩查询等重要阶段,提供及时提醒与专业辅导;并提供持续的职业发展支持。

2.保宝通养老规划计算器:高效便捷的展业工具,养老金测算、简易金融计算、房贷摊销计算、现金流计算等。

3.继续教育机制:动态知识更新,课程内容继续迭代;系统学习规划,每年提供多期课程;

深度趋势解读,提供具有深度的行业分析与趋势洞察。

4.国际专业认证:专业能力的权威验证增强客户信任与专业形象;全球名录收录展示为专业身份提供背书;行业广泛认可资质为拓展职业发展渠道提供有力支持。

5.行业专家发展计划:为优秀持证人提供进入协会专家库的通道,有机会参与行业研究、标准讨论等专业活动,提升专业形象。

6.高质量交流平台:获邀参与年度论坛、国际峰会、城市会客厅等活动,拓展专业人脉与合作机会。

7.专业人脉资源:接入精英持证网络,享业务转介、知识共享等深度合作支持。

8.权威榜单荣誉:获得参选专业榜单排名的资格,依托权威背书增强信任度。

09 认证案例

FPP养老规划师认证已获得中国平安、中国人保、富德生命、中国太保、新华保险、光大银行、广发银行等多家头部金融机构的信赖与大规模内训合作。金程教育为平安人寿培养了上万名持证人才,覆盖一线绩优业务人员;为人保寿险在长沙、合肥等地建立认证基地,将抽象政策转化为可落地方案;富德生命举办的实战研修班汇聚全国数百名精英。多年来,金程教育通过专业课程体系规模化、精准化地为行业输送了成千上万的“懂政策、精工具、善规划”的专业人才,赋能机构在养老金融领域的战略布局。

个人认证或团队合作

👇扫码1V1咨询👇

点击“阅读原文”,马上咨询