核心摘要

行业景气度

板块处于政策与需求双轮驱动的超级周期初期,受益于"十五五"投资计划及全球电网改造需求。

估值与风险

板块整体估值已处历史高位(PE-TTM 42.77倍),短期面临资金获利了结压力和回调风险。

投资主线

投资者应把握"去伪存真,聚焦龙头"的主线,关注特变电工、国电南瑞等头部企业。

📈 一、核心观点速览

- 🚀 长期逻辑

:“十五五”电网投资规模达4万亿元,创历史新高;“算电协同”开启智能配网新周期。 - ⚠️ 短期预警

:3月18日板块分化加剧,主力资金从纯题材股向业绩确定性龙头切换。板块整体PE高达42.77倍,处于历史90%分位以上。 - 💡 关键信号

:海外订单持续爆发,变压器/电表出口数据亮眼;需警惕高位题材股回调风险。

🏢 二、公司概况:巨头领衔,护城河深邃

电网设备行业已形成“国家队主导 + 民企细分突围”的格局,特高压等核心领域壁垒极高。

1. 特高压变压器:绝对龙头的垄断优势

| 特变电工 | 绝对龙头 | |||

| 中国西电 | ||||

| 保变电气 |

💡 亮点:特变电工拥有国家级创新平台17个,专利超2600项,在±1100kV领域市占率超40%,构建“输变电+新能源”四大产业协同。

2. GIS开关设备:高端市场的王者

- 平高电气

:特高压GIS市占率36%-44%,750kV GIS高达45%。毛利率近30%,显著高于行业平均。 - 中国西电

:1000kV GIS市占率21%,具备全电压等级生产能力。

3. 换流阀与智能电表:二次设备双雄

- 国电南瑞

:换流阀市占率50%,直流控保系统市占率超74%,是电网二次设备绝对龙头。 - 许继电气

:柔直换流阀市占率37.2%,智能电表中标金额常年位居榜首。

4. 出海先锋

- 神马电力

:北美复合绝缘子市占率50%,计划2027年建厂美国。 - 思源电气

:海外收入占比约20%,深耕东南亚及中东市场。

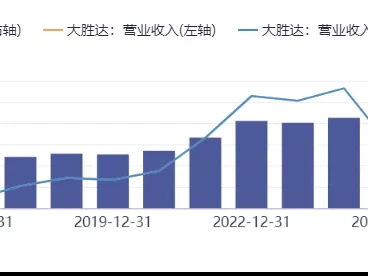

💰 三、财务数据:营收高增,现金流改善

📊 头部企业2025年业绩修复情况

| 特变电工 | +27.55% | ||||

| 国电南瑞 | |||||

| 中国西电 | +19.29% | ||||

| 平高电气 |

- 特变电工

:摆脱2024年多晶硅减值阴影,输变电业务毛利率提升至19.12%,经营现金流大增160%。 - 国电南瑞

:合同负债达82.26亿元(+53.67%),在手订单充沛,业绩确定性强。 - 现金流状况

:板块整体经营性现金流转正,头部企业“造血”能力显著增强。

📉 四、技术分析:趋势向上,分歧中酝酿新高

1. 板块指数形态

- 申万电网设备指数

:年内累计涨幅33.5%,自2025年9月以来累计涨超79%。 - 技术指标

:RSI进入超买区(>70),MACD高位钝化,短期面临技术性调整压力。 - 关键点位

: 🔴 阻力位:3360点(需放量突破) 🟢 支撑位:3280点(筹码密集区)

2. 龙头股技术面

- 国电南瑞 (600406)

:股价28.13元,KDJ显示超卖信号,短期支撑位26.90元。 - 特变电工 (600089)

:股价28.69元,区间震荡,若突破30.33元将打开空间。 - 中国西电 (601179)

:五日资金净流出较大,短期承压,关注17.00元支撑。

🗣️ 五、市场情绪:理性回归,聚焦业绩

🔥 资金风向标

- ETF持续吸金

:电网设备ETF(159326)年内净流入超263亿元,规模破300亿,机构配置意愿强烈。 - 3月18日盘面

:早盘主力净流出14.2亿,午后回流。资金明显偏好有业绩支撑的龙头(如南瑞、特变),抛弃纯题材小票(如顺钠股份大幅流出)。 - 北向资金

:逆势加仓龙头,认可长期价值。

📰 政策与舆情

- “算电协同”

:2026政府工作报告首提,智能电网建设加速。 - 国网提速

:1-2月固定资产投资同比增长80.6%。 - 海外爆单

:美国变压器交付周期延长至120周,中国出口优势凸显。

⚔️ 六、竞品对比:马太效应加剧

| 特变电工/平高电气 | 中小厂商 | |

|---|---|---|

| 毛利率 | ||

| 研发投入 | ||

| 海外布局 | ||

| 抗风险力 |

结论:行业集中度持续提升,强者恒强逻辑确立。

📏 七、估值与健康度:合理偏高,消化可期

1. 估值水位

- 板块整体PE(TTM)

:42.77倍(超过历史90.78%分位),处于历史高位。 - 龙头估值

: 特变电工:22.4倍(中性偏低估) 国电南瑞:19.75倍(中性偏低估) 中国西电:19.5倍(低估)

2. 财务健康度

- 国电南瑞

:资产负债率43%,现金流充沛,最稳健。 - 特变电工

:负债率58%,但现金短债比>1,风险可控。 - 中国西电

:负债率62%,需关注回款节奏。

⚠️ 八、主要风险:不可忽视的“灰犀牛”

- 📉 估值回调风险

:板块整体估值处于历史高位,短期获利盘了结压力大。 - 🌍 地缘政治风险

:美国可能加征电网设备关税,限制IGBT等核心技术出口。 - 🏛️ 政策落地不及预期

:若特高压项目核准放缓,将直接影响订单。 - 📉 原材料波动

:铜、铝、硅钢价格大涨将侵蚀中下游利润。 - 🔄 技术路线迭代

:固态变压器等新技术可能对传统格局构成冲击。

💡 九、结论与投资建议

🚀 短期策略(1-3个月)

- 去伪存真

:坚决回避纯概念炒作、无业绩支撑的高位小票。 - 逢低布局

:利用市场分化,分批吸纳国电南瑞、特变电工、平高电气等回调到位的龙头。 - 工具推荐

:选股困难者可选电网设备ETF (159326) 分散风险。

🌟 长期策略(6-12个月)

- 坚定持有

:电网建设是未来5年确定性最高的赛道,作为核心底仓配置。 - 两大主线

: - 出海逻辑

:关注变压器、电表出口占比高的企业(特变、思源)。 - 智能化逻辑

:布局“算电协同”受益的虚拟电厂、微电网(南瑞、许继)。 - 高股息配置

:关注分红稳定的央企龙头,享受复利增长。

📝 免责声明:本文内容基于2026年3月18日前的公开数据整理,仅供参考,不构成具体投资建议。股市有风险,入市需谨慎。请投资者结合自身风险承受能力独立决策。

(完)

💬 互动话题:你看好电网设备的“出海”逻辑还是“国内基建”逻辑?欢迎在评论区留言讨论!

👇 点赞 + 在看,获取更多深度行业分析!