2026年英伟达GTC大会四大投行研报详细总结

2026年3月英伟达GTC大会发布了Rubin GPU架构、Groq 3 LPU推理芯片、2028年Feynman架构路线图等重磅内容,花旗(Citi)、美银证券(BofA)、摩根大通(J.P.Morgan)、瑞银(UBS)四家机构分别发布研报,从英伟达基本面、技术路线、产业链影响、细分赛道机会等维度给出了核心判断,各机构研报的核心内容与侧重点总结如下:

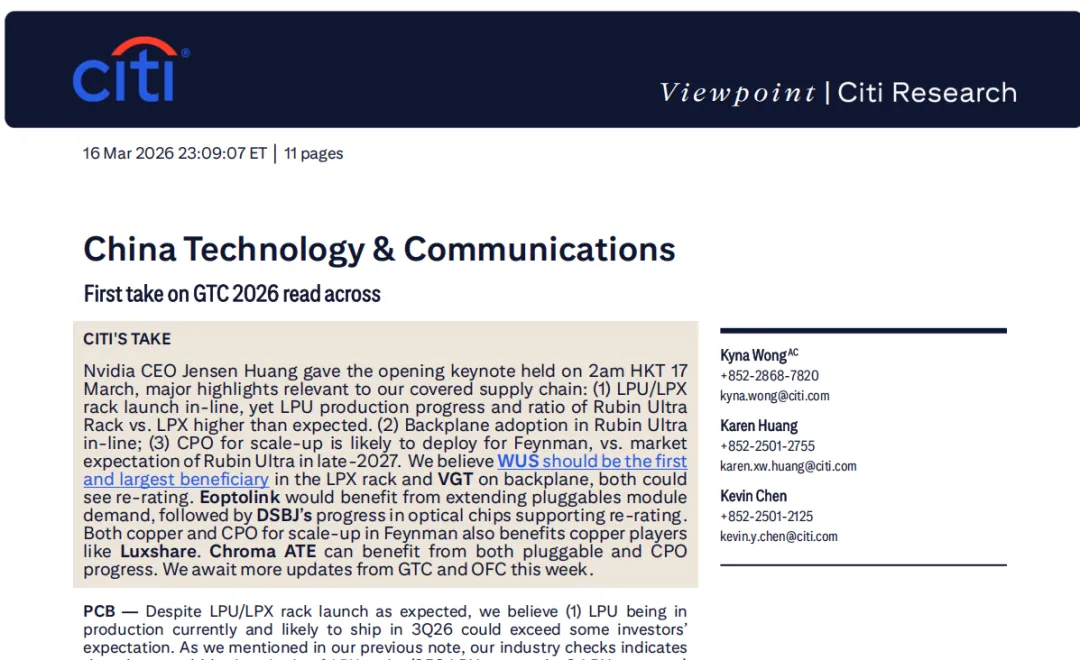

一、花旗(Citi)研报核心总结

花旗研报聚焦GTC大会对中国科技通信供应链的影响,重点拆解了PCB、CPO、光模块、铜缆四大细分赛道的受益与利空逻辑,同时梳理了大会核心产品发布的预期差。

1.核心产品发布的预期差判断

◦LPU/LPX机架:发布符合预期,但量产进度与配比超市场预期。LPU当前已进入量产阶段,预计2026年Q3正式发货,2026年全年将有数百个LPX机架(每机架256个LPU,每托盘8个LPU)交付;Rubin Ultra机架与LPX机架的系统配比达8:5,显著高于市场预期。

◦Rubin Ultra架构:背板采用符合花旗此前预期,相关业绩增量已纳入胜宏科技(VGT)2027年盈利预测。

◦CPO技术:规模化落地进度显著不及市场预期。市场此前普遍预期CPO将在2027年末Rubin Ultra的Kyber设计中落地,而英伟达明确将规模化CPO部署推迟至2028年Feynman架构,直接影响相关组件的放量节奏;但长期来看,CPO仍是未来高密度高速AI互联的终极方案,长期TAM有10倍以上的上行空间。

2.产业链标的影响划分

◦核心受益标的:沪电股份(WUS)是LPX机架的首要且最大受益方;胜宏科技(VGT)受益于Rubin Ultra背板需求,二者2027年花旗预测PE仅约15倍,有望迎来估值重估;新易盛(Eoptolink)受益于CPO推迟带来的可插拔光模块需求周期延长,2026/2027年预测PE仅15x/9x,具备高性价比;东山精密(DSBJ)凭借光芯片技术进展有望获得估值支撑;立讯精密(Luxshare)等铜缆厂商同时受益于CPO落地推迟、以及Feynman世代铜缆+CPO双路线布局;致茂电子(Chroma ATE)同时受益于可插拔光模块与CPO技术的测试需求。

◦利空标的:天孚通信(TFC)、环旭电子(USI)、太辰光通信(T&S)等CPO核心厂商,股价或受CPO规模化落地推迟的负面冲击。

3.大会其他核心亮点

◦正式发布Vera Rubin GPU架构,采用3nm工艺,集成3360亿晶体管与HBM4显存,能效比提升10倍;Groq 3 LPU的推理吞吐量可达Rubin GPU的35倍。

◦黄仁勋提出,截至2027年,英伟达AI芯片的收入机会至少达到1万亿美元。

◦自动驾驶领域新增比亚迪、吉利、日产、五十铃、现代等合作伙伴,基于Drive Hyperion方案打造L4级自动驾驶车辆;同时发布NemoClaw智能体工具包,助力OpenClaw社区实现企业级AI智能体落地。

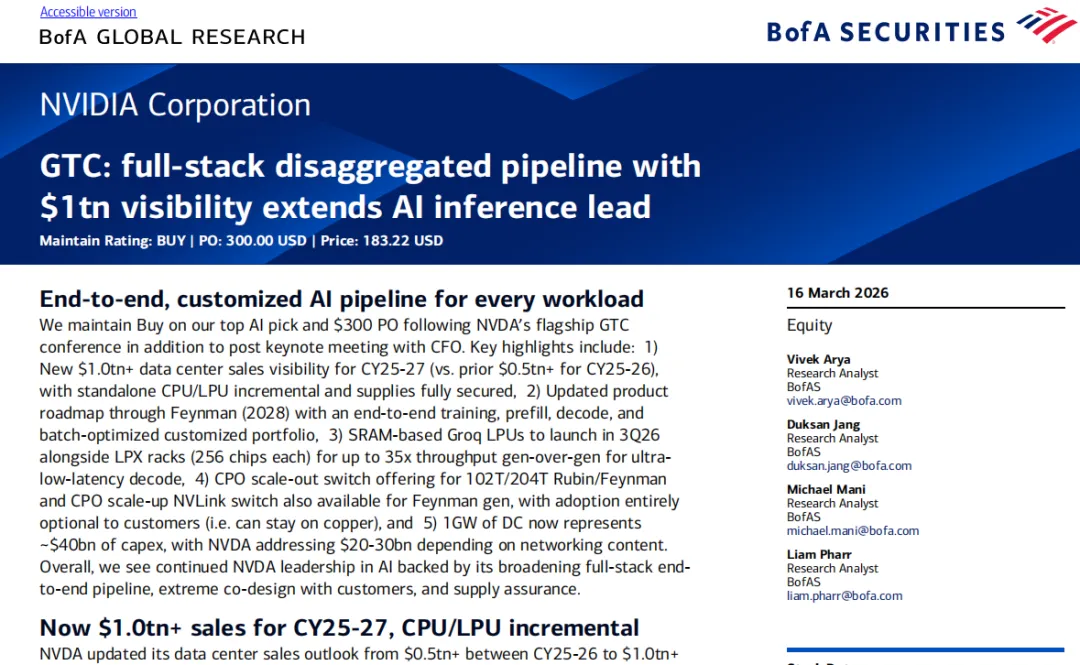

二、美银证券(BofA)研报核心总结

美银研报以英伟达本身的投资价值与基本面判断为核心,维持买入评级并上调需求预期,重点分析了全栈产品管线、技术路线的灵活性与长期增长逻辑。

1.投资评级与估值

维持英伟达买入(BUY)评级,目标价上调至300美元(大会前股价183.22美元)。估值基于2027年除现金外28倍PE,处于英伟达历史25x-56x的远期PE区间内,认为该估值由其在AI算力/网络市场的领先地位支撑。

2.需求端重磅上调

英伟达将2025-2027年数据中心销售可见度,从此前2025-2026年的5000亿美元以上,大幅上调至1万亿美元以上。关键增量在于:该数字仅包含GPU系统销售,未涵盖独立的Vera CPU和LPX解决方案,这两部分将成为额外的收入增量。需求结构方面,预计60%来自前五大超大规模云厂商,40%来自企业、工业、主权AI等多元化客户。

3.产品路线与技术核心判断

◦明确了2026年Rubin、2027年Rubin Ultra、2028年Feynman的年度产品迭代节奏,每一代GPU产品线均配套新增Groq LPU机架方案。

◦Groq 3 LPU将于2026年Q3正式推出,LPX机架单机架搭载256颗芯片,针对超低延迟解码场景,吞吐量较上一代最高提升35倍。

◦CPO路线核心结论:CPO的采用完全由客户自主选择,英伟达将同时提供CPO与铜缆方案,客户可长期使用铜缆方案(包括400G/3.2T世代),CPO/光学方案仅为效率更优的可选项,而非强制升级路径。其中Spectrum-6 102.4T(Rubin)、Spectrum-7 204.8T(Feynman)为CPO横向扩展交换机,Feynman世代将新增NVLink-8 CPO纵向扩展交换机。

4.性能与效率展望

继Blackwell系统将单token成本较Hopper降低最高35倍后,Rubin解决方案将把token成本再降低2-10倍;若搭配LPX机架,高端低延迟工作负载的效率可再提升35倍。美银重点强调了英伟达提出的**“token是新的大宗商品,算力就是收入”** 的核心逻辑,认为其将持续主导AI推理市场。

5.下行风险提示

包括消费级游戏市场需求疲软、AI领域来自云厂商自研芯片与竞品的竞争加剧、对华芯片出口限制的超预期影响、AI项目交付的波动性、政府针对市场主导地位的反垄断审查等。

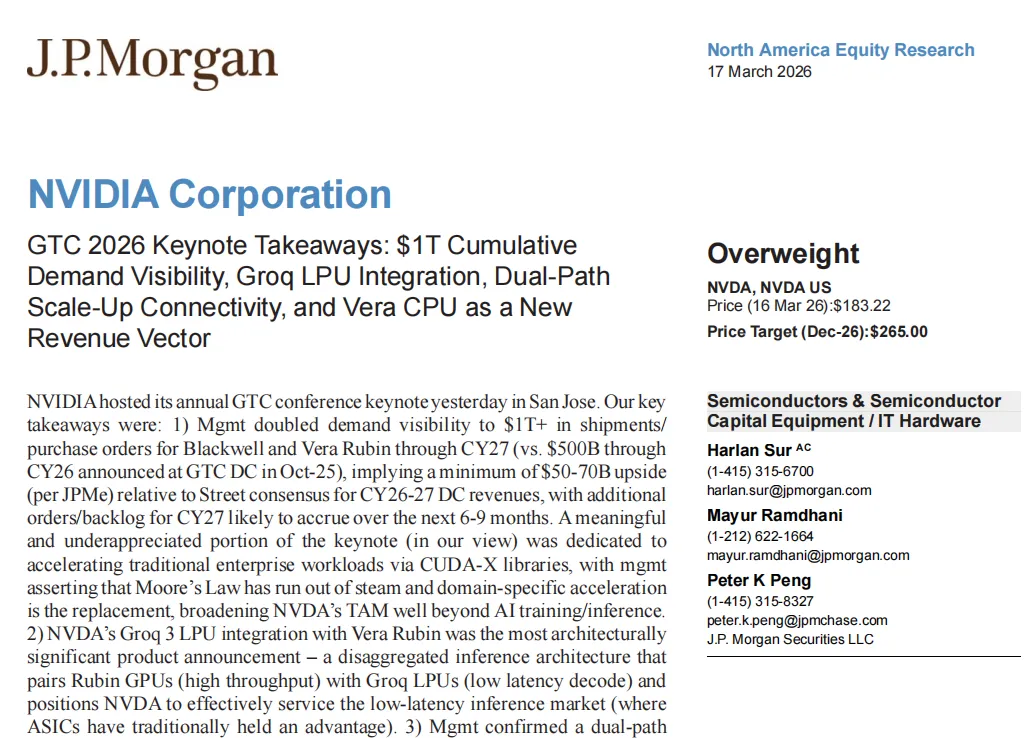

三、摩根大通(J.P.Morgan)研报核心总结

摩根大通研报深度拆解了大会的架构创新与长期增长逻辑,重点分析了推理架构、互联技术路线、新增收入曲线三大核心方向,同时验证了AI需求周期的持续性。

1.投资评级与估值

维持英伟达超配(Overweight)评级,目标价265美元。估值基于2026年末年化盈利约9.2美元的26-30倍PE,该倍数与英伟达长期EPS增速匹配。

2.需求端核心结论

◦管理层确认2025-2027年Blackwell与Vera Rubin系统的高确定性订单/需求可见度翻倍至1万亿美元以上,较市场一致预期的2026-2027年数据中心收入,存在至少500-700亿美元的上行空间,2027年的订单仍有望在未来6-9个月持续增加。

◦市场低估的核心增量:除AI训练/推理外,传统企业工作负载加速是重要的长期需求曲线。英伟达通过cuDF、cuVS等CUDA-X库,推动企业级结构化数据、向量存储等传统IT工作负载的GPU加速,打开了独立于AI大模型周期的TAM扩张空间。

3.架构与产品重磅分析

◦最具里程碑意义的创新:Groq 3 LPU与Vera Rubin的解耦式推理架构集成。Rubin GPU(3nm工艺、HBM4显存)针对高吞吐量训练与预填充优化,Groq 3 LPU(三星4nm工艺、单颗500MB片上SRAM)针对确定性低延迟解码与token生成优化,二者通过低延迟以太网耦合,由Dynamo推理操作系统统一调度,解决了单芯片无法同时优化吞吐量与延迟的行业核心痛点,直接对标专用推理ASIC竞品,该产品将于2026年Q2末正式推出。

◦互联技术双路径确认:英伟达将长期推行铜缆+CPO并行的策略,二者将从Rubin Ultra共存至Feynman世代。其中Oberon机架采用铜缆NVL72方案,Kyber机架采用铜缆NVL144方案(CPO为可选项),两条路线并行推进;摩根大通判断,至少到2027年,铜缆仍将是NVL72/NVL144配置的主流方案。

◦产品路线图细节:Rubin Ultra将于2027年下半年发货,Kyber机架单NVLink域可支持144颗GPU;2028年Feynman架构将采用台积电A16(1.6nm)工艺、芯片堆叠技术与定制HBM显存,配套全新Rosa CPU、LP40 LPU、BlueField-5 DPU、NVLink 8、Spectrum-7交换机,Kyber机架将同时支持铜缆与CPO规模化方案。

◦Vera CPU成为全新增量曲线:英伟达明确Vera CPU独立业务将成为确定性的数十亿美元级收入来源,且该增量未被市场一致预期覆盖。Vera CPU搭载88颗自研Olympus ARM核,专为智能体AI工作负载设计,能效较传统服务器CPU提升2倍,早期采用方包括Meta、阿里、字节跳动、OCI等,Meta已大规模部署上代Grace CPU,Vera将成为其2027年的下一代替代方案。

4.核心投资结论

英伟达覆盖7类核心芯片、5套机架系统与全栈软件的垂直整合平台难以被竞品复制,叠加推理需求爆发、TAM结构性扩张、客户基础持续拓宽,本轮AI算力周期的持续性显著强于市场当前的定价预期。

四、瑞银(UBS)研报核心总结

瑞银研报的核心聚焦点与其他三家机构完全不同,重点分析Groq 3 LPU发布对存储半导体、晶圆代工行业的需求拉动与投资机会,未对英伟达本身的评级与全栈产品做过多展开。

1.Groq 3供应链与核心规格

◦晶圆代工:Groq 3 LPU芯片由三星晶圆厂采用4nm工艺在韩国生产,因芯片内置大量嵌入式SRAM,预计芯片尺寸较大;初始需求预计约1.5-2万片/月晶圆,英伟达后续大概率会提出更高的产能需求,该产能需与三星HBM4/4E逻辑基片、Exynos中端芯片进行分配。

◦硬件配置超预期:Groq 3 LPX机架单机架搭载256颗LPU,单颗LPU内置500MB嵌入式SRAM,单机架SRAM合计128GB,同时配套12TB LPDDR5X DRAM,LPDDR5X的配置需求显著超出市场此前预期。

2.对存储产业链的影响

◦LPDDR5X需求增量:三星、SK海力士、美光三大LPDDR5X供应商均将全面受益,且2027年LPDDR5X供应预计将持续处于紧张状态。敏感性测算显示:若2027年Vera Rubin机架有10%搭配Groq 3,将贡献全球DRAM(DDR+HBM)总位需求的0.2%;若渗透率达到30%,将贡献0.6%的总位需求。

◦英伟达平台持续增加内存内容配置,包括NV缓存配套的NAND闪存、Groq 3新增的LPDDR5X,在全球存储市场持续短缺的背景下,进一步放大了存储厂商的业绩弹性。

3.标的评级与核心结论

◦持续看好存储赛道,给予SK海力士(核心首选买入)、三星、美光、南亚科技全部买入(Buy)评级。

◦Groq 3的发布对三星晶圆代工业务形成直接利好,瑞银预计三星晶圆代工业务整体将于2027年实现盈亏平衡。

五、四大研报的核心共识与差异

(一)核心共识

1.需求端:四家机构均认可英伟达2025-2027年超1万亿美元的AI芯片需求可见度,验证了AI算力需求的高确定性与持续性,且多元化客户(企业、工业、主权AI)将成为重要的增量来源。

2.产品核心:均认为Groq 3 LPU是本次GTC大会最核心的发布之一,其补齐了英伟达在低延迟推理场景的能力短板,将进一步巩固其在AI全场景的市场主导地位。

3.技术路线:均确认英伟达将推行铜缆与CPO长期共存的双路径策略,CPO规模化落地晚于市场此前预期,铜缆方案在2027年仍将是市场主流。

4.长期增长:均认可英伟达通过全栈软硬件、年度架构迭代、多芯片协同的策略,持续拓宽AI算力的TAM,其市场领先地位短期内难以被撼动。

(二)核心差异

机构 | 核心聚焦方向 | 核心差异化判断 |

花旗 | 中国供应链上下游的受益/利空划分 | 明确了PCB、光模块、铜缆赛道的受益标的,以及CPO厂商的短期利空,是唯一聚焦中国产业链的研报 |

美银 | 英伟达本身的投资价值与估值 | 给出了四家机构中最高的300美元目标价,重点强调CPO采用的“客户可选性”,弱化了CPO推迟的负面影响 |

摩根大通 | 架构创新与长期增长逻辑 | 深度拆解了解耦式推理架构、双互联路径的行业意义,重点提出Vera CPU与传统企业工作负载加速两大被市场低估的增量曲线 |

瑞银 | Groq 3对存储与晶圆代工的影响 | 唯一聚焦半导体上游细分赛道的研报,重点分析了LPDDR5X的需求增量与三星晶圆代工的业绩弹性,未涉及英伟达本身的估值与全栈产品分析 |