不出意外,又破纪录了!

2026年财年第四季度,英伟达数据中心创下623亿美元的历史纪录,同比增幅75%,全年营收创下2159亿美元,同比增幅65%。

就在3月16日举行的GTC大会上,公司更是许下万亿营收目标,预计到2027年其新一代AI加速芯片Blackwell和Rubin至少创造1万亿美元的营收。

何意味?

若目标如期完成,未来几年内全球科技公司在AI服务器、CPU等相关领域的资本性支出或将继续保持强劲势头。

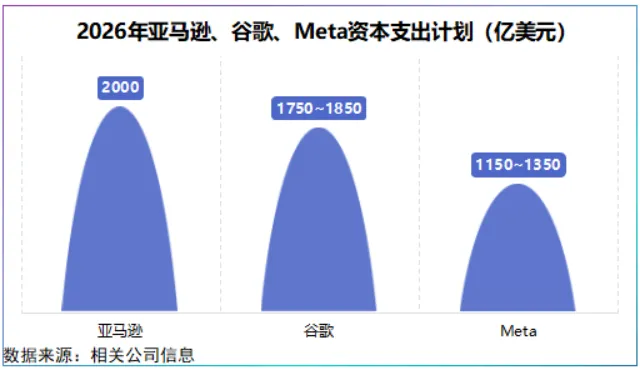

2026年,谷歌资本性支出计划1750-1850亿美元,几乎是2025年的两倍,亚马逊预计可达2000亿美元。

既然科技巨头已经规划好蓝图,那么在全球产业链中,谁又会是淘金者?

共封装光学(CPO)、铜缆、PCB等都是AI算力基础设施中不可或缺的技术环节。

不过,此次GTC科技盛会上出现了两个最大的变量:

Vera CPU和Grop 3 LPX架构,前者相比传统CPU计算效率提升2倍;后者与Vera Rubin平台结合后,功耗比将提升35倍。

这又是何意味?

“以上架构均采用液冷架构”,即液冷成了AI服务器架构提高能耗比、效率的标配,全球AI算力中心或将全面进入液冷时代。

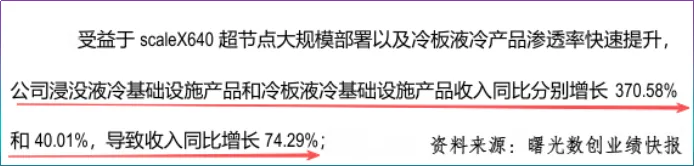

2025年,产业链企业纷纷遇喜,曙光数创浸没液冷基础设施产品和冷板液冷基础设施产品收入同比分别增长370.58%和40.01%,申菱环境、高澜股份相关温控业务均实现显著增长。

但意外的是,在全球数据中心液冷市场占有率居国内榜首的英维克,却掉队了!

截至目前,英维克并未公布2025年业绩预告,从前三季度业绩表现看,40.19%的营收增速和13.13%的净利润增速不算太差。

然而,相比2023-2024年同期业绩,公司净利润增速明显放缓,现金流也同步承压。

前三季度,公司经营活动现金流量净额降至-3.19亿元,为近五年首次在三季报中出现负值。

公司给出的解释是销售规模增大、备货增加,现金支付增加所致。这种说法真的站得住脚吗?

英维克业务主线围绕温控节能展开,一条主线是机房温控,面向数据中心、算力设备和通信机房等,一条主线是机柜温控,面向储能电站、无线通信基站等。

从半年报看,这一说法似乎站得住脚。

2025年上半年,公司机房温控业务营收同比大增58.01%,机柜温控同比增幅也在30%以上。其中,上半年公司在算力设备及机房的液冷营收超2亿元,规模快速起量。

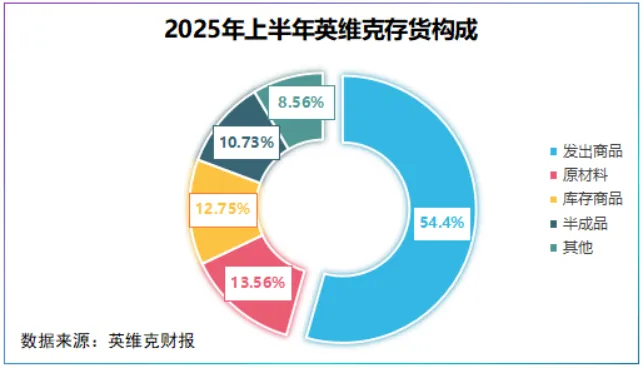

循此逻辑,公司加快备货合情合理,2025年上半年公司存货12.39亿元,其中54.4%为发出商品,即还在流转未确认收入的商品。

另外,上半年公司合同负债为4.04亿元,同比激增109.18%,全部为公司预收销售货款。

不过,比起业务增速,我们最应该关注,接下来英维克如何在液冷这条黄金跑道上跑出加速度,毕竟未来液冷将成为AI服务器架构的标配。

2025年,是我国开启液冷并购的元年,其中不乏蓝思科技、领益智造、东阳光等千亿巨头,也不乏中石科技这样有技术储备的导热材料制造商。

我们注意到,这些企业并购有两个显著的共性,一个是并购对象以海外企业为主,目的是拿到海外液冷市场入场券,最典型的就是领益智造。

另一个共性则是布局产品多集中在冷板、歧管和快速接线头等机柜内液冷产品。

然而,进入2026年,全球液冷市场规模逐渐起量,尤其是海外市场。1月奇鋐科技、双鸿科技两家台系散热大厂营收分别同比增长150%、122%。

背后原因正是服务器与液冷相关产品出货量的增长,不难看出头部散热厂液冷产品已大规模出货。

当规模迅速起量时,液冷的竞争焦点不再是能不能供货,而是能不能系统供货,道理很简单,需求来临时平台型企业业绩更容易乘势而上。

系统性、多元化,恰恰是英维克身上最知名的标签。

公司是全链条液冷的开创者,实现了从冷板、快速接线头、Manifold、CDU,到管路、冷源等产品覆盖,从服务器制造厂,到数据中心运行现场的交付场景覆盖。

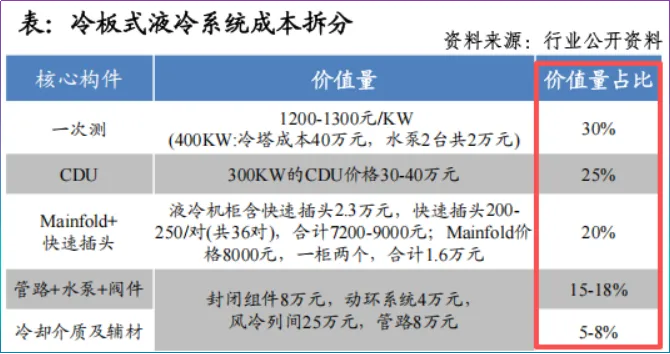

除了系统性,英维克还在价值量上突围,当前冷板式液冷是主流技术,CDU(冷却液分配单元)、Manifold(分水器)和快速接线头是其价值量最高的环节,合计占比约45%。

相比曙光数创、同飞股份,英维克毛利率常年稳定在27%以上,研发费用率稳定在6%以上,产品价值量及技术溢价为其赢得了一定的盈利空间。

业绩最直观的反映是订单,而客户则是订单的间接映射。

2024年,英维克CUD、Manifold、快速接线头等通过英特尔测试考核,一举成为英特尔在我国的第一个冷板液冷合作伙伴。

同年,英维克UQD产品被列入NVIDIA的MGX生态系统合作伙伴。2025年10月,公司推出针对谷歌要求的Deschutes 5型号的CDU产品,不断扩大海外朋友圈。

海外市场固然广阔,但国内液冷商业化明显提速。2025年,昇腾、昆仑芯、阿里等均发布超节点方案,且全部标配液冷,国内市场也是重要增长极。

英维克早已卡位生态,公司囊括了阿里、华为、中兴等国内算力头部客户,合作产品包括数据中心节能制冷系统和通信机柜温控系统。

2026年1月,公司XSpace液冷算力舱(包含CDU系统)通过中国信通院泰尔实验室59项指标的严格检测,再度获得技术背书。

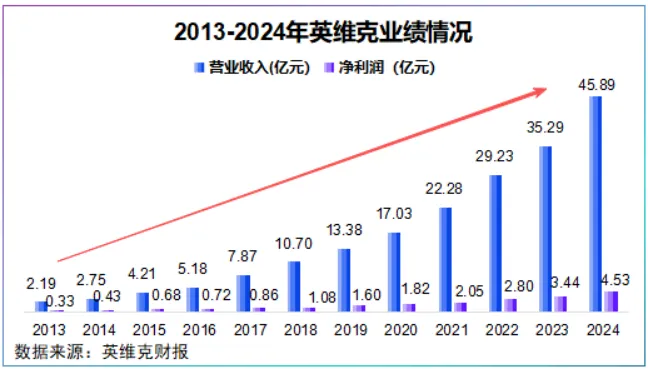

海内外齐发力的结果就是,公司业绩实现十余年连增。

2013-2024年,英维克营收从不到3亿元跃升到45.89亿元,年均复合增速达31.86%,净利润更是从不到1亿元稳健增长至4.53亿元,年均复合增速达26.88%。

至于未来,对于英维克而言,首要任务便是如何将技术稀缺性与客户的多元化形成正向循环,才能形成与竞争对手的分水岭,跑出加速度。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”