复星医药(600196)深度研报:创新转型中的价值重估与安全边际

老手评级:此时买入需谨慎宏观与行业判断:当前处于医药行业转型期与宏观经济弱复苏阶段,对该股整体中性偏有利,创新药与海外业务具备增长潜力核心逻辑:创新药收入占比提升+海外业务拓展+资产优化有望驱动业绩改善,但短期财务压力与政策风险仍需警惕

一、主营业务(生意是苦还是甜?)

1. 透视本质

复星医药是一家综合性医药健康企业,靠四大板块赚钱:

• 制药业务(核心):创新药(如PD-1单抗斯鲁利单抗、汉曲优)+ 仿制药,收入占比约60% • 医疗器械与诊断:呼吸机、医美设备、诊断试剂等,海外市占率持续提升 • 医疗健康服务:医院、体检中心等,提供差异化医疗服务 • 投资与资产管理:通过产业投资和基金孵化获取投资收益,2024年投资收益达21亿元,占净利润75.8%

生意属性:卖技术+卖产品+卖服务+资本运作的混合模式,非纯卖苦力,也未形成绝对垄断。创新药是未来增长核心,仿制药受集采影响利润承压。

2. 产业链地位

• 上游:原料药、中间体供应商,复星通过自有生产基地+战略合作保障供应,有一定议价能力 • 中游:研发、生产环节,具备完整产业链布局,在生物药领域有技术优势 • 下游:医院、药店、经销商,受医保政策和集采影响大,定价权较弱,属于"半跪着赚钱"的乙方

3. 老手直觉

这门生意短期苦,长期甜:

• 短期:仿制药集采持续降价,创新药研发投入大、回报周期长,现金流压力明显 • 长期:创新药进入收获期(如斯鲁利单抗海外授权),医疗服务与器械业务稳定增长,符合"越老越吃香"的医药专利与品牌特性

二、护城河(城墙够不够厚?)

1. 核心壁垒

非虚的壁垒:临床数据+专利保护+销售网络三位一体,竞争对手难以短期复制。

2. 格局推演

• 创新药:PD-1等热门赛道内卷严重,但复星通过差异化(如联合用药)和海外授权突围 • 仿制药:行业集中度提升,价格战趋缓,头部企业优势显现 • 医疗器械:高端市场寡头垄断,复星在呼吸机、医美设备领域逐步提升份额

3. 老手拷问

给竞争对手100亿,能抢走市场份额吗?难!但能造成严重冲击:

• 研发管线需要时间积累,100亿无法快速复制30+个在研项目的临床数据 • 全球化网络和销售渠道需要长期建设,短期难以替代 • 但在仿制药和低端器械领域,价格战可能导致份额流失

三、财务排雷(拒绝假账与虚胖)

1. 质量验证

2. 安全扫描

3. 老手警示

• 自由现金流连续多年为负,投入多产出少,资金链紧张 • 短期债务超170亿,流动资产无法覆盖流动负债,需警惕债务滚动风险 • 投资收益占比过高,主业造血能力不足

四、管理层与文化(谁在开船?)

1. 民企特质

• 专注度:聚焦医药健康领域,2025年加速非核心资产处置,提升管理效率 • 大股东质押:复星高科技及其一致行动人质押率49.54%,虽有下降但仍偏高 • 跨界投资:无明显不务正业,投资围绕医药产业链展开

2. 听其言观其行

• 新任董事长陈玉卿提出:创新药品未来三年复合增长率目标20% • 2025年上半年创新药品收入43亿元,同比增长14.26%,未达目标,但在改善 • 管理层推进组织结构优化,向医学引领、市场驱动转型

3. 分红意愿

• 2024年分红:每10股派发现金红利4.2元,股息率约1.5%,分红率稳定但偏低 • 现金流改善后有望提升分红比例

五、负面与风险(未雨绸缪)

1. 否决项挖掘

• 子公司复星万邦2批次注射液被通报性状不合规,质量管控风险 • 收购绿谷医药(阿尔茨海默病药物)引发争议,饶毅曾质疑其真实性 • 短期债务压力大,流动比率长期低于1,财务风险高企

2. 逻辑证伪

什么情况下这笔投资会归零?

1. 核心创新药临床试验失败,管线价值大幅缩水 2. 医保政策极端收紧,所有产品大幅降价,利润归零 3. 债务危机爆发,资金链断裂,公司破产清算

3. 老手底线(一旦发生,立即清仓)

1. 核心创新药(如斯鲁利单抗)出现严重安全问题或临床数据造假,管线价值崩塌 2. 债务违约,信用评级下调,融资渠道关闭 3. 连续两年扣非净利润为负,主业持续亏损,投资收益无法覆盖

六、宏观周期与情景估值(核心升级)

1. 宏观与行业滤镜

• 宏观经济:弱复苏阶段,医药行业刚需属性强,整体顺风,但医保控费持续 • 行业周期:创新药处于投入期向收获期过渡,仿制药处于去库存后期,医疗器械处于补库存阶段

2. 三维情景估值测算(内在价值)

基于PE估值法,参考行业平均PE与公司成长性,假设2025年归母净利润33亿元:

3. 击球区(安全边际升级)

严格执行6折买入法(内在价值×0.6):

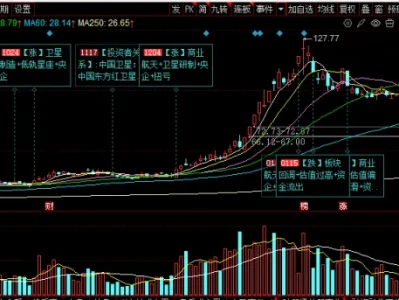

注:当前股价(2026年2月10日)为27.08元,高于所有买点,建议等待或仅小仓位观察。

七、最终投资建议

老手评级:此时买入需谨慎宏观与行业判断:当前处于医药行业转型期与宏观经济弱复苏阶段,对该股整体中性偏有利,创新药与海外业务具备增长潜力核心逻辑:创新药收入占比提升+海外业务拓展+资产优化有望驱动业绩改善,但短期财务压力与政策风险仍需警惕

估值矩阵:

• 🟢 乐观估值:38.5元(逻辑:创新药增速25%,给予PE 28倍) • 🟡 中性估值:30.8元(逻辑:维持现状,增速15%,给予PE 22倍) • 🔴 消极估值:22.4元(逻辑:宏观下行,业绩下滑,给予PE 16倍)

老手挂单指引(含40%安全边际):

• 激进型买点:低于23.1元 • 稳健型买点:低于18.5元 • 保守型买点:低于13.4元

建议持有周期:2-3年,等待创新药管线兑现与资产优化完成,业绩与估值双击