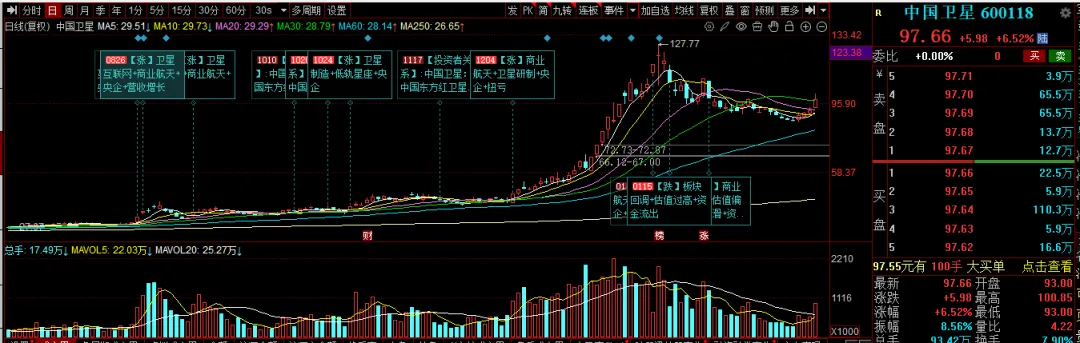

核心结论:中国卫星是 A 股唯一覆盖 “研发 - 制造 - 应用 - 服务” 的卫星全产业链龙头,手握325 亿元在手订单(星网占比 50%–60%),海南超级工厂 2026 年产能爬坡至 500–600 颗,单星成本降 30%–50%。2026 年归母净利润预计6.0–7.5 亿元,同比 **+120%–+175%,当前市值1084 亿元 **,对应 2026 年 PE145–181 倍,随规模化交付与毛利率修复,估值将逐步回归行业中枢。

一、公司概况:航天五院核心上市平台,全产业链壁垒深厚

- 全称

:中国东方红卫星股份有限公司(600118,上交所) - 实控人

:国务院国资委(中国航天科技集团五院) - 定位

:国内小卫星 / 微纳卫星制造绝对龙头,星网工程核心供应商,卫星应用与数据服务领军者 - 核心标签

:星网工程、海南超级工厂、小卫星市占率 60%+、北斗四期、手机直连卫星、业绩拐点

二、核心业务:宇航制造爆发,卫星应用放量,双轮驱动

1. 宇航制造(核心引擎,2026 批量交付大年)

- 行业地位

:小卫星(1000kg 以下)市占率60%+,星网工程整星与配套核心供应商(份额 50%–60%)。 - 订单与交付

:截至 2025 年末在手订单325.11 亿元,排期至 2027 年;2026 年计划交付卫星540–720 颗(星网为主),整星单颗价值 0.8–1.2 亿元,配套单星价值 50–60 万元。 - 产能与成本

:海南卫星工厂 2025 年底投产,设计年产能1000 颗,2026 年爬坡至 500–600 颗,流水线生产使单星成本降30%–50%,整星毛利率有望从 8%–12% 提升至15%–20%。 - 核心产品

:CAST10/2000/3000/4000 系列公用平台,覆盖通信、遥感、导航、气象等多领域,军工与高可靠民用领域近乎垄断。

2. 卫星应用(增长新极,场景落地加速)

- 地面终端与通信

:“动中通”、手机直连卫星终端受益低空经济与消费级市场爆发,2026 年订单预计25–30 亿元。 - 北斗导航应用

:北斗四期订单25 亿元,按进度交付,军工级毛利率支撑盈利。 - 遥感数据服务

:参股航天天目,天目一号星座(23 星)已获中国气象局业务准入,每日提供3 万条大气廓线数据,2026 年数据服务收入预计3–5 亿元。

3. 核心部组件(高毛利配套,协同效应显著)

姿态控制、热控、电源管理等核心子系统国内领先,为整星业务提供高毛利配套,2026 年随批量生产,毛利率有望提升至30%–40%。

三、财务与估值(截至 2026-03-02)

表格

| 股价 | ||

| 2026E 归母净利润 | ||

| 2026E PE | ||

| 在手订单 | ||

| 资产负债率 |

四、核心催化剂与风险提示

核心催化剂

- 星网工程批量交付

:2026 年 540–720 颗卫星集中交付,营收与利润大幅增长。 - 海南工厂产能爬坡

:规模效应显现,单星成本下降,毛利率持续修复。 - 手机直连卫星爆发

:消费级终端需求井喷,卫星应用业务加速增长。 - 北斗四期与军贸订单落地

:军工业务提供稳定现金流与高毛利。 - 政策红利

:卫星互联网纳入 “十五五” 重点,商业化进程提速。

风险提示

- 产能爬坡不及预期

:海南工厂良品率、供应链管理存在挑战,影响交付节奏。 - 毛利率提升缓慢

:小卫星单价偏低,规模化降本效果可能滞后于预期。 - 行业竞争加剧

:民营卫星厂商崛起,星网订单份额存在不确定性。 - 估值回调风险

:短期 PE 较高,若业绩兑现不及预期,可能引发估值修复。

五、投资建议

- 短期(1–3 个月)

:震荡消化估值,逢低布局,目标85–92 元。 - 中期(6–12 个月)

:批量交付 + 毛利率修复,业绩高增长,看105–115 元。 - 长期(1–3 年)

:星网工程持续推进 + 卫星应用场景扩容,市值看1500–2000 亿元。 - 操作策略

:分批建仓,中线持有,设68 元(60 日线)止损。

互动 + 点赞 + 转发 免费送研报

各位股友,中国卫星星网批量交付 + 海南工厂降本双轮驱动,2026 年迎来产能与利润双拐点,你更看好哪条主线?👉 星网工程交付能否成为业绩第一增长引擎?👉 海南工厂降本能否推动毛利率超预期修复?👉 手机直连卫星能否打开卫星应用千亿市场?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:中国卫星研报

即可免费领取完整版《中国卫星 2026 深度研报》,包含:✅ 宇航制造 / 卫星应用详细业绩测算✅ 海南工厂产能与成本模型✅ 星网工程订单跟踪与交付节奏✅ 业绩预测与估值模型✅ 商业航天全产业链全景图

欢迎大家积极点赞、转发、留言,一起聊透这只商业航天核心龙头!