核心结论:平潭发展是平潭综合实验区唯一 A 股上市平台,坐拥90 万亩林地(碳汇 + 光伏),深度绑定全岛封关、两岸融合、碳中和三大国家级战略。2025 年地产减值一次性出清,2026 年封关落地 + 碳汇放量 + 新能源并网,业绩迎拐点。当前市值230 亿元,政策预期与业绩修复共振,具备高弹性。

一、公司概况:平潭唯一上市平台,国资控股多元转型

- 全称

:中福海峡(平潭)发展股份有限公司(000592,深交所) - 实控人

:福建省国资委 - 定位

:从传统 “林业 + 地产”,转型为林业碳汇 + 新能源 + 免税配套 + 跨境物流 + 基建开发的综合平台 - 核心标签

:平潭封关、两岸融合、林业碳汇、分布式光伏、免税配套、业绩拐点

二、核心业务:林业稳盘,碳汇爆发,新能源提速,政策赋能

1. 林业与碳汇(基本盘 + 绿色金矿)

- 资源壁垒

:拥有近 90 万亩经营林区(含 22 万亩优质杉木林),林板一体化,年产能 50 万立方米纤维板,原材料自给,成本较同行低 8%-10%。 - 林业碳汇(核心爆发点)

:年碳汇潜力约150 万吨,CCER 重启在即,按福建碳价 68 元 / 吨测算,潜在年收入超1 亿元,毛利率80%+。 - 业绩贡献

:2026 年林业 + 碳汇预计营收12-15 亿元,贡献稳定现金流与高毛利。

2. 新能源(第二增长曲线)

- 分布式光伏

:依托林地推进 “林光互补”,2026 年多个项目有望并网,规划装机容量500MW+,年发电量约6 亿度,贡献营收3-4 亿元。 - 储能与绿电

:布局平潭绿电交易、储能配套,受益封关后能源政策倾斜。

3. 平潭开发与政策红利(最强引擎)

- 全岛封关(2026 核心催化)

:平潭 “一线放开、二线管住” 进入验收冲刺,封关后企业所得税降至15%(较 25% 降 10pct),通关成本降 40%。 - 核心项目

:参与中福广场(免税商业配套)、金井物流园、封关基建,优先承接政府订单。 - 对台融合

:距台湾仅 68 海里,受益跨境物流、对台贸易、文旅消费爆发。

4. 其他业务(协同补充)

- 地产开发

:2025 年已完成减值计提(预亏 6500 万 - 1.3 亿),2026 年轻装上阵。 - 农资贸易、生物制造

:提供稳定现金流,支撑新业务扩张。

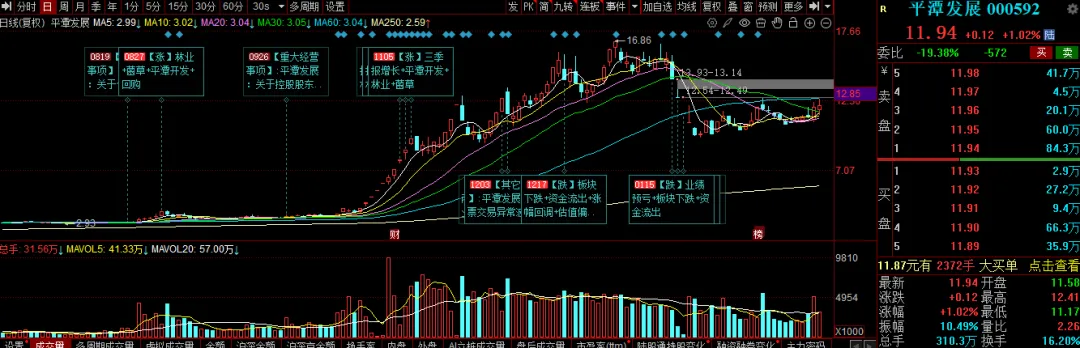

三、财务与估值(截至 2026-03-02)

表格

| 股价 | ||

| 2025 年业绩 | ||

| 2026E 业绩 | ||

| 资产负债率 | ||

| 在手资源 |

四、核心催化剂与风险提示

核心催化剂

- 全岛封关落地

:2026 年政策兑现,税收优惠 + 业务放量,业绩拐点确认。 - CCER 重启

:林业碳汇进入交易,贡献高毛利增量。 - 新能源并网

:分布式光伏项目落地,打开成长空间。 - 免税配套运营

:中福广场等项目投入使用,享受离岛免税红利。 - 两岸融合加速

:对台贸易、文旅、物流需求爆发。

风险提示

- 政策落地不及预期

:封关进度、碳汇政策存在不确定性。 - 业绩兑现缓慢

:新业务放量滞后,短期难以支撑高估值。 - 资金博弈风险

:短期涨幅大,情绪波动易引发剧烈震荡。 - 转型不及预期

:新能源、免税业务拓展受阻。

五、投资建议

- 短期(1-3 个月)

:震荡消化涨幅,逢低布局,目标13-15 元。 - 中期(6-12 个月)

:封关落地 + 碳汇放量,业绩修复,看18-22 元。 - 长期(1-3 年)

:政策红利持续释放,多元业务协同,市值看350-450 亿元。 - 操作策略

:分批建仓,中线持有,设9.5 元止损。

互动 + 点赞 + 转发 免费送研报

各位股友,平潭发展封关倒计时 + 碳汇 + 新能源三重驱动,2026 年迎价值重估,你更看好哪条主线?👉 全岛封关能否成为业绩第一增长引擎?👉 林业碳汇能否贡献超预期高毛利?👉 分布式光伏能否打开新能源成长空间?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:平潭发展研报

即可免费领取完整版《平潭发展 2026 深度研报》,包含:✅ 封关政策详细解读与落地节奏✅ 林业碳汇收益测算模型✅ 新能源项目进度与业绩预测✅ 估值分析与目标价测算✅ 平潭实验区产业链全景图

欢迎大家积极点赞、转发、留言,一起聊透这只政策驱动核心标的!