核心结论:华胜天成是AI 算力 + 国产自主可控 + 鸿蒙生态三重受益标的,手握优质算力资产与国产化订单,2026 年进入业绩释放期。预计 2026 年归母净利润4.5–6 亿元,同比大幅增长。当前市值130 亿元,对应 2026 年 PE 仅22–29 倍,估值具备显著修复空间。

一、公司概况:老牌 IT 龙头,全面拥抱 AI 与自主可控

- 全称

:北京华胜天成科技股份有限公司(600410,上交所) - 实控人

:王维航 - 定位

:国内领先的IT 解决方案、算力服务、云计算、自主可控综合服务商 - 核心标签

:AI 算力租赁、国产服务器、鸿蒙生态、自主可控、算力中心、业绩拐点

二、核心业务:算力为核,自主可控 + 鸿蒙双轮驱动

1. AI 算力与云计算(核心增长极)

布局智算中心、算力租赁、GPU 集群托管,直接受益 AI 大模型训练与推理需求爆发。 拥有英伟达、昇腾双路线算力资源,面向互联网、大模型企业提供算力服务。 2026 年算力规模持续扩张,高毛利算力业务成为业绩核心增量。

2. 自主可控 & 国产 IT(稳健基本盘)

深耕政务、金融、通信、能源等关键行业,国产替代订单持续落地。 服务器、存储、云计算、系统集成全栈布局,受益于信创 + 自主可控长期政策。

3. 鸿蒙生态 & 行业数字化(长期增长点)

深度参与鸿蒙行业应用,在政务、工业、智慧城市等场景落地解决方案。 行业数字化订单稳定,为公司提供持续现金流与成长性。

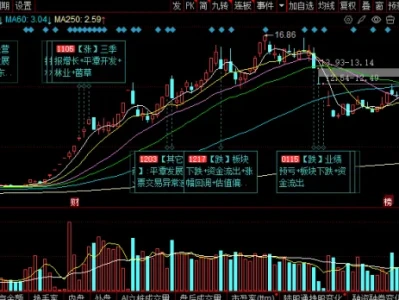

三、财务与估值(截至 2026-02-27)

- 股价

:6.36 元 - 总市值

:130 亿元 2026 年看点:算力业务放量 + 自主可控订单落地,业绩迎来明确拐点。 估值优势:在算力 + 信创标的中处于低位区间,安全边际较高。

四、核心催化剂

AI 算力需求持续旺盛,算力租赁价格与利用率维持高位 信创与自主可控进入集中招标、集中交付期 鸿蒙生态在行业端规模化落地 公司业绩逐季改善,2026 年中报、年报超预期

五、风险提示

行业竞争加剧导致毛利率下滑 算力建设与交付进度不及预期 宏观 IT 投入节奏波动

六、投资建议

- 短期

:震荡筑底后,沿均线分批布局 - 中期

:业绩拐点 + 算力放量,看估值修复 - 策略

:中线持有,以业绩兑现为核心逻辑

互动 + 点赞 + 转发 免费送研报

各位股友,华胜天成AI 算力 + 自主可控 + 鸿蒙生态三重驱动,2026 年业绩拐点明确,你更看好哪条主线?👉 AI 算力租赁能否成为业绩第一增长引擎?👉 信创 + 自主可控订单能否持续超预期?👉 鸿蒙生态落地会带来多大业绩弹性?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:华胜天成研报

即可免费领取完整版《华胜天成 2026 深度研报》,包含:✅ 算力业务详细业绩测算✅ 自主可控订单跟踪✅ 业绩预测与估值模型✅ 目标价与操作策略✅ AI + 信创全景图

欢迎大家积极点赞、转发、留言,一起聊透这只低位算力 + 信创核心标的!