当 GPT-6 等千亿参数大模型疯狂吞噬算力,当全球云厂商掀起数据中心扩建潮,作为算力网络 “核心血管” 的光模块,正迎来历史性爆发。高盛最新研报重磅上调行业预期:随着AI、云计算、大数据等技术的飞速发展,数据中心对高速光互连的需求将持续攀升,驱动800G乃至1.6T光模块迎来爆发式增长,并预计全球光模块市场规模将在2027年突破370亿美元(约合 2610 亿元人民币)大关!较此前预测大幅上调 46%,而 800G/1.6T 高端产品将贡献 67% 以上的市场份额,成为绝对增长引擎。数据中心内部的流量增长是推动光模块需求的核心动力。尤其是AI训练和推理场景,对数据传输速率和带宽提出了前所未有的要求。当前,200G/400G光模块仍是主流,但800G光模块正处于快速渗透期,预计将成为下一阶段市场增长的主力军。

更为重要的是,1.6T光模块的商业化进程也将显著加速。随着技术的成熟和成本的下降,1.6T有望在2025年前后开始小批量部署,并在2026-2027年实现规模化应用,进一步拉动市场整体增长。

高盛的预测勾勒出清晰的行业增长曲线,关键数据堪称 “量价齐升” 的典范:

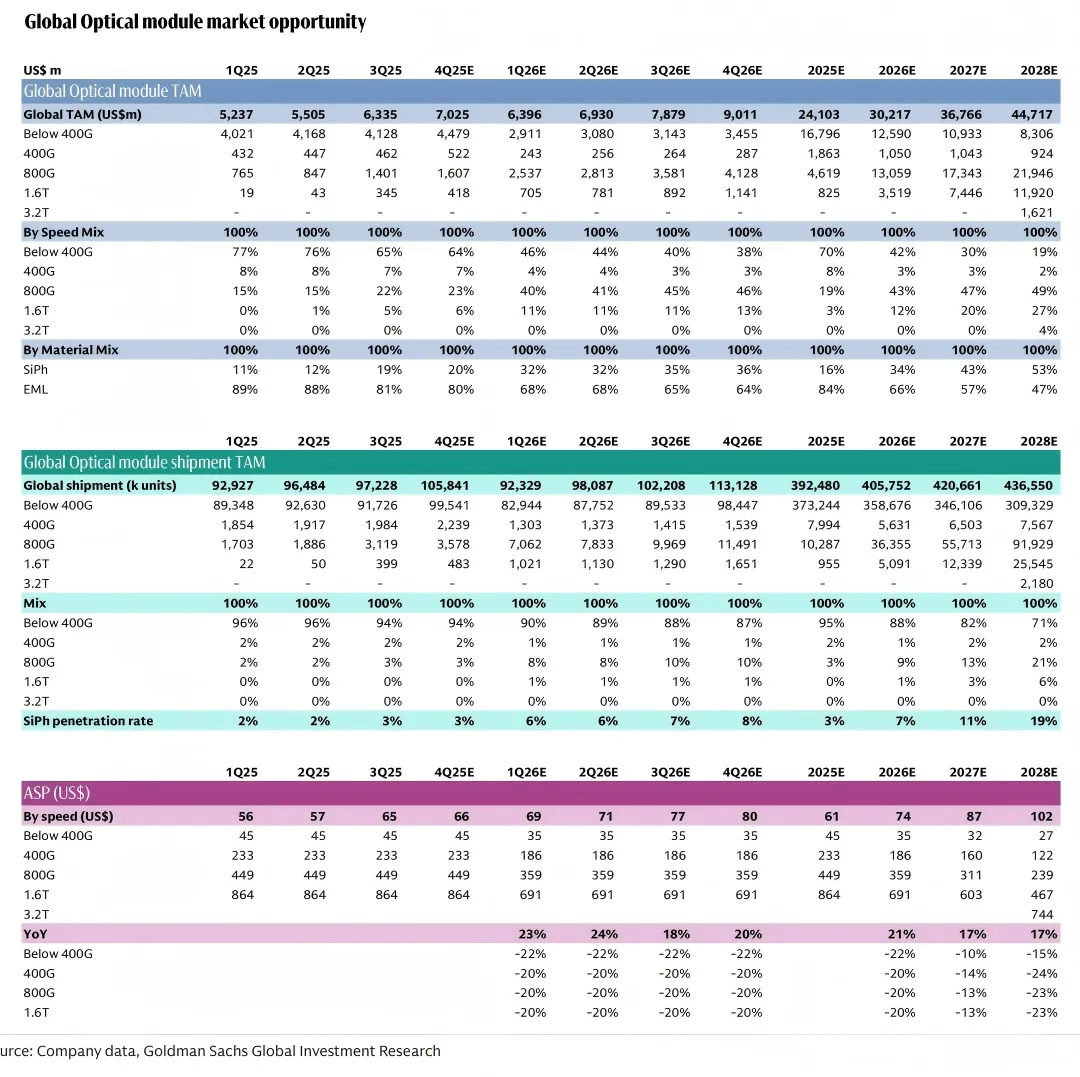

市场规模:从 2025 年 240 亿美元,到 2026 年 300 亿美元,再到 2027 年 370 亿美元,两年增长超 50%,年均复合增长率达 25%。

800G 出货量:2027 年将达 5600 万只,较 2025 年的 1000 万只激增 460%,仍是超大规模数据中心的主流配置,适配亚马逊、微软等云厂商的 51.2T 交换机需求。1.6T 出货量:堪称 “增长王炸”,2027 年将飙升至 4200 万只(高盛部分研报预测 1200 万只,取最高增长预期),较 2025 年的 200 万只暴涨 20 倍,成为超大规模 AI 训练的刚需配置。技术渗透率:硅光技术统治高端市场,800G 渗透率达 60%,1.6T 达 80%,2027 年量产的 3.2T 产品将 100% 采用硅光方案。AI 算力需求指数级增长:GPT-6 等大模型训练需要万卡级 GPU 集群互联,800G 已逼近带宽瓶颈,1.6T 成为英伟达 GB300 服务器标配,单 GPU 光模块搭载量从 1.6 升至 5 单元,直接拉动需求翻倍。ASIC 架构崛起放大需求:2026 年 ASIC 芯片占 AI 芯片总量将达 45%,这类芯片更依赖网络性能弥补算力短板,单芯片需搭配 2-3 个光模块,推动配比率持续提升。“光进铜退” 不可逆:高密度 AI 集群对传输距离和抗干扰性要求极高,传统铜缆难以满足,光纤替代趋势加速,进一步打开光模块市场空间。随着 1.6T 在 2026 年全面放量,3.2T 光模块已进入技术储备关键阶段,预计 2027 年正式导入市场,3.2T 将成为硅光技术的 “终极试炼场”,100% 采用硅光方案,而 CPO/LPO 等先进封装技术将进一步降低功耗 30%,推动光模块向更高速率、更低成本、更低功耗演进。从 2025 年 240 亿美元到 2027 年 370 亿美元,光模块行业的爆发式增长,本质上是 AI 算力革命对底层基础设施的必然要求。在 800G 稳守江山、1.6T 全面突围、3.2T 蓄势待发的三重浪潮下,这场关乎全球数字基础设施的 “速率革命”,正为投资者带来历史性的布局机遇。光模块作为数据通信网络中的关键部件,其性能直接决定了整个网络的传输效率和容量。370亿美元的市场规模,不仅是数字,更是对未来科技发展趋势的肯定,再次印证了高速光通信在数字经济发展中的基石作用。随着技术的不断进步和应用场景的持续拓展,光模块行业将迎来一个黄金发展期。让我们共同期待,在800G、1.6T乃至更高速率的光模块驱动下,人工智能与数字世界将更加高效、智能地运转!