大家好,我是右兜。

热点时间关注研报分享给大家。摩根士丹利3月2日更新

报告名称是《The Oil Manual | Iran Scenarios – Updated》。

核心判断只有一句话:

油没有少,但市场会重新给“可交付性”定价。

先说他们的框架。

摩根士丹利在2月23日做过一个“伊朗情景分析”框架。这次周末局势升级之后,他们把当前情况对照回原有模型,认为最接近的是 Scenario 4——“船队效率冲击”。

什么意思?

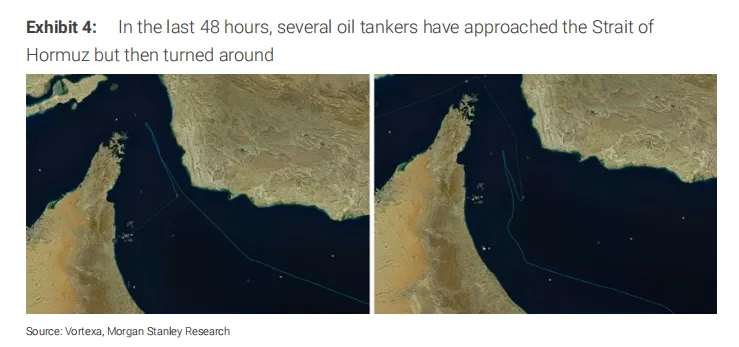

不是产量被炸掉。不是油田停产。而是运输效率下降。

报告明确指出,目前并没有出现“lost barrels”,也就是说没有确认的产量损失。但霍尔木兹海峡周边的航行风险上升,油轮保险费用抬升,部分船东暂停或绕行,航行时间拉长,等于整个系统的运转速度下降。

当运转速度下降时,即便油还在生产,市场也会感受到“有效供应收缩”。

这是一种物流层面的紧缩。

为什么这个变量这么关键?

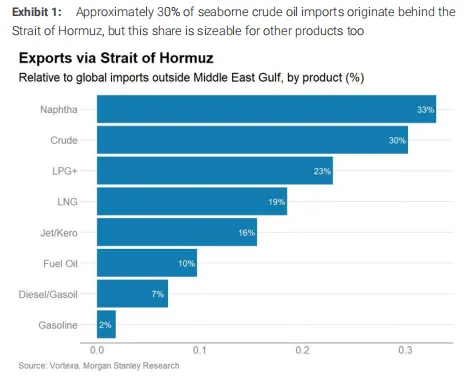

霍尔木兹海峡不是边缘变量。全球约三成海运原油进口来自这一通道之后的区域。只要运输节奏被打乱,价格就会对“交付能力”而不是“产量水平”做出反应。

摩根士丹利在此前框架中估算,如果这种效率冲击持续,等效紧缩规模可能达到每日两百万到三百万桶。这不是物理减产,而是时间延迟带来的等效收缩。

市场现在交易的,就是这个“延迟风险”。

但真正决定油价走多远的,是持续性。

报告反复强调,未来几天是一个“持续性测试”。

如果油轮通行恢复,保险市场稳定,船东撤回避险指令,那么风险溢价会快速消退。

如果运输受阻持续数周,甚至需要护航或编队通行,那么市场就会把这件事从“短期扰动”升级为“结构性紧缩”。

这里的关键,不是事件本身,而是时间长度。

有一个背景必须讲清楚。

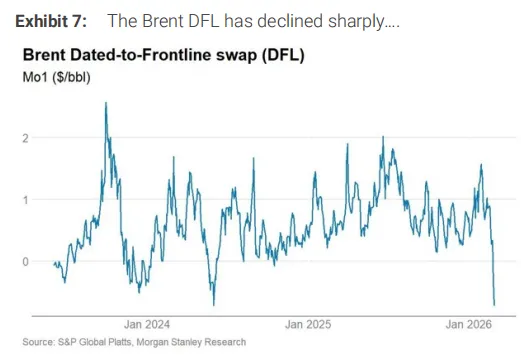

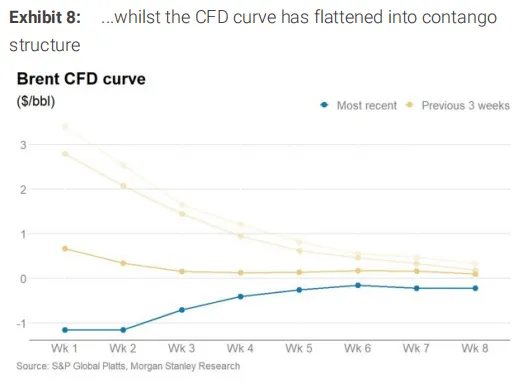

在冲突发生之前,油市本身并不紧张。

Brent 结构走弱,月差转向 contango,美国库存单周增加约一千六百万桶。换句话说,市场在地缘冲突之前处在偏宽松状态。

这意味着,本轮上涨更多是风险溢价重定价,而不是基本面本身已经极度紧绷。

在这种背景下,要维持高位,市场必须看到“持续性证据”。

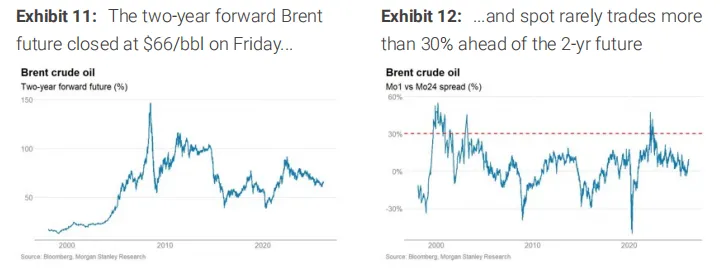

报告给出了一个非常有意思的价格锚。

两年期 Brent 远期价格在66美元左右。

历史经验显示,现货价格很少长期高于两年远期三成以上。按照这个经验推算,如果远端不动,前月合约在80至85美元附近可能形成阶段性上限。

要突破这个区间,必须发生一件事

两年期远端价格也开始上行。

那意味着市场不再把这件事当作短期物流扰动,而是中期供给风险。

系统有没有缓冲机制?

有。

沙特和阿联酋近期出口量已经上升。中国过去半年库存累积规模较大,如果油价上行,库存节奏放缓,本身就会释放需求。沙特东西向管道理论上可以部分绕开霍尔木兹。

但所有缓冲都有一个前提:运输体系还能正常运转。

如果物流和保险成为真正的瓶颈,那么管道、库存、政策都会变成“次优调节工具”,而不是即时解决方案。

所以,这篇报告的核心不在于预测油价数字,而在于区分两个阶段。

第一阶段,是物流冲击。第二阶段,是实体供应破坏。

目前还停留在第一阶段。

市场正在观察,会不会跨入第二阶段。

只要仍然是“船慢了一点”,油价冲高之后就存在回落可能。一旦出现能源设施损毁或长期封锁,远端曲线会先动,风险定价会向中期扩散。

接下来几天,是关键窗口。

我们继续观察。